Ситуация на рынках в 2022 году будет отличаться от той, к которой привыкли инвесторы за последние два года, отмечают западные инвестбанки: ведущие центробанки переходят к циклу повышения ставок, реальные ставки, хоть и останутся на исторически низком уровне, продолжат расти, а рост экономики и корпоративных прибылей уменьшится. Рассказываем, что в этой ситуации делать инвестору.

Этот материал был написан специально для нашей новой рассылки для частных инвесторов. Хотите стать ее подписчиком? Оставьте свой email здесь.

Что волнует рынки

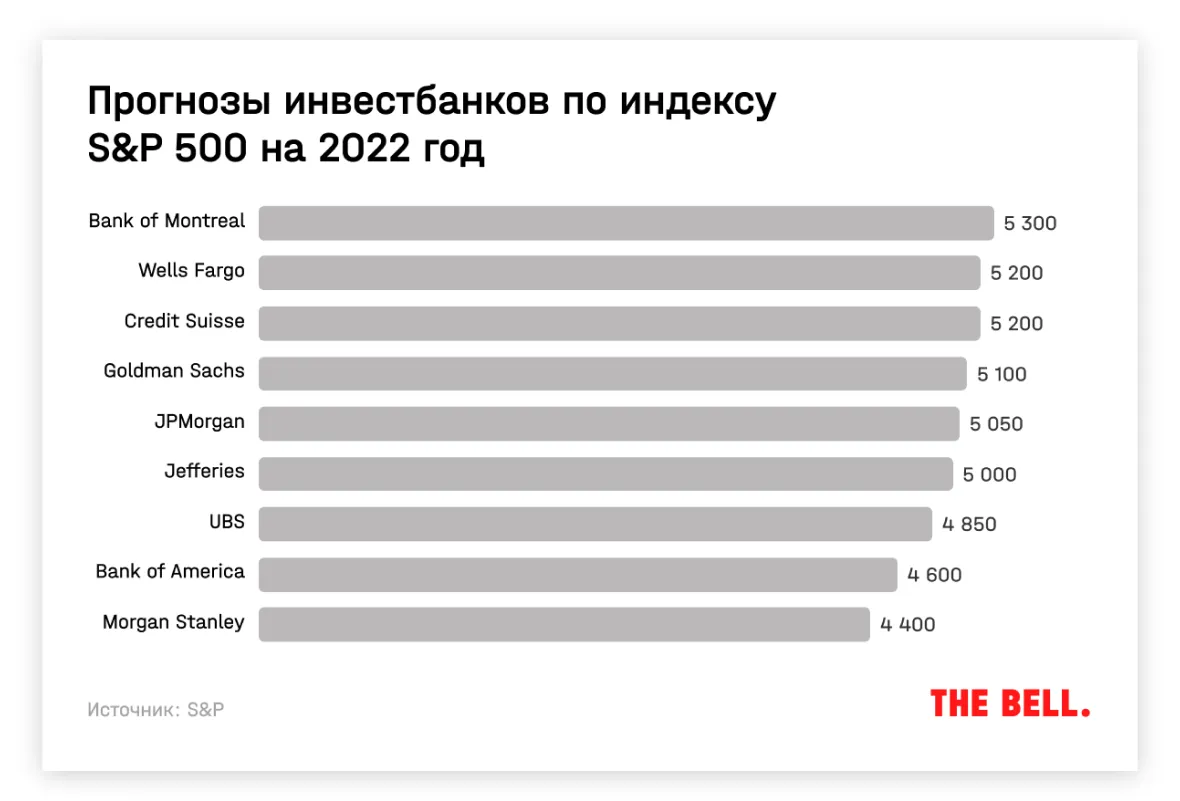

Крупные западные инвестбанки значительно расходятся в прогнозах на этот год: спред между самым оптимистичным (5300) и пессимистичным (4400) таргетами по S&P 500 стратегов в 20% — второй по величине за последние 10 лет, отмечал Bloomberg. Индекс S&P 500, закрывший год на уровне 4766, если верить прогнозам, может как вырасти на 11,2%, так и упасть на 7,7%.

Среди главных факторов неопределенности — влияние ужесточения денежно-кредитной политики (ДКП) центробанков на рынки, инфляция и коронавирус, следует из декабрьского опроса управляющих, проведенного Bank of America (BofA).

Вот что тревожит инвесторов:

1) Ужесточение ДКП, прежде всего со стороны ФРС, в декабре стало главным риском с точки зрения профессиональных управляющих — впервые с мая 2018 года. В конце ноября глава ФРС Джером Пауэлл признал, что инфляция — не временное явление, а по итогам декабря ФРС ускорила программу выкупа активов. По данным на 10 января 2022 года, рынки уже оценивают вероятность повышения ставок в марте в 70%, а вероятность повышения ставок к июню больше чем на один шаг — в 73%. Сама ФРС сигнализировала, что в 2022-м стоит ждать трех повышений.

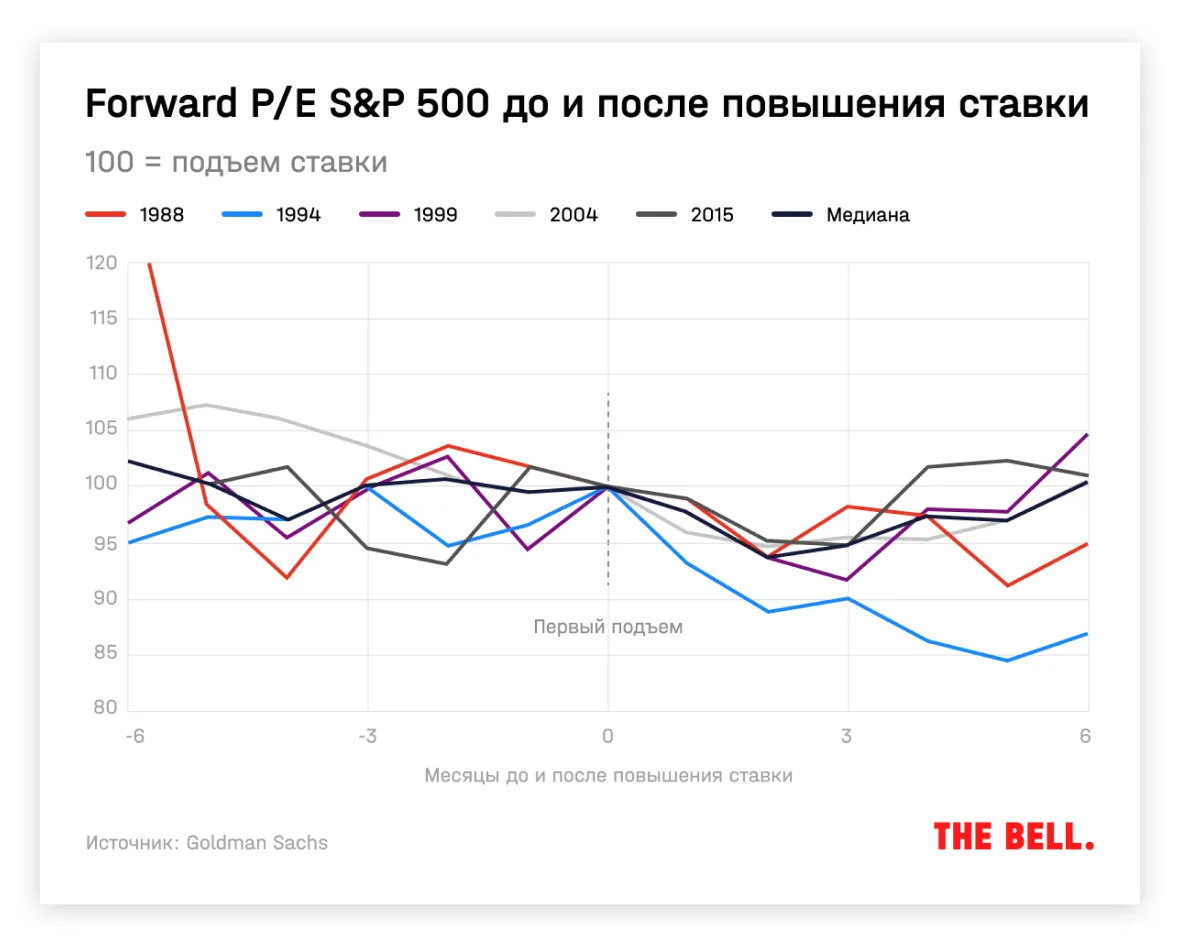

Повышение ставки — совсем не обязательно негатив для рынка акций, даже когда он оценивается дорого, пишут настроенные в целом скептично аналитики BofA. Но многие инвестбанки включают в свои отчеты разделы с историческими сравнениями с предыдущими циклами роста ставок — вероятно, потому что это один из немногих способов подкрепить свой прогноз эмпирическими данными.

Повышение ставки вряд ли окончит «бычий рынок», согласны стратеги Goldman Sachs (у инвестбанка — один из самых оптимистичных прогнозов на 2022-й; мы о нем рассказывали здесь). Но вероятность того, что инвесторы будут оценивать рынки по более высоким мультипликаторам, низка. Иными словами, многое будет зависеть от прибыли компаний.

2) Инфляция осенью была главным риском для рынков, следует из опросов BofA. До ноября в ФРС рост цен объясняли проблемами с цепочками поставок. Если судить по комментариям представителей компаний и снижению цен на перевозки, то проблема, по крайней мере, не увеличивается, пишут в Goldman Sachs (GS).

В Jeffries и JPMorgan считают, что главным проинфляционным фактором в 2022 году станет дефицит кадров, заметный не только в США, но и в других развитых странах. Из-за пандемии около 3 млн американцев досрочно вышли на пенсию. Об этом мы подробнее рассказывали здесь. В GS не ожидают быстрого улучшения ситуации на рынке труда, однако прогнозируют, что базовая инфляция (за вычетом цен на продукты и энергоносители) снизится до 2,5% к декабрю 2022-го (в ноябре 2021-го — 4,9%) благодаря росту конкуренции.

3) В JPMorgan, об отчете которого мы рассказывали здесь, предсказывают, что в 2022-м благодаря повышению коллективного иммунитета, снижению смертности и новым лекарствам пандемия фактически окончится. Это приведет к улучшению ситуации с поставками и возвращению в норму привычек потребителей, сместив спрос с товаров на услуги, на которые в большей степени влияют локдауны. В этом сценарии многие (но не все) американцы, в том числе те, кто досрочно вышел на пенсию из-за опасений по поводу коронавируса, вернутся на рынок труда, ожидают в BofA.

Два других сценария развития событий более пессимистичны, пишут аналитики ING. О них мы подробнее рассказывали здесь. В случае появления новых штаммов, с которыми, как ожидают аналитики, существующие и улучшенные вакцины в целом будут справляться, пострадают развивающиеся страны с более низкой долей вакцинированных.

Чего ждут от рынка

Индекс S&P 500 в 2021 году в третий раз подряд показывает двузначную доходность, но многие инвесторы не ждут, что в 2022-м такой рост продолжится, пишет WSJ. Рынок лишится нескольких драйверов роста: кроме ужесточения ДКП, повлияет и то, что темпы роста корпоративных прибылей будут снижаться.

Консенсус-прогноз по прибыли на одну акцию (EPS), подсчитанный Factset из прогнозов аналитиков по отдельным компаниям, составляет $222. Если за четвертый квартал компании отчитаются в соответствии с прогнозами, в 2021 году EPS составит $205. Рост прибыли в этом случае замедлится с 17,2% до 8,3%, но все равно останется выше долгосрочного среднего (6,5%).

Некоторые инвестбанки более оптимистичны: например в JPMorgan в базовом сценарии ожидают роста EPS на 14–17% в 2022 году, говорится в стратегии по глобальному рынку акций на 2022-й. В Wells Fargo ожидают EPS в $235 в 2022 году.

Отчет за третий квартал показал, что пока американским компаниям удается перекладывать на потребителей возросшие издержки. Однако устойчиво высокая инфляция вскоре может подорвать спрос: с середины октября прогноз по операционной рентабельности на ближайшие 12 месяцев компаний из индекса S&P 500 перестал расти, пишет Bloomberg. Инвесторам стоит проследить за результатами компаний за четвертый квартал 2021-го.

На что ставить инвесторам на рынке США

1. Факторы

Акции стоимости — самая популярная ставка на 2022-й среди опрошенных Bloomberg в первой половине декабря 2021-го портфельных управляющих. В условиях роста ставок они менее уязвимы, чем акции роста, которые выбирают только 10,4% респондентов (акции стоимости — 23,6%).

В BofA к этому добавляют еще несколько причин, которые исторически указывают на то, что акции стоимости в ближайшие 12 месяцев покажут лучшую динамику:

- акции роста торгуются с высокой относительно исторических средних премией сразу по нескольким показателям, в том числе EV/FCF и Price/Book;

- уменьшение проблем с коронавирусом — позитив прежде всего для акций стоимости, так как они зачастую представляют сектора, которые в большей степени страдают от ограничений;

- фонды в целом отдают предпочтение акциям роста, недооценивая акции стоимости;

- дисперсия оценок компаний из индекса S&P 500 (разница в мультипликаторах Forward P/E) — на высоком уровне.

Также при прочих равных стоит выбирать компании малой капитализации, считают в BofA: они больше пострадали от пандемии. C этим согласны и управляющие, опрошенные Bloomberg. Однако в Wells Fargo, наоборот, ставят прежде всего на компании крупной и средней капитализации: технологический сектор будет показывать лучшую динамику в условиях замедления темпов роста экономической активности, считают в инвестбанке.

2. Сектора

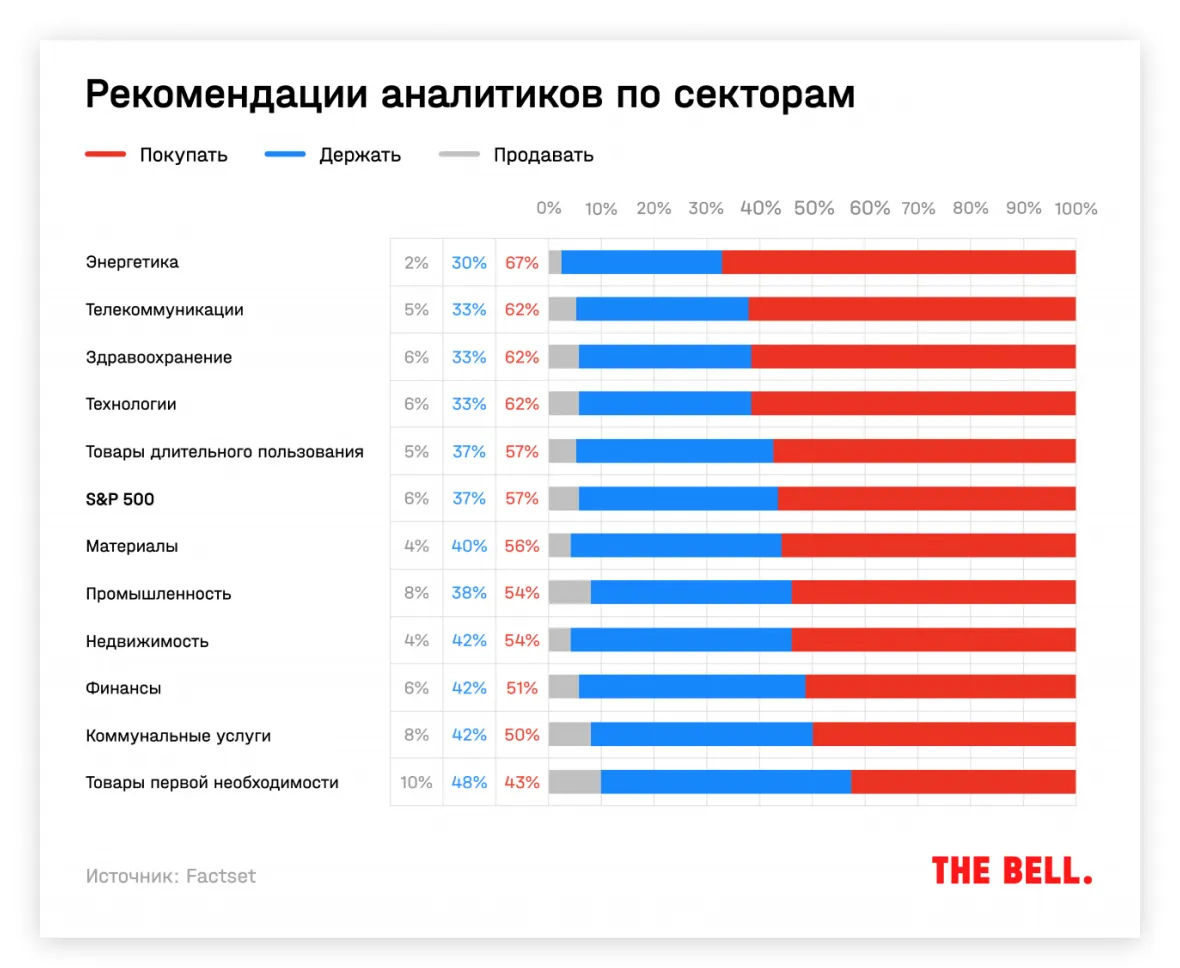

Наиболее оптимистично, если судить по более чем 10 тысячам рейтингов, собранным Factset, аналитики смотрят на сектор энергетики (благодаря высоким ценам на энергоресурсы и недоинвестированности в развитие новых месторождений), а также защитные сектора телекоммуникаций и здравоохранения. У них наибольшая доля рекомендаций «покупать».

Банки, которые явно выигрывают от роста ставок (стоимость фондирования, как правило, растет медленнее ставок по кредитам, что помогает увеличивать процентные доходы), оказались одними из аутсайдеров. Возможно, это означает, что, по мнению аналитиков, большинство этих драйверов уже учтены в цене.

Хотя аналитики BofA и Goldman Sachs, напротив, оптимистично смотрят на этот сектор в целом, как и на отрасли энергетики и здравоохранения. Оценка сектора здравоохранения, по мнению аналитиков GS, занижена и должна вырасти при снижении политических рисков, связанных с реформой здравоохранения в США. В JPMorgan отмечают, что фармацевтические мейджоры торгуются с самым большим дисконтом к широкому рынку за последние 15 лет.

В Wells Fargo ставят на сектора технологий и телекоммуникаций, потому что считают, что ускорившиеся в результате пандемии тренды — переход к онлайн-рекламе, усиление стримингов, цифровизация бизнеса и т. д. — после нее только усилятся.

3. Выбор отдельных компаний

Многие аналитики сходятся во мнении, что хорошие финансовые показатели будут давать больше премии, чем раньше. Вот какие советы инвесторам дает GS:

1. Покупайте акции компаний, пострадавших от пандемии и инфляции.

2. Избегайте компаний с высокими затратами на рабочую силу.

3. Среди быстрорастущих компаний выбирайте прибыльные.

В BofA советуют покупать акции качественных компаний с высокими и стабильными показателями прибыли, тем более что сейчас они торгуются с рекордным дисконтом по отношению к низкокачественным активам. Качественные компании исторически показывали опережающую доходность в периоды замедления темпов роста прибылей и роста волатильности (период позднего цикла).

На этой стадии цикла рынок вознаграждал:

- низкое соотношение стоимости бизнеса (Enterprise Value, EV) к EBITDA;

- высокое соотношение свободного денежного потока (Free Cash Flow) к EV;

- высокое соотношение балансовой стоимости активов (Book) к цене (Price).

Подробнее о стратегии BofA и о том, на какие показатели стоит обращать внимание инвесторам, мы рассказывали здесь.

Развивающиеся рынки

В 2022 году развивающиеся страны должны показать опережающую по сравнению с развитыми странами динамику — это консенсус аналитиков Goldman Sachs, Morgan Stanley и JPMorgan, пишет Bloomberg. В 2021 году развивающиеся рынки значительно отстали, прежде всего из-за Китая (подробнее об этом — здесь). В результате развивающиеся рынки торгуются с наибольшим дисконтом к развитым с 2001 года.

Однако в будущем году ситуация может поменяться: ожидаемый рост ставок в развитых странах приведет к замедлению темпов роста экономик, в то время как многие развивающиеся страны уже перешли к повышению ставок. В то же время Китай в декабре впервые за 20 месяцев снизил ставку для первоклассных заемщиков (LPR), что должно способствовать росту, пишет Bloomberg. По уровню вакцинации развивающиеся страны будут приближаться к развитым, говорят опрошенные агентством эксперты.

Продолжение роста мировой экономики должно положительно сказаться и на российском рынке акций с большой долей циклических секторов в общей рыночной капитализации, отмечают аналитики SberCIB и «ВТБ Капитала». Эксперты отмечают общую недооцененность российского рынка (и, как следствие, высокую дивидендную доходность), низкий показатель долговой нагрузки компаний из России (даже по сравнению с другими развивающимися странами), что важно в условиях роста ставок.

Таргет аналитиков SberCIB по индексу РТС на конец 2022 года составляет 2050 пунктов, что соответствует апсайду в 28,4% к уровню закрытия 2021-го (1596), «ВТБ Капитала» — 2246 пунктов (рост на 40,7%). Аналитики отмечают перспективы нефтегазового сектора, выигрывающего от высоких цен на энергоресурсы, а также банковской отрасли.

Что делать инвесторам

Прошлый год выдался удачным для многих инвесторов, но сложным для профессиональных прогнозистов: в январе самый высокий таргет на конец года составлял 4400 пунктов, пишет Bloomberg. В реальности год закрылся на уровне 4766 пунктов: аналитики недооценили силу восстановления экономики. C EPS аналитики ошиблись сразу на 22%, если учитывать прогноз Factset по прибыли в четвертом квартале.

Хотя, если верить историческим данным, прогнозы аналитиков стоит дисконтировать: в 2000–2020 годах медианный прогноз аналитиков с Уолл-стрит по индексу S&P 500 на следующий год в среднем указывал на рост в 9,5%, хотя в реальности рынок рос в среднем на 6%. В любом случае это говорит о том, что инвесторам не стоит использовать стратегии как указание к прямому действию, потому что даже эксперты не могут предсказать ни наступление событий (например, повышение ставок), ни то, как рынки на них среагируют.

Для стоимостного инвестора важны не только перспективы (а они, судя по всему, неплохие), но и то, насколько это уже заложено в ценах. Как подсчитали в BofA, текущая оценка рынка на 80% определяет то, где будет рынок через 10 лет. Модифицированный индекс Шиллера, учитывающий также уровень ставок (о показателе мы подробнее рассказывали здесь), показывает, что рынки хоть и переоценены, если сравнивать со средними историческими значениями, но пока не приблизились к уровню пузыря доткомов. Среднегодовая реальная доходность индекса S&P 500, если верить индексу Шиллера, в ближайшие 10 лет должна составить примерно 5% годовых.

Для инвестора удачный 2021 год означает, что, чтобы найти выгодные возможности для инвестиций, нужно проводить еще больше работы.

Фото на обложке материала: Getty Images