Высокие уровни рынка акций и ожидание роста ставок увеличивают опасения инвесторов по поводу возможной коррекции. Некоторые инвестбанки прогнозируют ее наступление в 2022 году: Wells Fargo ожидает снижения S&P 500 на 10%, Morgan Stanley допускает обвал сразу на 20%. Стоит ли инвесторам ждать коррекции, чтобы купить акции по более выгодным ценам? Или пытаться угадать идеальное время для покупки и продажи акций бессмысленно?

Зачем заниматься маркет-таймингом

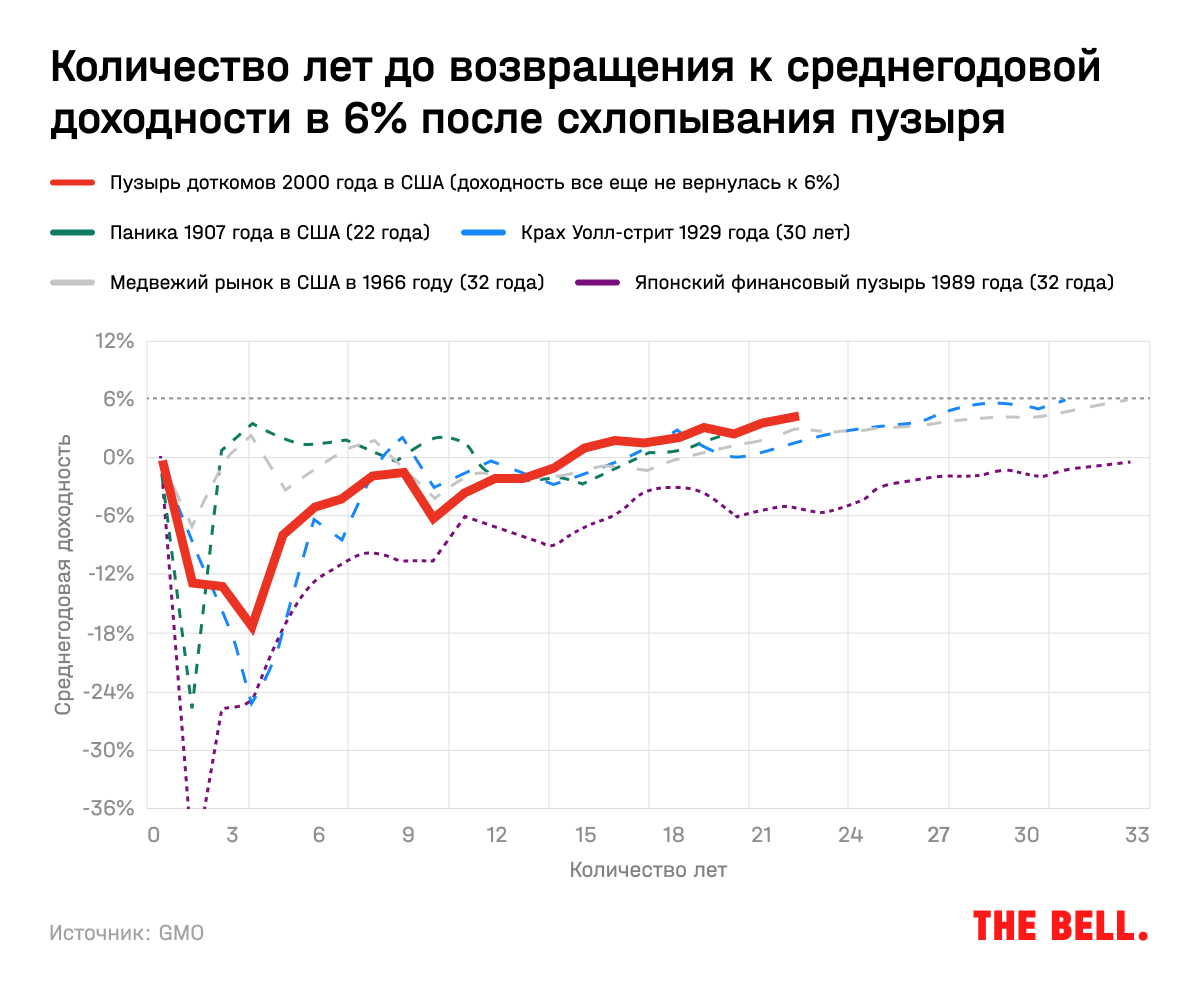

Схлопывание пузырей на рынках может значительно снизить доходность даже долгосрочных инвестиций: если бы вы вложились в индекс S&P 500 на пике пузыря доткомов в 2000 году, то к осени 2021-го рост вашего портфеля не превышал 6% годовых (с учетом инфляции) — даже несмотря на выдающийся рост на рынке акций в последние 10 лет, когда S&P 500 в среднем прибавлял по 16,6% в год, подсчитали в инвесткомпании GMO.

На примере четырех крупных пузырей аналитики показали, что потребуется как минимум 20–30 лет, прежде чем доходность портфеля вернется к средним значениям. На самом деле еще больше: по данным Credit Suisse за 121 год, реальная среднегодовая доходность американского рынка акций составляет 6,6% годовых. Не все инвесторы имеют в распоряжении 20–30 лет, поэтому вполне логично, что стоит попробовать избежать неудачных периодов на рынке.

Проблема в одном: угадать момент, когда рынки перейдут к снижению, сложно. Наступление большинства «медвежьих рынков», начиная с 1960 года, было связано с экономической рецессией, отмечал Reuters. А прогнозировать наступление рецессий не получается даже у профессиональных экономистов.

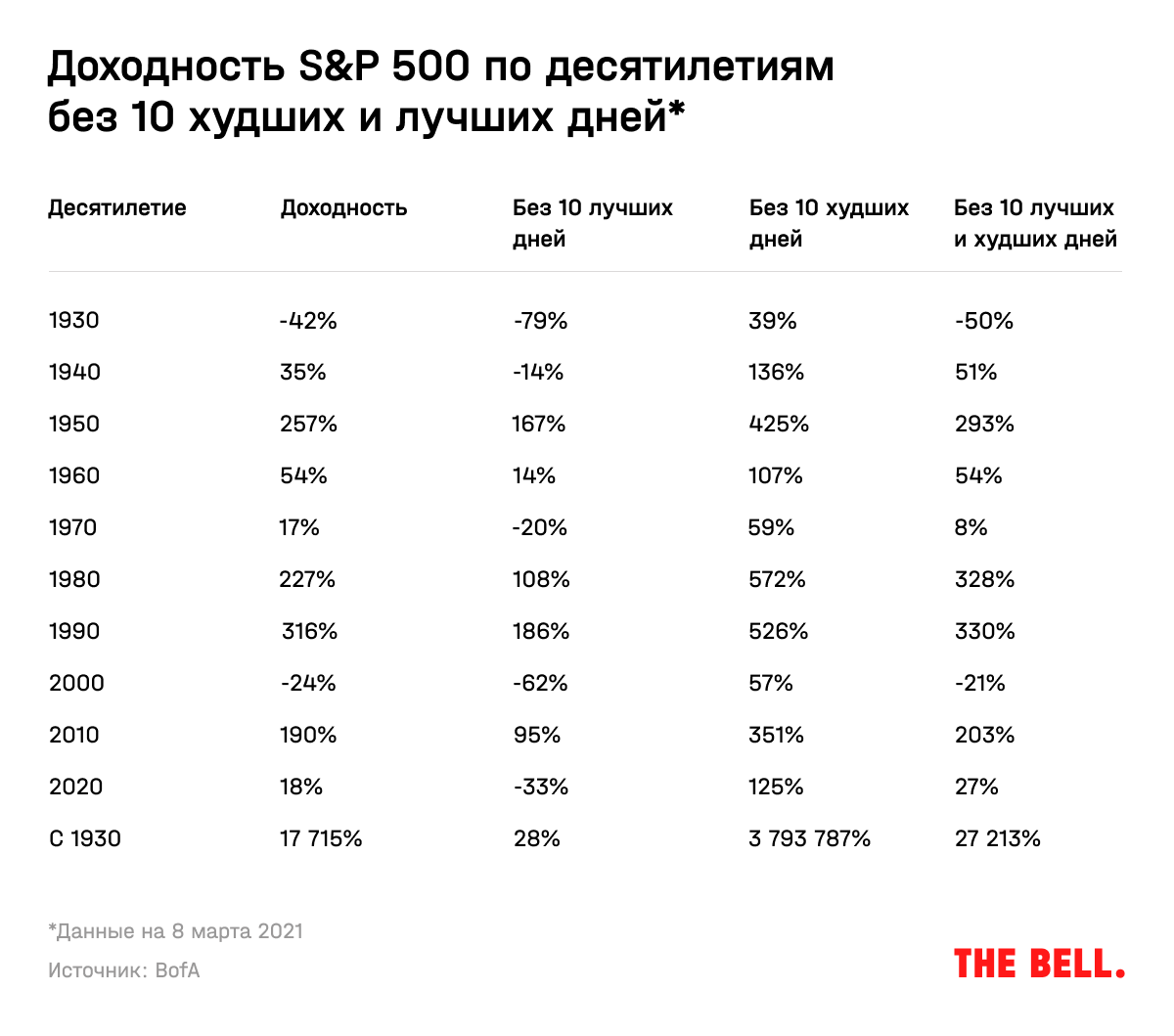

В результате выжидание идеального момента для инвестиций может привести к упущенной выгоде. Bank of America подсчитал, что доходность S&P 500 с 1930 года превысила 17 тысяч процентов. Но если исключить из этого периода 10 лучших дней в каждом десятилетии, она составит всего 28%. А если пропустить наихудшие 10 дней, которые обычно предшествуют наилучшим, доходность взлетит до космических 4 млн процентов. Но шансов угадать лучшие и худшие дни — немного: вероятность, что в отдельно взятый день рынок снизится — 46%, то есть почти половина.

Видимо, сейчас инвесторы устали ждать коррекции. С марта 2020 года рынки уверенно растут, и трейдеры практически не обращают внимания на текущий уровень, хотя он сигнализирует о перегретости рынка (об этом говорится, например, в отчете BofA). За все это время индекс S&P 500 ни разу не снизился больше чем на 10% со своих максимальных значений — хотя исторически с 1920 года S&P 500 падал на 10–20% или больше в среднем раз в год. Одна из главных причин этой аномалии — частные инвесторы выкупают любые временные падения, рассчитывая заработать на последующем росте.

Почему инвесторы выкупают просадки

Падение рынков в 2020 году из-за пандемии привлекло на рынок большое число розничных инвесторов. Они активно покупали акции в дни повышенной волатильности на рынках после появления новых штаммов коронавируса, пишет Financial Times. По данным Bank of America, частные инвесторы, имеющие счета в банке, воспользовались последней такой распродажей, вызванной штаммом «омикрон», вложив в акции почти $2 млрд. В результате индекс S&P 500 вернулся на уровни, предшествовавшие новостям об «омикроне», всего за 14 дней — даже несмотря на то, что в этот период уместилось заявление главы ФРС Джерома Пауэлла об ускорении сворачивания программы выкупа активов.

Очевидно, что у такого отношения инвесторов к негативным новостям есть и психологические причины. Стратегия выкупа просадок (buy the dip, BTD) привлекает людей, потому что знание, что они купили акции не «наверху», придает им чувство уверенности, объяснил в разговоре с Washington Post директор поведенческих финансов и инвестиций в Betterment Дэн Иган. «Это способ свести к минимуму сожаление и почувствовать себя комфортно, инвестируя в определенный момент времени», — отметил он.

Известный экономист, бывший глава совета по международному развитию при администрации президента США Барака Обамы Мохамед Эль-Эриан отмечал, что инвесторы продолжают выкупать просадки, потому что они убеждены — в условиях низких ставок по облигациям других альтернатив акциям нет (there is no alternative, TINA), или потому, что боятся упустить выгоду при отскоке рынка (fear of missing out, FOMO). Такое сочетание BTD-TINA-FOMO, по его мнению, подкрепляется двумя факторами. Во-первых, инвесторы чрезвычайно уверены в готовности ФРС США и ЕЦБ вливать на рынок ликвидность при первых признаках стресса (что регуляторы и делали с марта 2020-го). Во-вторых, инвесторы склонны воспринимать большинство проблем не только как временные, но и обратимые: неопределенность с ковидом уменьшится, стимулы продолжатся и т. д.

Morgan Stanley предполагает, что страх упустить выгоду сейчас играет огромную роль в поддержке рынка, который, по прогнозу банка, еще в этом году должен был пройти коррекцию на 10–15%. Но скоро кэш у частных инвесторов может закончиться, а доля акций в их активах уже находится на рекордном уровне, предупреждает Morgan Stanley. Кроме того, FOMO вряд ли спасет рынок от снижения ликвидности и ужесточения монетарной политики.

Что делать инвестору

Прежде всего надо объективно, постаравшись побороть FOMO, взглянуть на нынешнее состояние рынков. Риск пузырей недооценивать не стоит: они могут нанести серьезный удар по портфелю — это показали приведенные расчеты GMO.

Стоит ли инвестору заниматься маркет-таймингом — угадыванием лучшего момента для покупки — это вопрос метода, отмечала в своем тексте для The Bell управляющая фондом акций и партнер Movchan’s Group, доцент НИУ ВШЭ Елена Чиркова. Некоторые инвесторы вообще не изучают конкретных эмитентов и оценивают рынок «сверху-вниз» — для них маркет-тайминг, очевидно, необходим.

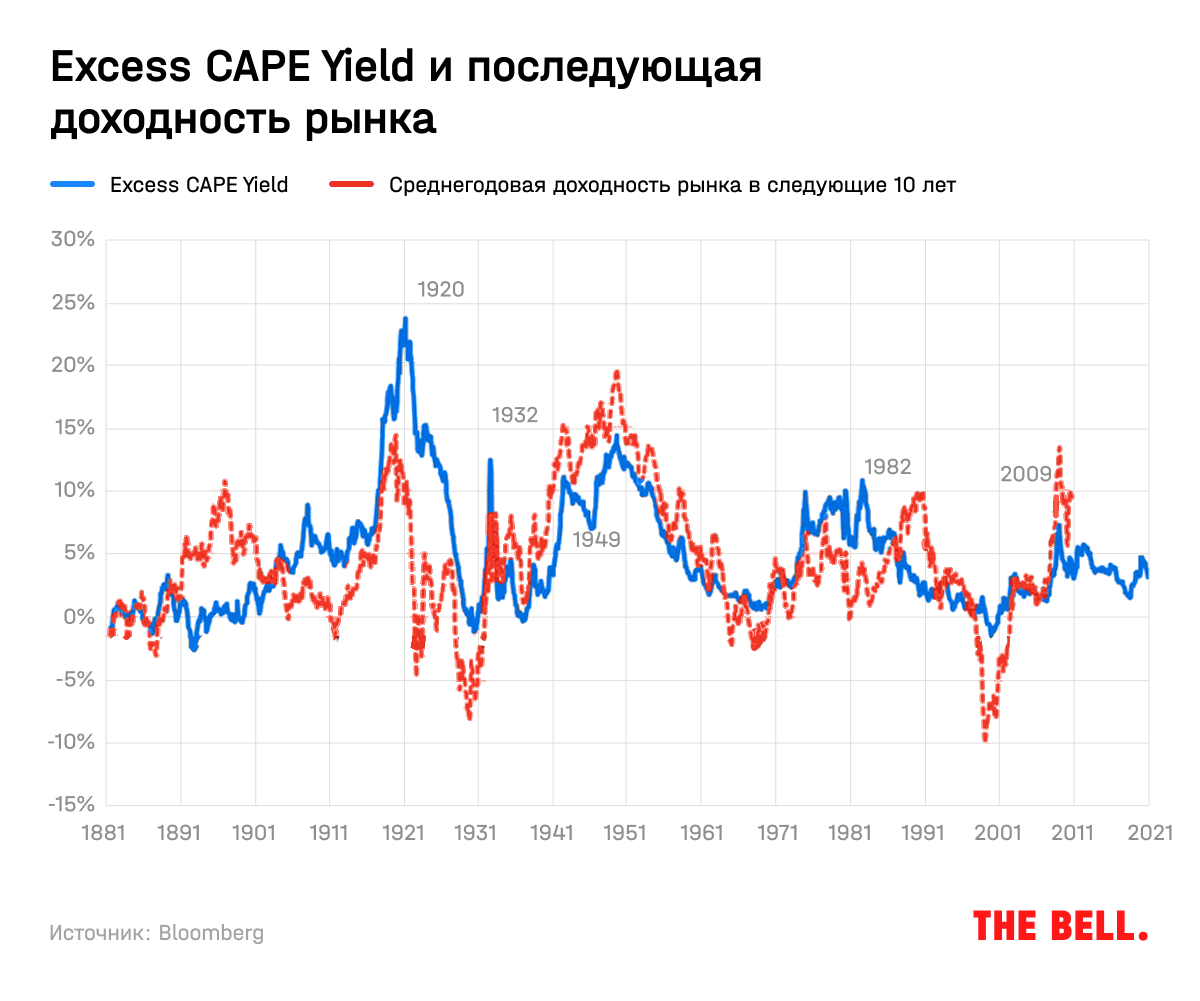

Текущая оценка рынков на 80% определяет то, какую доходность покажут рынки в ближайшие 10 лет, говорится в отчете BofA. Хорошим индикатором для точки входа и выхода с рынка может служить новый индекс нобелевского лауреата по экономике Роберта Шиллера. В ноябре 2020 года он вместе с другими соавторами предложил изменить циклически скорректированный индекс (cyclically adjusted Shiller price/earnings ratio, CAPE), учитывающей отношение цен к прибылям за 10 лет, так, чтобы индекс учитывал уровень реальных ставок по 10-летним трежериз — ведь чем они ниже, тем выше может быть справедливая оценка рынка, в том числе из-за снижения ставки дисконтирования. Шиллер предложил следующую формулу:

Excess CAPE Yield = (1 / CAPE) – US 10-year bond real yield

Чем меньше значение Excess CAPE Yield (ECY), тем больше акции переоценены по сравнению с облигациями, что может свидетельствовать о том, что рынок перегрет. Как показывают расчеты Bloomberg, индикатор ECY так же точно предсказывал доходность рынков в следующие 10 лет, по крайней мере в XX веке.

Текущий уровень в 3,22% хоть и значительно выше отрицательных показателей пузыря доткомов, но все равно ниже средних исторических значений (4,69%). Если верить ECY, основанному на исторических данных, среднегодовая реальная доходность в ближайшие 10 лет должна составить 5% годовых. Это дает немного оптимизма тем, кто хочет еще какое-то время быть в рынке.

Проблема также и в том, что не у всех инвесторов есть достаточный временной горизонт, чтобы ждать того момента, когда пузырь лопнет. Для инвесторов, которые боятся входить на рынок на высоких уровнях, брокер Charles Schwab предлагает стратегию усреднения.

Если вы изучаете финансовые показатели отдельных эмитентов, то для вас задача не меняется: необходимо найти компании, которые покажут высокую доходность. Как показывают данные за 1983–2006 годы, за весь рост американских индексов ответственны только 25% компаний — остальные 75% суммарно приносят нулевую доходность. Инвесторы, которые подходят к оценке «снизу-вверх», именно по количеству недооцененных компаний делают вывод о переоцененности рынка, пишет Чиркова. Когда рынки переоценены, выгодных возможностей меньше.

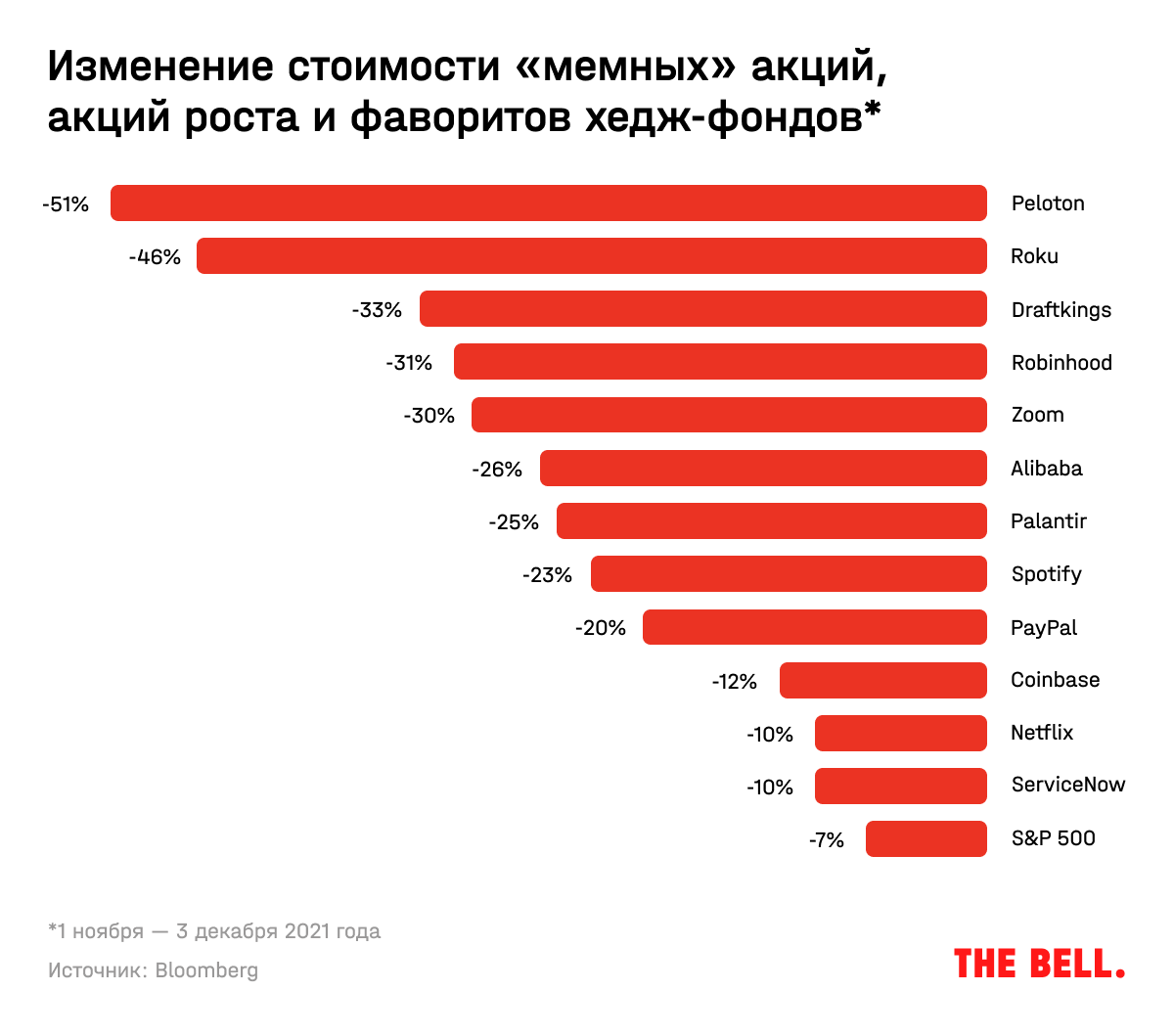

Вероятно, они могут появляться в случае падения цены отдельных акций. Один из аналитиков, которых цитирует Bloomberg, сравнивает текущую ситуацию на рынках с фильмом Квентина Тарантино, где главные события, пока идет вечеринка, происходят на втором плане. Пока индексы вытягивают бигтехи, многие акции роста, «мемные» бумаги и другие любимцы частных инвесторов сильно падают.

Стоит ли инвестору сейчас подбирать такие выгодные возможности? Однозначного ответа нет. Стратегия покупки акций, стоимость которых упала больше чем на 10%, значительно превзошла индекс Russell 1000 с 2002 года по 2017 год, отмечает S&P Global. Однако решение не может быть основано на одном факторе, предупреждает S&P, — необходимо учитывать и стоимость акций относительно фундаментальных показателей.

Падение отдельных акций роста — еще одно напоминание о том, насколько чувствительны дорогостоящие акции (или рынки — в зависимости от вашей оптики) к изменению ожиданий по поводу будущего, например ставок или роста прибыли или выручки. Объем коротких позиций сейчас в среднем составляет 1,5% от рыночной капитализации — это самый низкий уровень с момента пузыря доткомов, пишет Bloomberg со ссылкой на отчет Goldman Sachs. Это означает, что ситуация может резко поменяться, если гораздо больше частных и профессиональных инвесторов поставят на снижение акций. Что произойдет с рынком, если все решат покинуть вечеринку одновременно, примерно понятно.