Стоимостные инвесторы по-разному расставляют приоритеты: кому-то важен высокий текущий доход от дивидендов, а кто-то больше заинтересован в приросте капитала. При выборе акций важно понимать, за счет чего компания генерирует дивидендный доход, так как это может влиять на конечные результаты инвестирования. Подробнее о том, что думали известные стоимостные инвесторы о дивидендах, в новой статье рассказывает партнер Movchan’s Group, доцент Школы финансов факультета экономических наук НИУ ВШЭ Елена Чиркова.

Мой очередной текст посвящен дивидендам. Я не случайно поставила его после разговора о том, что такое дорого и что такое дешево на фондовом рынке, и перед тем, как поговорить о том, что же такое качественная бумага: обсуждение дивидендов не может обойтись без обсуждения дивидендной доходности (показателя DIV/P), а у этого показателя двоякая функция в анализе акций — он отражает недооценку или переоценку бумаги, но не только: дивидендная доходность зависит от размеров дивидендных выплат, то есть способности и желания компании платить дивиденды. (Желание научно называется дивидендной политикой.)

Должна ли компания платить дивиденды

Первый вопрос в связи с дивидендами — философский. Должна ли компания платить их в принципе? Бенджамин Грэм считал, что да. Причем он требовал, чтобы у нее был 20-летний непрерывный стаж выплат. Фил Каррет (Pioneer) покупать качественные акции, а таковыми считал те, по которым платятся дивиденды: «Инвестиционные акции приносят более устойчивые и крупные прибыли, чем спекулятивные вложения в дешевые акции, по которым дивиденды не выплачиваются». По мнению Каррета, по крайней мере половину капитала нужно держать в акциях, приносящих доход, так как такие акции надежнее как класс. Каррет обращает внимание на то, что даже квалифицированный специалист не может объективно различить многообещающие и безнадежные акции среди бумаг, по которым дивидендных выплат нет.

На мой взгляд, предостережение Каррета актуально и в наши дни. Хотя Грэм и Каррет начали управлять акциями в 1920-е, когда почти вся прибыль выплачивалась в виде дивидендов. Даже в 1930-е в среднем по американскому рынку ее доля составляла 90%. Резкое падение началось в 1940-х, когда она опустилась до 59%. А в первом десятилетии XXI века этот показатель составил только 32%. Начало тренду положило повышение налогов: получение дохода в виде роста курсовой стоимости акций, а не дивидендов позволяет отсрочить уплату налогов.

Так ли хороши высокие дивиденды?

В наше время все больше говорят об общих выплатах (total payout). Компании предпочитают осуществлять выплаты акционерам за счет выкупа акций: те, кто хотят, участвуют, получают деньги и платят налоги на прирост курсовой стоимости, те, кто не хочет, не участвуют, не получают денег и не платят налогов, но их доля в компании растет. Таким образом, выплата дивидендов становится менее актуальной.

Может, по этой причине требования к дивидендным выплатам у управляющих, которые действовали в более позднее время, сформулированы более хитро и объясняются несколько другими причинами, нежели надежностью компаний. В частности, любовь Джона Неффа (Windsor) к дивидендным акциям связана с тем, что, по его мнению, большинство аналитиков оценивают акции по ожидаемому росту курсовой стоимости, и в этом смысле дивидендный доход — дополнительный, «бесплатный», то есть не учтенный в оценке доход. Инвестору особенно везет, если дивиденды увеличиваются. Нефф призывает не полагаться лишь на рост курсовой стоимости и даже цитирует в этой связи Бенджамина Франклина: «Тот, кто надеется получить состояние, никогда не уверен в следующем обеде». Кроме того, Нефф смотрит не столько на факт наличия дивидендов, сколько на то, чтобы компания их не сокращала — это для него плохой знак.

Дэвид Дреман (Dreman Value Management) предлагает смотреть на текущий коэффициент дивидендных выплат в сравнении с историческими средними за последние пять или десять лет: если он ниже среднего, шанс, что они будут увеличены, высок. Действительно, низкий текущий уровень, скорее всего, означает, что прибыль компании возросла и есть источник, из которого можно платить больше.

У Уоррена Баффета нет однозначного мнения о том, что лучше — высокие или низкие дивиденды. Он считает — и в этом безусловно прав — что ответ зависит от того, под какую доходность компания способна инвестировать заработанную прибыль. Если под доходность, которая выше требуемой доходности акционеров для инвестиций в данную компанию, то прибыль на дивиденды вообще направлять не нужно, а если под более низкую, то, наоборот, ее нужно выплачивать. И не обязательно в виде дивидендов, можно выкупать акции с рынка. Подконтрольная ему Berkshire в последний раз выплачивала дивиденды в 1967 году, да и то позднее Баффет отшучивался, что, наверное, он был в ванной, когда дивиденды были объявлены.

Баффет вообще смотрит на то, привлекает ли компания регулярно новые деньги в виде акционерного капитала или, наоборот, выкупает акции с рынка. Первое свидетельствует о том, что она не может интенсивно развиваться за счет внутренних источников, ее рост затратный и требует внешних ресурсов, а это не самая инвестиционно привлекательная компания. (О том, какие компании привлекательны, я расскажу в следующей статье цикла.) Мнение Баффета подтверждается и несколькими эконометрическими исследованиями: доходность вложений в компании, выкупающие свои акции с рынка, выше, чем тех, кто это не делает. Эту тему первым поднял Тео Вермален в статье 1981 года «Выкуп обыкновенных акций и рыночные сигналы», где он исследовал рынок США. Вермален повторял свое исследование на более поздних временных периодах и в разных регионах и неизменно находил тот же эффект даже несмотря на то, что начиная с 1990-х все большее количество выкупов осуществляется для поддержания котировок, то есть может и не свидетельствовать о доходности бизнеса компании.

Что лучше для инвестора: рост курса акций или дивиденды?

Как ни странно, у сторонников инвестиций в рост один из аргументов также связан с дивидендами. Например, гуру стоимостного инвестирования Фил Фишер — тот самый, которого я упоминала в тексте о тайминге — считает, что растущие акции предпочтительнее дивидендных, потому что через какое-то время они становятся лучше и по дивидендам тоже.

Тезис Фишера можно проиллюстрировать на примере компании Cisco. Эта компания была любимицей инвесторов во время интернет-пузыря 1990-х. Ее капитализация подбиралась к $500 млрд долларов, считалось, что Cisco станет первой компанией, рыночная стоимость которой достигнет триллиона. Переоценка была огромной: во время коррекции падение составило 73%, да и сейчас капитализация колеблется в диапазоне от $200 до $250 млрд. Но не вина компании, что инвесторы переоценили ее акции. Наряду с Amazon и eBay Cisco оказалась одной из немногих компаний, которые выжили во время коллапса технологических акций в 2000 году, ведь она, как и Amazon и eBay, имела реальный бизнес, который только рос. С 2000 по 2019 год среднегодовой рост прибыли составил 15,7%. В 2011-м она начала выплачивать дивиденды: сначала робко (20% от прибыли), а со временем дошла до половины. Cisco превратилась в прекрасную дивидендную акцию с дивидендной доходностью в 2,8%.

Обратное тоже верно.

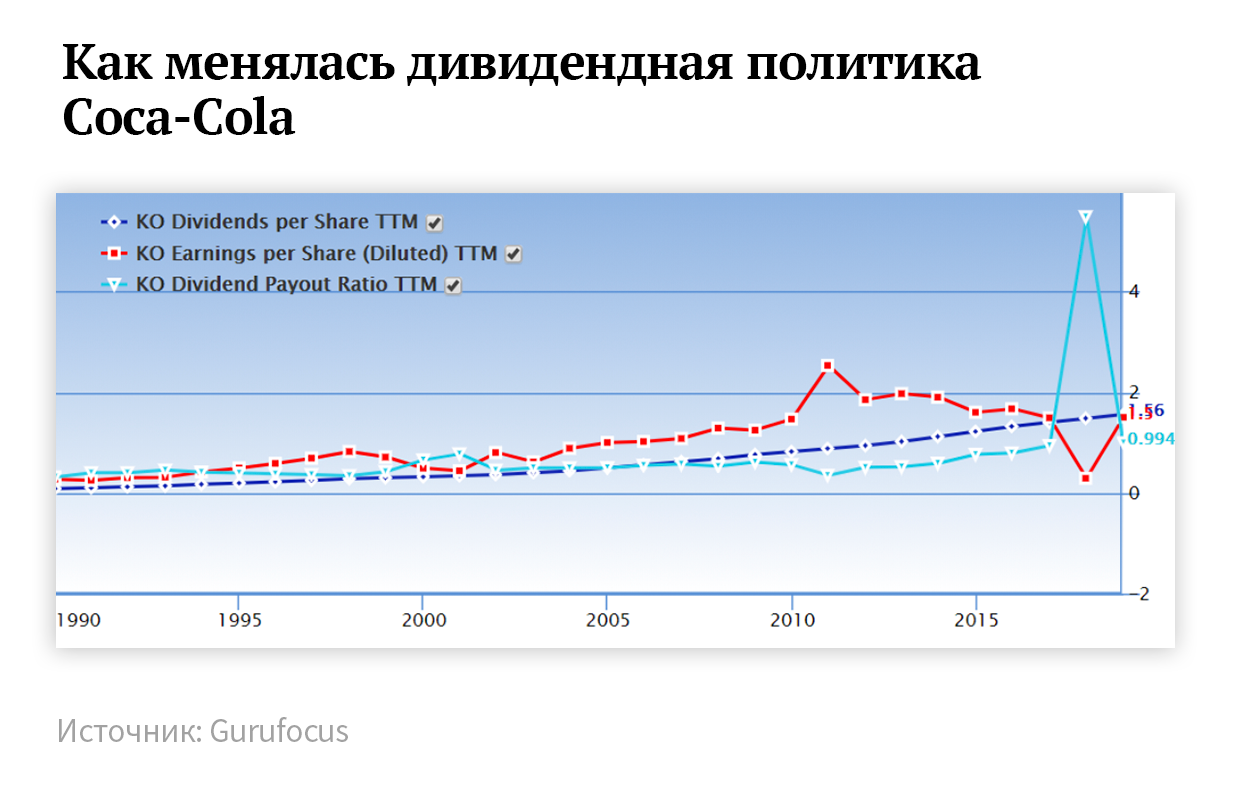

Если прибыль компании не растет, рано или поздно ей придется сократить дивиденды. Рискнем предположить, что это вынуждена будет сделать Coca-Cola. В конце 1980-х — начале 1990-х Баффет скупил довольно большой ее пакет и нахваливал ее бизнес (об этом я еще расскажу). Но с тех пор положение радикально изменилось. Прибыль компании падала с 2011 по 2017 год, а дивиденды между тем ежегодно увеличивались. Понятно, что в этом случае они начинают составлять все большую долю прибыли и могут превысить 100%, если тренд не переломить. У Coca-Cola этот показатель медленно, но неуклонно подбирался к 100%, а в 2018 году резко превысил эту отметку из-за существенного сокращения прибыли. В 2019-м удалось вернуться к единице. См. график.

Спрашивается, зачем компания из кожи вон лезет, чтобы заплатить дивиденды? У меня нет ответа на этот вопрос. Разве что могу предположить, что Coca-Cola пытается удержаться в престижном рейтинге американских компаний, увеличивающих дивиденды из года в год. Она увеличивала дивиденды 57 лет подряд, дольше нее это делали всего несколько компаний. Да, сегодня Coca-Cola — это дивидендная акция, дивидендная доходность в последние годы колеблется между 2,9 и 3,5%. Но не превратится ли карета в тыкву? Отсутствие внутренних источников для инвестиций с неизбежностью ведет либо к сокращению инвестиций, либо к увеличению долга, а он у Coca-Cola и так уже критичный — в два с половиной раза больше, чем ее акционерный капитал. О том, какой уровень — безопасный, я расскажу в следующем тексте.

Спрашивается, зачем компания из кожи вон лезет, чтобы заплатить дивиденды? У меня нет ответа на этот вопрос. Разве что могу предположить, что Coca-Cola пытается удержаться в престижном рейтинге американских компаний, увеличивающих дивиденды из года в год. Она увеличивала дивиденды 57 лет подряд, дольше нее это делали всего несколько компаний. Да, сегодня Coca-Cola — это дивидендная акция, дивидендная доходность в последние годы колеблется между 2,9 и 3,5%. Но не превратится ли карета в тыкву? Отсутствие внутренних источников для инвестиций с неизбежностью ведет либо к сокращению инвестиций, либо к увеличению долга, а он у Coca-Cola и так уже критичный — в два с половиной раза больше, чем ее акционерный капитал. О том, какой уровень — безопасный, я расскажу в следующем тексте.

Можно ли жить на дивидендный доход?

Последнее замечание, которое я хочу сделать уже от себя (стоимостные инвесторы об этом не писали): нельзя смотреть только на дивидендную доходность — находить бумаги с высокой доходностью, инвестировать в них и рассчитывать на них жить. К сожалению, я знаю лично нескольких людей, которые так делают.

Один мой знакомый, например, инвестировал в фонд Allianz Income and Growth, который привлек его тем, что тогда выплачивал 9-процентные дивиденды. А ситуация там такая: фонд был создан в конце 2012 года, с момента создания его средняя дивидендная доходность составила 9%, а годовая колебалась в диапазоне от 10% в пиковом 2016 году до 8,3% в 2019 году. При этом за все время своего существования фонд заработал для инвесторов чистую (за вычетом расходов и комиссий) доходность в 7% c учетом реинвестирования дивидендов. Это означает, что разница между 9% и 7%, то есть 2%, выплачивается из капитала инвестора — больше неоткуда. Фонд является котируемым, и его котировки это отражают. С момента начала котирования одна акция фонда потеряла в цене 13%, то есть теряла 2% в год, что закономерно. Сейчас ситуация еще хуже: за последние пять лет фонд заработал для инвесторов 5,45% в среднем, но продолжает выплачивать 8,3% в виде дивидендов, что означает, что темп падения цены акции должен ускориться до 2,85% в год. Для тех, кто платит с этих дивидендов налоги — то есть для всех налоговых резидентов России точно, — это еще и частичная уплата налога с основного капитала, а не дохода на него.

Ситуация типичная.

Я как-то и сама нашла подобный фонд. Это американский Monroe Capital, созданный также в 2012 году. Он выплатил в среднем 10,3% в год в виде дивидендов, показав при этом доходность в 5,7% годовых. Падение котировок акций в таком случае ожидаемо: в год оно составило 4,4%. Написала о нем на своей странице в Facebook, а один подписчик ответил на это так: «Нормальный фонд. Платит 11,6% годовых (пиковая доходность вообще достигала 13,7%. — Елена Чиркова). Я бы взял, если бы на Санкт-Петербургской бирже торговался».

Желание жить на дивидендные доходы с капитала вполне объяснимо. Да, жить так можно — если следить за тем, чтобы сам капитал не обесценивался. А для этого желательно, чтобы выплаты составляли не более 100% заработанного фондом или компанией. Важно еще, чтобы ваш капитал прирастал в номинальном выражении с учетом инфляции. А для этого выплаты должны быть даже ниже 100%.

Все материалы цикла «Стоимостное инвестирование в лицах и принципах»:

- Доходность акций: какой она была в прошлом и чего ждать в будущем

- Ставка на тигра: как инвестировать на развивающихся рынках

- Уоррен Баффет и другие: 11 выдающихся стоимостных инвесторов

- Можно ли угадать идеальное время для покупки акций

- Диверсификация инвестиционного портфеля: всех ли рисков можно избежать?

- Что такое «дорого» и «дешево» на фондовом рынке

- Какие показатели использовать для оценки акций

- Жить на дивиденды: как компании платят акционерам

- Что такое качественные акции: критерии выдающихся стоимостных инвесторов

- Может ли рядовой инвестор повторить успех легенд фондового рынка

- Стоимостное инвестирование на перегретом рынке: спасение в коротких позициях?