Портфели фондов, которые принято считать стоимостными, сейчас буквально нашпигованы дорогими быстрорастущими акциями. Berkshire Hathaway Уоррена Баффета — третий крупнейший акционер Apple. При этом вообще-то суть стоимостного инвестирования — в покупке акций дешево. В чем причины такого переобувания, рассказывает партнер Movchan’s Group, доцент Школы финансов факультета экономических наук НИУ ВШЭ Елена Чиркова.

Когда-то стоимостные акции (value stocks) противопоставляли акциям, которые назывались модными, гламурными (glamour), растущими (growth) или моментум-акциями (momentum stocks). Все эти термины описывают акции, быстро растущие в цене.

В настоящее время и стоимостное, и моментум-инвестирование ставят в один ряд с некоторыми другими стратегиями, которые называются факторными. Факторное инвестирование — инвестирование на основе того или иного фактора. Помимо стоимости и моментума, выделяют еще волатильность, качество и размер.

Если говорить о стратегии «стоимость» вне данного контекста, то под стоимостным инвестированием будет пониматься покупка акций с учетом их справедливых и рыночных стоимостей: справедливая стоимость должна быть выше рыночной. При этом инвестор может покупать как самые дешевые акции, так и самые качественные, но по разумным ценам. Когда же речь идет о противопоставлении стратегий «стоимость» и «качество» в контексте факторного инвестирования, то под первой понимается только покупка самых дешевых акций, под второй — самых качественных, то есть удовлетворяющих определенным параметрам, причем без учета их цены.

Стратегия «волатильность» подразумевает покупку самых низковолатильных акций, которые лучше всего росли в прошлом. Стратегия «размер» — акций компаний малой капитализации. Из-за более высоких рисков вложений в них инвесторы требуют более высокую доходность. Кроме того, маленькие компании обычно быстрее растут. И акции небольших компаний, если речь о США, исторически обыгрывали крупняк.

Данные факторы стали выделять совсем недавно — в 2000-е годы. В 1960-е и 1970-е обычно говорили просто о доходности портфеля, даже не сравнивая его с доходностью рынка акций. В 1980-е стали раскладывать доходность портфеля на доходность рынка и так называемую «альфу». Положительная альфа говорит о том, что результаты фонда лучше рыночных, отрицательная — что они хуже. Альфа возникает за счет отбора в портфель конкретных акций. Раскладывать доходность портфеля на рыночную, факторную и альфу придумали в XXI веке. Соответственно, в 1980-е стали активно развиваться индексные фонды, предлагающие инвестирование в тот или иной индекс, а в 2000-е — факторные фонды, предлагающие инвестирование на основе того или иного фактора.

Результативность стратегии «стоимость» в сравнении с другими факторными стратегиями

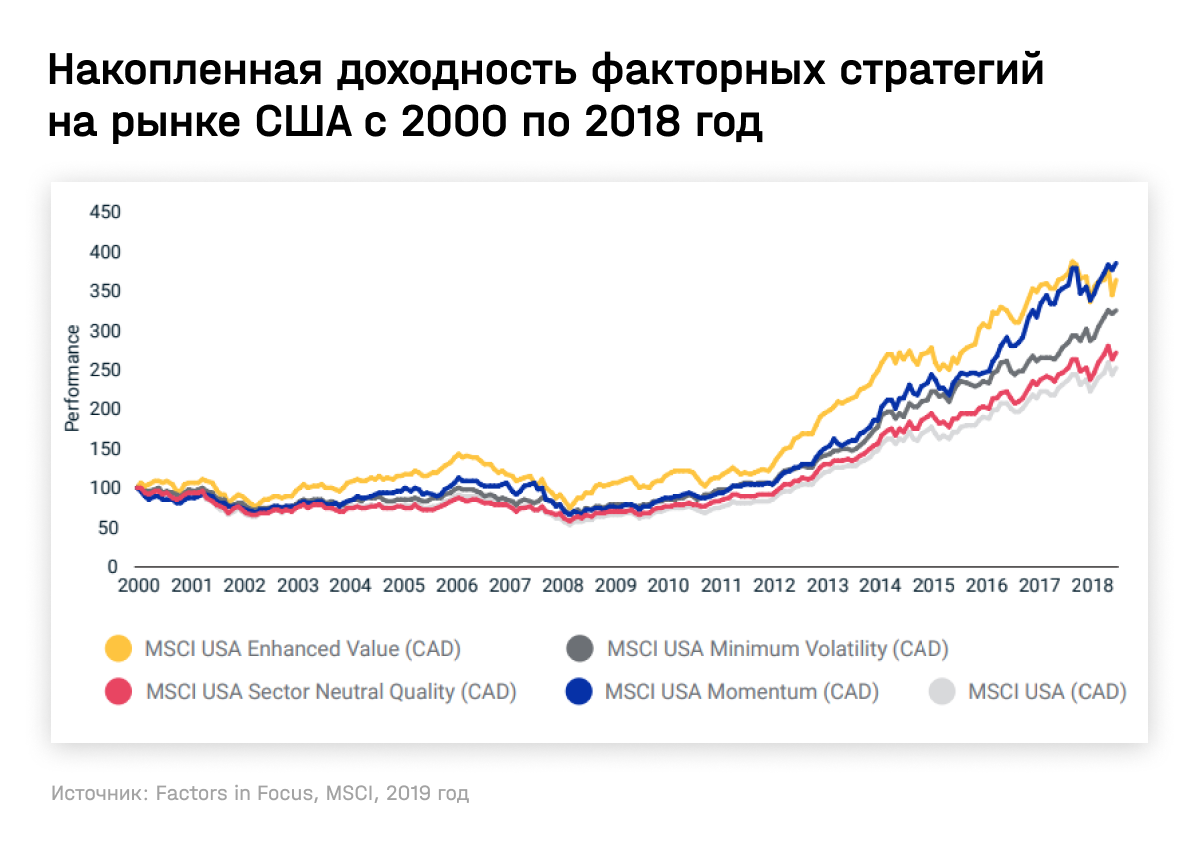

Посмотрим, как факторные стратегии вели себя в прошлом. Для этого воспользуемся аналитическими материалами инвестиционного банка Morgan Stanley (он не обсчитывает фактор «размер»). Как показывают расчеты банка (см. рисунок №1), все факторные стратегии обыгрывают рынок (в данном случае это MSCI USA — Morgan Stanley Country Index USA). За первое место по доходности соревнуются факторы «моментум» и «стоимость», при этом стратегия «стоимость» обыгрывала стратегию «моментум» вплоть до 2017 года и уступила ей только в 2018 году (отчета за 2019 год пока нет).

При этом, как было сказано выше, «стоимость» понимается в самом примитивном виде: как самые дешевые акции. Отбор таких акций в данном случае проводился по показателям P/BV, EV/CFO (enterprise value/operating free cash flow — стоимость бизнеса/операционный денежный поток) и форвардный P/E. Использование форвадного P/E, то есть показателя, для расчета которого используется не текущая, а будущая прибыль, означает, что отбор дешевых акций производится с учетом их потенциального роста.

Примечательно, что и стратегия «волатильность» является выигрышной: согласно базовому постулату финансов, чем ниже риск, тем ниже требуемая доходность инвестора, риск измеряется волатильностью — соответственно, вкладываясь в низковолатильные акции, инвестор уже имеет бонус в виде пониженного риска и должен по идее довольствоваться и пониженной доходностью.

Стратегия «качество» — худшая из всех, но выигрывает у странового индекса. Под качеством может пониматься что угодно (см., например, мою статью «Что такое качественные акции: критерии выдающихся стоимостных инвесторов»), но в данном случае отбор шел по трем показателям: волатильность чистой прибыли, доходность акционерного капитала и доля долга в структуре капитала компании.

Обратите внимание, что показателя «рост» среди критериев качества нет, а ведь именно быстрорастущие компании обеспечили львиную долю прироста индекса S&P 500 в последние годы. Возможно, это сделано для того, чтобы сильнее разграничить стратегии «качество» и «моментум». Так что неизвестно, как повела бы себя стратегия «качество», будь к ней добавлен показатель, отражающий рост.

Интересно взглянуть и на то, как вели себя факторные стратегии в отдельные годы. Пестрый ковер на рисунке №2 намекает, что ни одна из них не показывает стабильного результата: стратегия «стоимость» была на первом месте в десяти годах из девятнадцати, но на последнем — в пяти годах, «моментум» занимал первое место шесть раз, последнее — пять. Худшая стратегия — «качество» — ни разу не стала лучшей.

Какие из этого следуют выводы? Основных, на мой взгляд, три.

- Первый: ставка на ту или иную стратегию срабатывает, если горизонт инвестирования длинный. На коротком горизонте предсказать, какая победит, затруднительно.

- Во-вторых, нельзя покупать «качество» в отрыве от цен — особого результата это не дает. (К сожалению, стратегия покупки качества по приемлемым ценам не тестируется.)

- И последнее: списывать со счетов стратегию «моментум» нельзя.

Стоимостные инвесторы и моментум-инвестирование

Стратегию «моментум» со счетов и не списывают. Моментум-акции начал покупать даже Уоррен Баффет. На балансе его Berkshire Hathaway очень большой пакет акций Apple, определяющий капитализацию Berkshire примерно на 20%. Berkshire Hathaway — третий крупнейший акционер Apple.

Если посмотреть на текущие портфели фондов, которые считаются стоимостными, то мы увидим, что они буквально нашпигованы дорогими быстрорастущими акциями. Возьмем, например, портфели известных стоимостных на 30 марта 2020 года. За исключением Cэта Клармана, которого я упоминала в предыдущих статьях, для читателей моей серии статей про стоимостное инвестирование это будут новые имена. Тем более они не так известны у нас, потому что мало пиарятся с помощью ликбеза неискушенных инвесторов: не пишут не только книг, но и статей, а зачастую и интервью не дают. Не знаю точно, с чем это связано, но, скорее всего, с тем, что современные рынки настолько усложнились, что рассказывать, как правильно инвестировать, стало гораздо тяжелее. Многие стратегии невоспроизводимы розничным инвестором, так как слишком сложны и трудозатратны. Кроме того, они могут требовать доступа к инструментам, которого у розничных инвесторов нет.

Итак, Appaloosa Management (David Tepper) держала акции Netflix, Ariel Investments (John Rogers) — Baidu, Avenir Corporation (Charles Mackall) и Third Point Management (David Loeb) — Аmazon, The Baupost Group (Set Klarman) и Brave Warrior (Glenn Grinberg) — Facebook, Par Capital Management (Paul Reeder III) — Carvana. Последняя оперирует электронным аукционом подержанных машин и глубоко убыточна много лет. Все эти акции при кажущейся завышенности их цен на конец марта выросли с тех пор существенно.

Или возьмем, например, портфель T. Rowe Price Communications & Technology Fund на 31 марта 2020 года. Он содержал акции явно переоцененной бразильской компании StoneCo, предоставляющей технологические решения для электронной коммерции. Она котировалась по показателю P/E около 200. Этот показатель, разумеется, нельзя применять для оценки акции, если прибыльность компании низка и приближается к нулевой, но здесь не тот случай: маржинальность продаж StoneCo по чистой прибыли составила в 2019 году 41%. Какой прогнозный рост прибыли мог бы оправдать такую оценку? По моим подсчетам, процентов на 40% каждый год в течение следующих десяти лет. Трудно сказать, насколько это реалистично: в 2019 году выручка выросла на 50%, чистая прибыль почти что утроилась (компания только-только вышла из убытков, то есть росла с нуля), но в первом квартале 2020 года прибыль упала существенно, чего по идее не должно было произойти, так как кризис как раз дал толчок развитию онлайн-продаж. Акция при этом в цене возросла, а это значит, что ставка, как ни крути, оказалась правильной.

Amazon и стоимостной подход

Разберем коротко на примере Amazon, может ли такая акция считаться стоимостной в настоящее время. Для начала посмотрим на его показатель P/S. В данном случае я выбрала его, чтобы сравнить текущие индикаторы с показателями времен доткомовского пузыря, когда компания была убыточна и показатель P/E еще не рассчитывался. Текущий P/S Amazon — около 5. На пике доткомовского пузыря (у Amazon пик цены акций пришелся на декабрь 1999 года) он равнялся 21, то есть по этому показателю акции были дороже в четыре раза. Похоже, что сейчас перегрев рынка технологических акций меньше, чем в 1999-м. Но…

На дне после коллапса пузыря — а у Amazon дно пришлось на сентябрь 2001 года — показатель P/S составлял всего 0,7. Иными словами, с пика он упал примерно в 30 раз. Сама акция упала «всего» в 18 раз, потому что ее выручка в 2000–2001 годах быстро росла, то есть рос знаменатель дроби. При этом компания одна из немногих не только коллапс доткомов пережила, но и крепко встала на ноги, перестала считаться стартапом и достигла доминирующей позиции на своих рынках. Справедливости ради заметим, что P/S = 0,7 для Amazon — это тоже перебор, но в другую сторону.

Ясно, что нынешний P/S = 5 куда меньше, чем P/S = 21, но рост выручки компании с тех пор замедлился и будет, видимо, замедляться дальше. Текущий P/E = 120 подразумевает рост чистой прибыли на 30–35% каждый год в течение десяти следующих лет, то есть совокупный рост за период в 14–20 раз. Рентабельность продаж и активов у компании хронически низкая. Из факторов, которые могут считаться «качеством», — только рост. Инвесторы делают ставку на рост, игнорируя другие показатели компании. Стоимостной акцию Amazon вряд ли можно назвать. При этом те фонды, кто держал акцию на 31 марта 2020 года, выиграли от ее наличия в портфеле: к сегодняшнему дню (я пишу эти строки 17 августа) она выросла в цене на 60%.

Netflix: покупать или продавать в короткую?

Второй интересный пример — Netflix. 31 марта 2020 года он котировался примерно по PE = 88. С одной стороны, стриминговые сервисы теснят традиционное телевидение и кабельные каналы уже давно, а пандемия только усилила этот тренд. С другой стороны, прибыль Netflix достигалась в основном за счет упражнений в бухгалтерии: так, он амортизировал контент собственного производства за десять лет, тогда как, по мнению Дэвида Эйнхорна (David Einhorn), еще одного стоимостного инвестора, правильно было бы — на все 80% в первый год.

В последнее время компания, безусловно, быстро росла, особенно по числу подписчиков, но рост обходился все дороже и в основном достигался за счет развивающихся стран, где подписка могла стоить всего $4 в месяц, как в Индии. Да, Netflix — лидер рынка, но у него серьезнейшие конкуренты с очень глубокими карманами: Google с YouTube, Apple с Apple TV, Disney, который поглотил Hulu и 21 Century Fox, ATT (через Warner Media владеет HBO и Warner Bros.) и Amazon, который развивает собственный стриминговый сервис.

Заметив все это, Эйнхорн — один из самых влиятельных шортистов (продавцов акций без покрытия) на Уолл-стрит — продал в короткую акции Netflix в 2019 году и имел открытую короткую позицию на конец года. Она должна была оказаться убыточной, потому что акции в кризис (с докризисного пика по сегодняшний день) выросли примерно на 28%, в том числе из-за карантина, который вынуждал людей оставаться дома.

Так который из Дэвидов был прав — Эйнхорн, занявший короткую позицию, или Тепплер, открывший длинную? Я больше склоняюсь к аргументации Эйнхорна.

С чем связано такое переобувание стоимостных инвесторов в прыжке, их многочисленные ставки на моментум? Скорее всего, с тем, что компании новой экономики продолжают наступление на старую и активно ее теснят, а рост цен акций любой компании в долгосрочной перспективе связан с ростом ее реального бизнеса. Чтобы получить хорошо растущий портфель, желательно вкладываться в компании с растущим бизнесом. Однако это нельзя делать по завышенным ценам. Завышены ли цены технологических компаний и насколько — очень важный вопрос.

Узнайте больше

Все материалы цикла Елены Чирковой «Стоимостное инвестирование в лицах и принципах»:

- Доходность акций: какой она была в прошлом и чего ждать в будущем

- Ставка на тигра: как инвестировать на развивающихся рынках

- Уоррен Баффет и другие: 11 выдающихся стоимостных инвесторов

- Можно ли угадать идеальное время для покупки акций

- Диверсификация инвестиционного портфеля: всех ли рисков можно избежать?

- Что такое «дорого» и «дешево» на фондовом рынке

- Какие показатели использовать для оценки акций

- Жить на дивиденды: как компании платят акционерам

- Что такое качественные акции: критерии выдающихся стоимостных инвесторов