От стартапа до упадка. Какие «стареющие» компании все еще интересны

The Bell

Все компании сталкиваются с разными фазами своего развития: от стартапа до упадка, отмечает Асват Дамодаран, вероятно, главный эксперт в корпоративных финансах. При наличии некоторых условий компании, которые приближаются к упадку, все равно могут быть интересны инвесторам. Аналитик «Bell.Инвестиций» Анастасия Долгова выбрала три такие компании.

C какими циклами сталкиваются компании и как их определить

Недавно Дамодаран выпустил статью о стадиях жизни компаний. На примере кофейной империи Starbucks (мы рассказывали о ней здесь), полупроводникового гиганта Intel, о котором речь пойдет ниже, и аптечной сети Walgreens Дамодаран объяснил, почему «старичков», то есть давно существующие компании с устоявшимся бизнесом, нельзя списывать со счетов. Дамодаран — профессор финансового дела в Stern School Business при Нью-Йоркском университете. Там, а также онлайн он читает курс по корпоративным финансам и оценке активов. Он также известен своими работами в области страновых рисков. Подробнее об этом мы уже рассказывали.

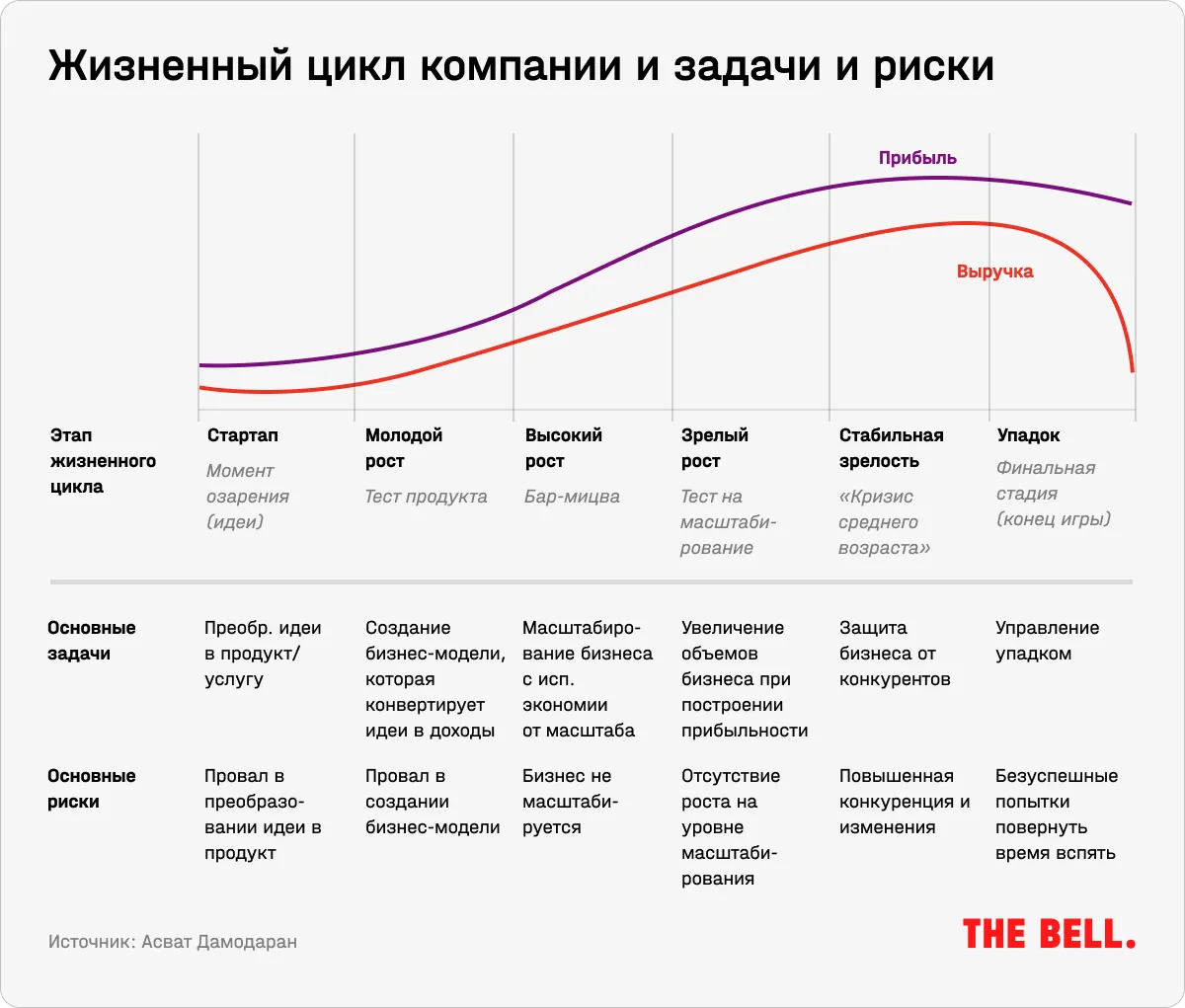

Определение жизненной фазы, в которой сейчас находится компания, может существенно упростить процесс анализа и прогнозирования темпов роста финансовых показателей. Однако определить его, несмотря на наличие характерных признаков (они описаны в таблице ниже), не всегда легко. Каждая корпорация проходит свой уникальный жизненный цикл, и, по мнению Дамодарана, он может варьироваться по трем параметрам: длине (как долго существует бизнес), росту (насколько он может масштабироваться до достижения эффекта плато) и наклону (как быстро он может масштабироваться).

Например, таким компаниям, как GE и Ford (про вторую мы рассказывали здесь), потребовались десятилетия для расширения, и они долго оставались на вершине, прежде чем столкнуться с «возрастным кризисом». В то же время BlackBerry стремительно выросла от небольшого стартапа до капитализации в десятки миллиардов долларов, контролируя около 20% рынка мобильных телефонов. Но успех оказался недолгим, и компания почти так же быстро утратила свои позиции на рынке из-за конкуренции со стороны Apple и Android.

Мерой возраста компании могут стать три фактора:

- Фактический возраст компании — это один из способов оценки ее зрелости. Однако этот метод не идеален, поскольку компании стареют с разной скоростью.

- Анализ отраслевой группы или сектора может дать подсказки о зрелости компаний из выборки: например, в США технологии классифицируются как растущая группа, а коммунальные предприятия — как зрелая.

- Также важны операционные показатели и их динамика. В каждом материале мы объясняем изменения ключевых бизнес-метрик, а также драйверов роста или факторов, влияющих на спад компании. Этот подход является самым сложным, но и наиболее достоверным.

Принято считать, что в начале своего жизненного цикла компании переживают бурный рост, который часто сопровождается отсутствием прибыли и денежного потока, что является нормальной ситуацией. А к его концу рост замедляется или стагнирует вовсе, маржинальность сжимается, а главным спасением становится раскрытие акционерной привлекательности, часто с помощью дивидендов и масштабных обратных выкупов. При этом именно эта финальная стадия может стать находкой для долгосрочного инвестора, поскольку часто компании имеют необходимые ресурсы, чтобы получить новый импульс для восстановления. При этом стоимость их бумаг находится на исторических минимумах, что делает инвестиции в компании более привлекательными.

Дамодаран говорит, что «взросление компаний» может стать началом этапа, когда бизнес часто получается переосмыслить:

- Например, с помощью смены CEO: на ранних стадиях требуется провидец, который поможет «продать» свое видение, на позднем этапе — прагматик, который не обременен собственным эго и готов пожертвовать амбициями, а где-то в промежутке — оппортунисты, которые помогут найти новые рынки для роста, и «защитники», готовые яростно охранять конкурентные преимущества компании. Так, ранее мы рассказывали о перерождении Rolls-Royce благодаря выдающемуся управлению Туфана Эргинбилгича.

- Кроме того, решающим для бизнесов могут стать внешние факторы, например регуляторы. Так было с банками после мирового экономического кризиса, об этом мы рассказывали тут. А один из последних негативных кейсов — слияние лоукостеров JetBlue Airways и Spirit Airlines, которое заблокировал антимонопольный регулятор, поставив Spirit на грань банкротства.

- С помощью стратегии «усиления сильного». Например, как в случае со Starbucks, которая, может, и испытывает проблемы и сокращение рыночной доли, но ее бренд, имидж и репутация помогают сглаживать негативное влияние.

- И немного удачи. «Как бы мы ни хотели верить, что наши судьбы в наших собственных руках, правда в том, что даже самый продуманный ответ на упадок нуждается в большой порции удачи, чтобы добиться успеха», — пишет Дамодаран. Например, проблемы Boeing во многом связаны с авариями, которых могло и не случиться.

Мы выбрали три зрелые компании, которые после упадка пытаются найти точки опоры и восстановиться. Они отличаются сильным позиционированием на рынке, но торгуются беспрецедентно дешево.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки The Bell.Invest. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell.Invest для инвесторов, подпишитесь на рассылку.