Три компании средней капитализации, которые выглядят привлекательно

The Bell

Как и компании малой капитализации, компании средней капитализации могут быть интересными для сток-пикеров, то есть инвесторов, выбирающих отдельные акции. Такие акции часто незаслуженно обходят вниманием аналитики, зато среди них частным инвесторам легче найти действительно недооцененные рынком компании, а не «ловушки стоимости». В этом материале расскажем о трех привлекательных компаниях средней капитализации и проанализируем их результаты.

Чем интересны компании средней капитализации

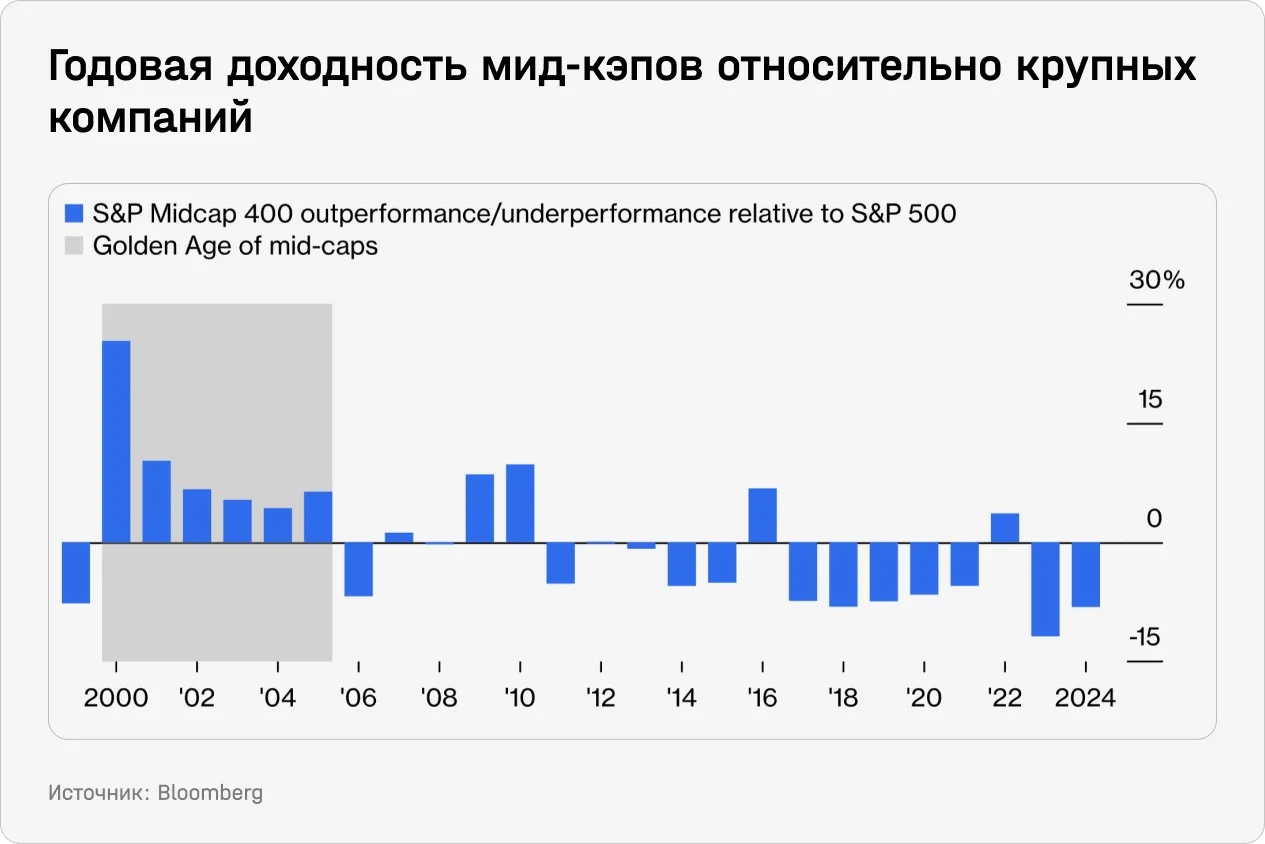

Компании средней капитализации (мид-кэпы) отставали от индекса S&P 500 по доходности за год в восьми из последних десяти лет, подсчитал Goldman Sachs. Как и в случае с компаниями малой капитализации (о них мы рассказывали здесь и здесь), таким неутешительным результатом мид-кэпы обязаны ралли крупных технологических компаний, которые все активнее проникали в разные сферы экономики. В последние два года этот разрыв увеличился из-за оптимизма рынков по поводу искусственного интеллекта.

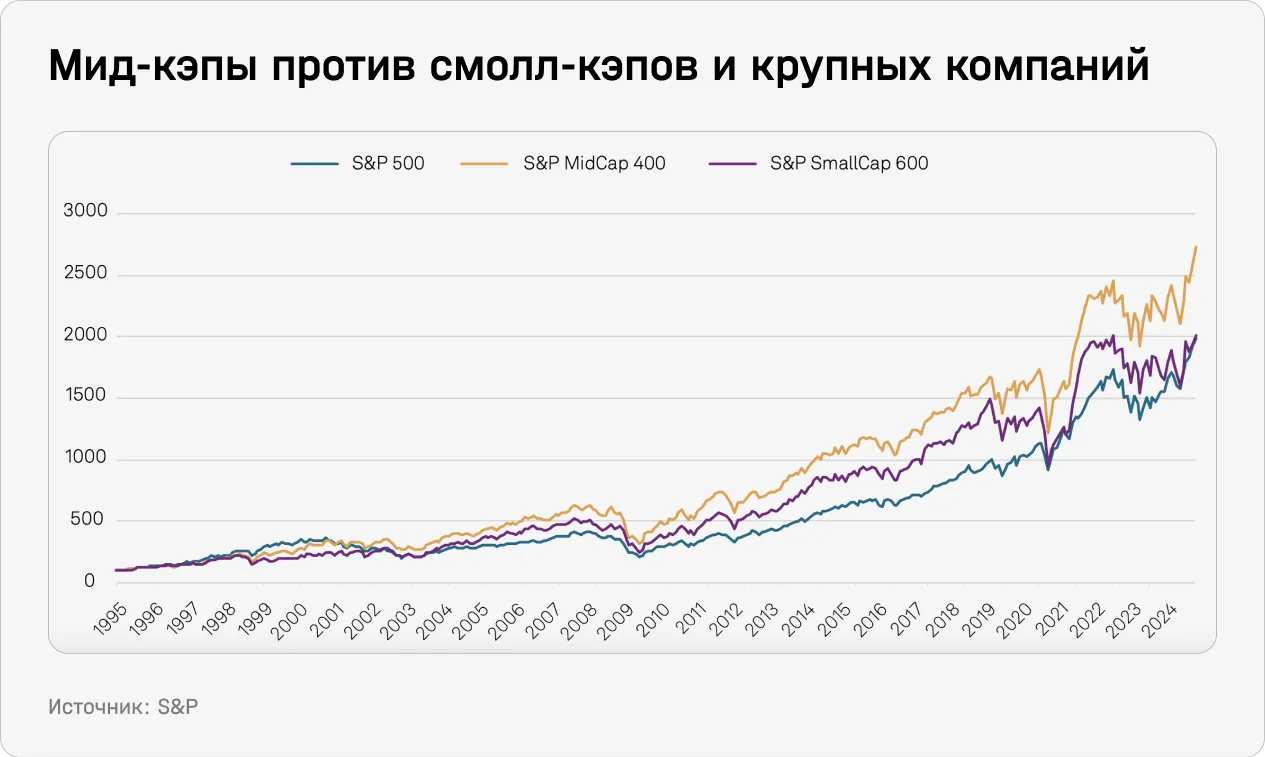

Несмотря на это, исторически мид-кэпы лидировали на более длинных дистанциях. За последние 30 лет компании средней капитализации из S&P MidCap 400 значительно обгоняли компании малой капитализации из индекса S&P SmallCap 600, а также S&P 500. Вместе компании из этих трех индексов входят в S&P Composite 1500. С 1995 года среднегодовой рост S&P 500 составлял 10,8%, S&P MidCap 400 — 12%, а S&P SmallCap 600 — 10,8%.

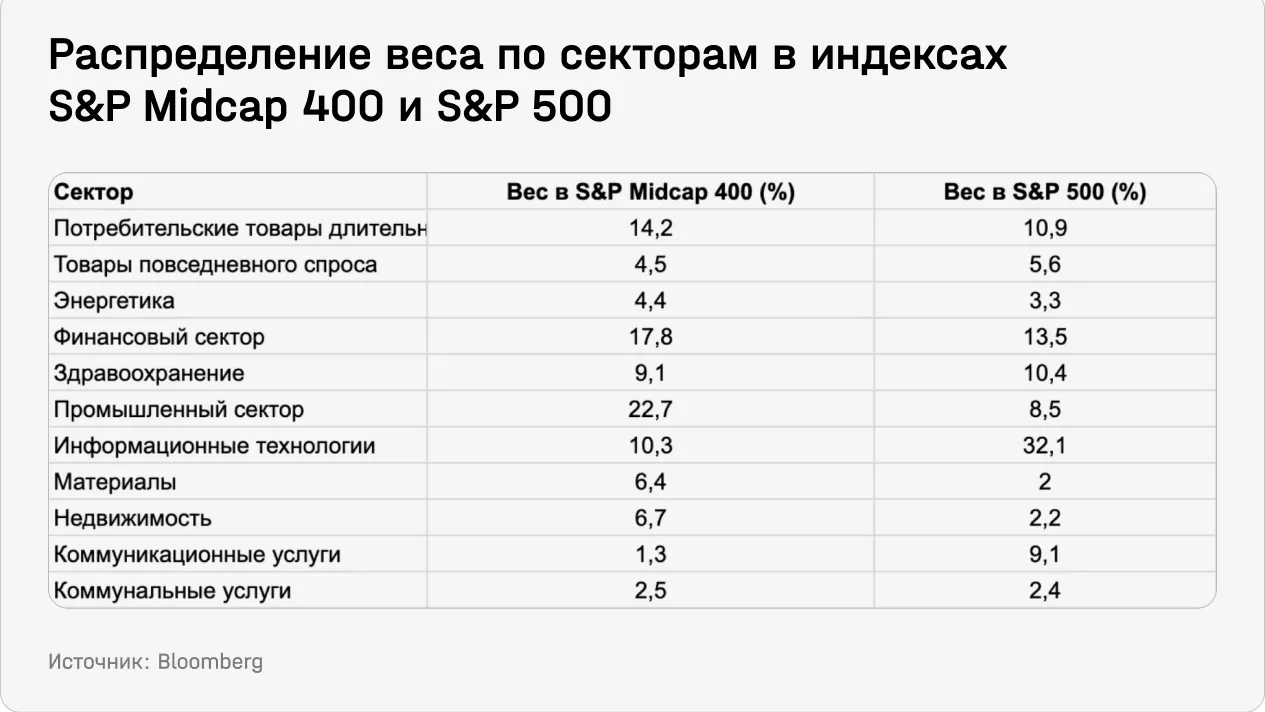

Индекс мид-кэпов превзошел остальные, даже несмотря на меньший вес быстрорастущих секторов, в том числе технологического. Наибольший вес в S&P MidCap 400 занимают компании из секторов промышленности, финансов и потребительских товаров, в то время как в S&P 500 доминирует IT. Это логично с учетом того, что быстрорастущие и инновационные компании, как правило, долго не остаются акциями малой или средней капитализации. Они переходят в «высшую лигу» (S&P 500), когда их рыночная капитализация превышает $18 млрд. Нижний порог капитализации S&P MidCap 400 сейчас составляет $6,7 млрд.

Главный рывок мид-кэпы сделали во время сдувания пузыря доткомов и на этапе восстановления рынка (2000–2005 годы). В 1999 году индекс S&P MidCap 400 был немного более «технологичным» и концентрированным, чем сегодня, но все же намного меньше, чем S&P 500. В 2000 году S&P MidCap 400 вырос на 18%, а в последующие годы компании средней капитализации понесли лишь незначительные потери.

Сейчас многие опасаются сдувания пузыря, связанного с ИИ, что снова может сделать компании средней капитализации, представляющие «старую экономику», привлекательными. В прогнозе на 2025 год стратеги Goldman Sachs во главе с Дэвидом Костиным написали, что «Великолепная семерка», вероятно, продолжит показывать опережающую по сравнению с рынком доходность. Однако они также рекомендовали инвесторам не ставить все на бигтехи и «искать возможности в акциях компаний со средней капитализацией.

Инвестировать в S&P MidCap 400 сейчас интересно, во-первых, из-за привлекательных оценок компаний в структуре индекса, а во-вторых — из-за более низкой концентрации, отмечают стратеги. На 10 крупнейший компаний приходится порядка 7% индекса против 37% у S&P 500. Высокая концентрация является риском для инвесторов в S&P 500, показывали ранее аналитики Goldmans Sachs. Во-первых, крупные компании, в том числе те же бигтехи, могут стать мишенью антимонопольных регуляторов, а во-вторых, редко каким компаниям удается удержать прибыльность и высокие темпы роста бизнеса.

Вот основные причины оптимизма в отношении мид-кэпов:

- Качество. Мид-кэпы зачастую имеют более качественный бизнес по сравнению со смолл-кэпами. Такие компании чаще находятся на этапе сильного или зрелого роста и отличаются положительной, стабильной и относительно предсказуемой операционной маржинальностью, а также солидными денежными потоками. Подробнее о разных этапах жизненного роста компаний рассказывали мы здесь. По нашим наблюдениям, среди мид-кэпов также легче всего найти компании с низким или нормальным уровнем долга, который не давит на финансовую устойчивость и позволяет компании расширяться.

Учитывая обеспокоенность инвесторов тем, что ставки будут оставаться высокими в течение более длительного времени, уровень и устойчивость прибыли, а также долговая нагрузка будут все больше цениться инвесторами.

- Дешевизна. Как отмечает JP Morgan, дисконт, который сейчас есть у компаний средней и малой капитализации (small- and mid-cap, SMID-cap), не выглядит оправданным, поскольку SMID демонстрируют схожие с более крупными компаниями темпы роста денежных потоков и прибыльности. Длительный рост прибыли в сочетании с такими скидками создает потенциальную точку входа для инвесторов.

Одна из вероятных причин такого дисконта — недостаточное внимание к небольшим компаниям. JP Morgan подсчитал, что только 25% SMID покрывается шестью и более аналитиками Уолл-стрит против 89% для биг-кэпов.

- Цели для поглощений. Инвесторы в особые ситуации могут рассмотреть SMID как потенциальные мишени для M&A-сделок. Именно они зачастую демонстрируют лидерство на фрагментированных рынках и находятся на переднем крае инноваций, например, в разработке революционного ПО. За последние 30 лет 96% публичных целей слияний и поглощений в США были SMID, а в прошлом году средняя премия по отношению к рыночной цене компаний достигла 50%, что является максимумом после мирового финансового кризиса. Это дает возможность заработать на пробуждающемся рынке слияний и поглощений. Сейчас это особенно актуально, поскольку обещанное Дональдом Трампом дерегулирование должно смягчить условия для M&A-сделок.

- Конъюнктура. Как правило, мид-кэпы превосходят своих более крупных конкурентов на «бычьих» рынках и отстают на «медвежьих» из-за того, что они чаще работают в цикличных отраслях. Все аналитики, отчеты которых мы видели, считают, что по крайней мере в следующем году рынок продолжит расти, что само по себе может создать благоприятные условия для роста мид-кэп компании в среднесрочной перспективе.

В JP Morgan отмечали, что мид-кэпы могут опередить даже крупнейшие компании на горизонте 10-15 лет (но при бóльших рисках). При этом ключевым для инвесторов в мид-кэпы будет активное управление и сток-пикинг, так как многие компании обладают слабыми качеством бизнеса и финансовыми показателями. T.Rowe Price предлагает пойти дальше и искать небольшие компании на рынках за пределами США. О европейских привлекательных компаниях мы рассказывали здесь, а о компаниях с развивающихся рынков — тут. Для этого материала мы выбрали три привлекательные компании из индекса S&P MidCap 400, которые подходят инвесторам с разной склонностью к риску.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.

Сейчас действует новогодняя скидка на рассылки The Bell. Купите подписку себе или в подарок другу — с праздничной скидкой 17%!