Криптозаморозки на рынке продолжаются. Практически каждые несколько недель громко лопается новый криптопроект на десятки миллиардов долларов: Luna/UST, Celsius, Three Arrows Capital. Есть основания полагать, что Tether/USDT может последовать их примеру.

Автор этой статьи — бывший аудитор KPMG и консультант McKinsey, автор блога RationalAnswer — разумные ответы на вопросы про инвестиции, личные финансы и многое другое.

В марте я писал, в какие стейблкоины не страшно вкладывать свои деньги — и вывод был такой, что от UST хорошо бы держаться подальше, потому что может рвануть. Менее чем через два месяца, в мае, UST и правда бодро обнулился. Конечно, говорить, что я якобы «предсказал» обвал Luna/UST, совершенно неправильно — в статье были всего лишь обозначены потенциальные риски (которые, впрочем, реализовались достаточно быстро).

Tether — самый популярный в мире стейблкоин, то есть криптовалюта, курс которой привязан к реальным активам (обычно, и в том числе в случае Tether, к доллару).

После начала «спецоперации» и введения в России ограничений на покупку валюты Tether стал одним из главных инструментов их обхода. Стейблкоины идеально для этого подходят: это понятный инструмент для новичков крипторынка, в теории защищенный от свойственных традиционным криптовалютам (например, биткоину или эфиру) резких скачков курса.

В мае-июне, на фоне обвала биткоина и других популярных цифровых валют, крипторынок пережил три подряд крупных краха, напрямую связанных с сегментом стейблкоинов. Старт всему дал коллапс популярного стейблкоина TerraUSD в начале мая. А в течение следующих полутора месяцев о банкротстве объявили криптобанк Celsius, собравший $12 млрд у вкладчиков под обещание 18% годовых, и крипто-хедж-фонд Three Arrows Capital, управлявший примерно $10 млрд. Обе компании активно вкладывались в TerraUSD и ее сестринскую валюту Luna.

Хотя TerraUSD, в отличие от Tether, никогда не была обеспечена реальными активами и априори была значительно более рискованным инструментом, события вокруг нее пошатнули доверие инвесторов к стейблкоинам в целом. 12 мая Tether впервые в своей истории на несколько часов отвязался от доллара, упав до 95 центов, — и к его надежности стало появляться все больше вопросов.

Сейчас я хотел бы вернуться к теме надежности USDT — самого крупного и популярного стейблкоина в мире с текущей капитализацией свыше $66 млрд. Про него я тоже писал в марте большую статью, и основные факты из нее все еще актуальны. Если вы ее вдруг не читали, то рекомендую это сделать сейчас — там довольно подробно объяснены механизмы привязки курса 1 USDT к $1 (далее я буду предполагать, что вы все это уже понимаете).

В настоящей же статье я хотел бы подробнее остановиться на тех событиях, которые успели произойти со времени написания прошлого анализа — и, на мой взгляд, существенно повысили вероятность реализации негативного для Tether сценария. Ну, чтобы вы мне потом не писали «а чего это ты не предупредил о рисках заранее, когда еще все только начинало катиться к чертям?»

Почему я решил написать эту статью именно сейчас

В понедельник появилась информация, что хедж-фонды продолжают наращивать ставки на падение котировок USDT: Genesis Global Trading (прайм-брокер на цифровых рынках) подтвердил, что объем таких операций только через него составляет «сотни миллионов долларов».

Такие шорт-позиции предоставляют хедж-фондам довольно интересную возможность: вряд ли Tether начнет стоить сильно дороже $1 (арбитражеры не позволят этому произойти) — так что в худшем случае они потеряют только небольшую стоимость заимствования в USDT. А вот если произойдет полномасштабный депег (то есть отвязка стоимости USDT от $1), то куш по таким ставкам может выйти весьма приличный.

Паоло Ардоино, технический директор Tether, отреагировал на эту новость довольно болезненно: разразился твиттер-тредом с общим посылом на тему «вывсёврети, дела у Tether как никогда прекрасны — и вообще, злые силы нас гнетут, а мы крепчаем!!»

И тут у меня возникло легкое ощущение дежавю, как будто я что-то такое недавно уже читал…

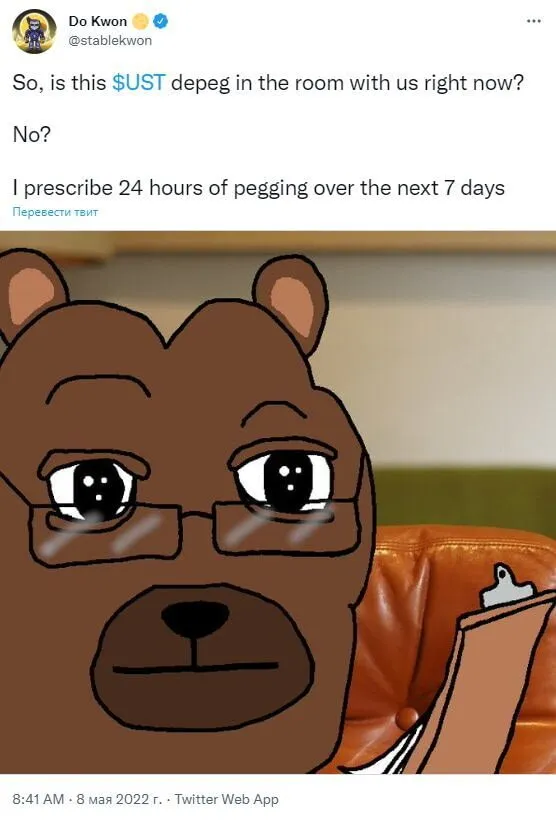

Вот, например, До Квон (основатель Luna/UST) искрометно шутит у себя в Твиттере 8 мая, за день до начала обвала UST: «А этот депег UST сейчас с нами в одной комнате? Нет? Прописываю вам 24 часа пеггинга!» (Если вы не знаете, что такое пеггинг, то гуглите осторожно — это контент для взрослых.)

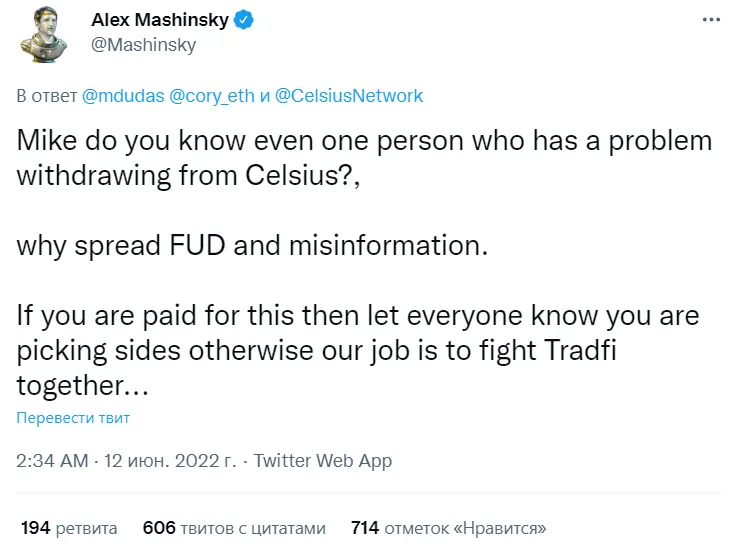

А вот Алекс Машинский (основатель Celsius) негодует в твиттере 12 июня: «Да вы знаете хоть одного человека, у которого есть проблемы с выводом средств из Celsius?!» Что ж, до конца того же дня проблемы с возвратом денег возникли одновременно у всех клиентов Celsius: платформа заморозила все выводы, да так с тех пор и не разморозила (а сейчас вообще идут переговоры о способе банкротства).

Но все эти аллюзии сами по себе, конечно, совершенно ничего не значат — так что я решил покопаться чуть глубже: какие сейчас есть факторы, которые могут подталкивать Tether ближе к краю пропасти? Или Паоло Ардоино действительно прав, и мы сейчас наблюдаем всего лишь FUD? Давайте разбираться вместе.

Освежаем в памяти: как вообще может выглядеть крах Tether?

Чисто алгоритмические стейблкоины (см. UST) ничем, по большому счету, не обеспечены. Поэтому если уж они начинают процесс саморазрушения — то зрелище получается от души, с фейерверками и народными гуляниями.

Фиатные же стейблкоины, вроде интересующего нас USDT, все же имеют фундаментально гораздо более устойчивую конструкцию. Ведь эти токены обеспечены настоящими финансовыми активами, существующими не в крипто-виртуальном, а в реальном финансовом мире. Поэтому их крах занимает гораздо больше времени: причем этот процесс может развиваться в скрытом виде достаточно долгое время — а для внешних наблюдателей все будет выглядеть как «business as usual».

Для начала надо понимать, что Tether по своей сути — это банк. Он собирает у людей «настоящие» (фиатные) доллары, которые формируют его активы, а взамен выдает USDT («цифровые» доллары), которые являются его обязательствами. В этой базовой схеме пока все нормально: объем активов в точности равен объему обязательств, так что даже в самом худшем случае активов хватит, чтобы погасить все токены USDT.

Но есть нюанс: чтобы зарабатывать прибыль себе в карман, Tether не просто держит доллары на счетах, а вкладывает их в разные «доходные» активы. А получение дохода, как правило, связано и с принятием на себя рисков, и чем больше жадность к высоким показателям доходности, тем выше риски. Так что иногда у банков возникает ситуация, когда рискованные активы вдруг резко скукоживаются (условно — выданные кредиты перестают возвращать), и объем обязательств начинает превышать объем доступных активов.

У настоящих банков, которые очень жестко регулируются правительством, эта ситуация довольно быстро становится общеизвестной (хотя бы из подробной аудируемой отчетности, которую они обязаны регулярно публиковать). Это обычно вызывает так называемый bank run («набег на банк»), когда все стремятся как можно быстрее вытащить свои деньги из этого банка — ведь понятно, что если активов на всех не хватает, то надо во что бы то ни стало не оказаться «последним парнем, который пришел за деньгами».

Но Tether-то не настоящий банк! Его никто не регулирует, и настоящую подробную отчетность выпускать он не обязан. Вместо этого он раз в квартал публикует расплывчатый «отчет о резервах», который подвергается не полноценному аудиту, а ограниченной проверке офшорным аудитором MHA Cayman.

Соответственно, чтобы мы увидели полноценный обвал USDT, должно одновременно произойти сразу несколько событий:

- В балансе Tether должна образоваться «дыра» (превышение обязательств над имеющимися активами).

- Общий объем токенов USDT в обращении должен значительно сократиться, чтобы эта бухгалтерская дыра стала составлять существенную часть всей капитализации USDT.

- Чтобы начался bank run, эта ситуация должна каким-то образом стать общеизвестной: например, аудитор добавит пугающие оговорки в свое очередное заключение либо Tether введет какие-то ограничения на обратное погашение токенов USDT в обмен на живые доллары (что будет как бы намекать на существование проблем).

Давайте разберемся поподробнее — видны ли сейчас предпосылки к реализации всех этих факторов?

1. Ищем дыру

По состоянию на 31 марта 2022 года заявленный состав резервов Tether выглядит примерно так:

- 61% — наиболее надежные активы: в основном казначейские векселя США (US Treasuries), фонды денежного рынка и банковские депозиты. Здесь все ок, никакой подлянки ждать не стоит.

- 24% — краткосрочный корпоративный коммерческий долг. Здесь теоретически возможны сюрпризы (не раскрывается, кто конкретно является эмитентом бумаг), но в целом тоже, скорее всего, должно быть ок. Эта часть баланса постепенно сокращается: в прошлом отчете таких бумаг было на $24 млрд, на конец марта — уже всего на $20 млрд.

- 15% — прочие активы: обеспеченные (чем? неизвестно) займы, крипта, облигации и так далее. Вот здесь как раз может скрываться все, что угодно. Если ДЫРА где-то и прячется, то именно здесь!

Если 15% потенциально сомнительных активов на балансе Tether (на самом деле даже ближе к 10%, если переместить в категорию «ну, может, норм» облигации, фонды и драгметаллы) вас не смущают, то это вы еще не учитываете, что сам баланс сейчас активно сжимается. На 31.03.2022 общий объем USDT в обращении составлял $82,4 млрд. Сейчас уже всего $66,8 млрд — то есть за три месяца были погашены токены более чем на $15 млрд.

Как правило, для погашения краткосрочных обязательств используются наиболее ликвидные (читай: наиболее надежные) активы — таким образом происходит «вымывание» из баланса самых хороших активов, а доля самых стремных, наоборот, растет. Поэтому вполне вероятно, что категория более сомнительных «прочих активов» в свежем отчете на 30.06.2022 будет уже больше…

Еще один важный момент — текущее повышение рисков вообще по всем активам. Если кратко, то в 2022 году задорно и синхронно падают почти все классы активов, только самые сверхнадежные US Treasury Bills стоят как скала (но они, как мы помним, составляют баланс Tether только примерно наполовину).

Особенно неприятное давление это может оказывать как раз на раздел «прочие активы» в балансе Tether. Если там лежит крипта (как указано в отчете) — то какая? Не сложившийся ли более чем впополам биткоин случаем? Если говорить о выданных займах — то кому их там надавали? Может быть, таким видным и устойчивым игрокам крипторынка, как Celsius, Three Arrows Capital или еще кому-то подобному? И что там лежит в обеспечении по этим займам — не тот же самый биткоин?

Ответить на все эти вопросы, изучая отчетность Tether, невозможно. Это, конечно, не значит, что все эти проблемы там обязательно есть — но, перефразируя Слепакова, «а что, блин, если есть?»

Также вызывает опасение, что когда активы «портятся» у традиционных банков, то банки сначала «съедают» эти убытки собственным капиталом (которого у них должно быть хотя бы 8% от всех активов). И только потом убытки переходят на держателей обязательств банка. А у Tether размер собственного капитала (превышение активов над обязательствами) составляет миллипизерные 0,2% (!). То есть даже самой минимальной просадки имеющихся активов будет достаточно, чтобы их перестало хватать на всех держателей USDT.

2. Падение капитализации USDT

Второй важный компонент возможного краха USDT, как мы упоминали выше, — это скукоживание общего объема капитализации всех выпущенных токенов.

Если их гуляет по рынку больше $80 млрд, то «небольшая» дырочка в балансе миллиардов на пять может остаться незамеченной — ведь она никак не повлияет на возможность Tether осуществлять обмен токенов на настоящие доллары в моменте. А вот если объем всех USDT на рынке вдруг сократится, ну, например, до $20 млрд, тогда такая дыра «расширится» до 25% баланса, что уже весьма существенно…

Сейчас мы как раз наблюдаем этот самый процесс: если по май 2022 года капитализация USDT неуклонно росла, то в последние два месяца она резко снизилась (почти на 20%). И это нельзя списать на общее сворачивание крипторынков: за этот же период USDC (главный стейбл-конкурент Tether) нарастил капитализацию на 15%.

Получается, что рынок как бы потихонечку, бочком, но постепенно все же переобувается от более сомнительного стейблкоина к более внушающему доверие. Конечно, текущее падение капитализации пока еще не выглядит существенным, а Tether без проблем удовлетворяет все запросы на погашение USDT (аж на $16 млрд за последние два месяца). Но если эта тенденция продолжится, то на уровнях ближе к $30–40 млрд уже могут появиться какие-то признаки проблем (если, конечно, гипотеза о наличии скрытой дыры в балансе окажется верной).

Интересно, кстати, что начавшийся сейчас цикл повышения процентных ставок сам по себе подталкивает криптанов к тому, чтобы перекладываться из стейблкоинов в более традиционные активы. На днях, например, MakerDAO (организация, которая рулит стейблкоином DAI) запустила голосование по поводу того, чтобы переложить $500 млн резервов из стейблкоинов в US Treasuries. Чего это, говорят, у нас партийный общак без дела лежит — пусть лучше деньги зарабатывает в самом надежном активе в мире! Вот так, а вы говорите: «шифропанки, анархия, децентрализация…»

3. Информационный триггер

Ну и наконец: даже если внутри баланса Tether и правда сейчас живет маленькая дырочка и даже если капитализация всех USDT действительно в будущем сожмется еще в разы сильнее и увеличит размер этой дыры — в этом случае для запуска полноценного «набега на банк» все равно понадобится какой-то триггер, который переключит массовое сознание из состояния «ну, к Tether есть вопросы, но в целом все ок» в режим «СПАСАЙСЯ КТО МОЖЕТ!».

Понятно, что сам Tether максимально старается загасить такие настроения: тот же самый Паоло Ардоино ходит и рассказывает всем в интервью, что вот-вот уже произойдет настоящий аудит компании силами некоего аудитора из топ-12. Правда, обещания полноценного аудита раздаются из уст представителей Tether аж с 2017 года, а о существовании такого понятия, как «топ-12 аудиторов», я узнал вот только сейчас (хотя я отдал аудиту в Big 4 более семи лет своей жизни).

Как бы то ни было, заранее предсказать такого рода события практически невозможно. Откуда конкретно прилетит чернолебяжья новость про Tether, когда это произойдет? Неизвестно — если бы я умел такое предсказывать, я бы уже был сказочно богат, это точно.

Если следовать популярной теории заговора, то могильщиком USDT должен оказаться Сэм Банкман-Фрид — веселый кудрявый паренек, который уже якобы похоронил UST и Celsius чуть раньше. Сольет журналистам какую-нибудь страшную историю про обесцененный баланс Tether, одновременно с этим напихает в пул ликвидности 3pool на Curve лишний миллиард USDT, чтобы там произошел локальный депег (падение его стоимости ниже $1) — вот и запустится массовая паника.

Как я уже писал в прошлой статье, само по себе это еще не приведет к полномасштабному депегу. Но вот скорость сжатия капитализации USDT на волне таких настроений увеличится, и если в какой-то момент ребята из Tether поймут, что до разрыва дыры осталось уже совсем немного и пора вводить ограничения на свободный обмен токенов USDT на доллары из резервов, — вот тогда-то и настанет веселье…

Как бы то ни было, если мы действительно доживем до обвального депега USDT в этом году, то стоит ожидать как минимум двух вещей:

- хедж-фонды, которые шортили Tether, будут крайне довольны;

- «кровь-кишки-портфельрасквасило», которое мы наблюдали на крипторынке последние полгода, покажется нам сущими цветочками.

Оговорка (не та, которая по Фрейду)

К этому моменту вы, наверное, уверены, что я — отъявленный Tether-хейтер, брызжущий слюной фанатик, который ожидает краха USDT на днях (а может быть, даже раньше).

На самом деле, конечно, нет. Я вполне допускаю, что в совсем плохие активы Tether не вкладывались (а если вкладывались — то успели выскочить до начала криптозаморозков) и что с вероятностью как минимум выше 50% c USDT все в итоге будет хорошо. Просто раньше (при написании прошлой статьи) я отводил на худший сценарий вероятность около 10%. А сейчас, на мой взгляд, стоит ее поднять уже до 20–30%.

И я, кстати, не поддерживаю самые дикие теории заговоров про Tether — вроде той, которая излагалась в нашумевшей прошлогодней статье про то, что они якобы навыпускали десятки миллиардов совсем ничем не обеспеченных токенов (это, по-моему, просто какая-то безосновательная глупость).

Ключевая проблема с Tether/USDT — это его непрозрачность. Мы банально сейчас не знаем и не понимаем до конца, что происходит внутри его баланса — поэтому со стороны и ситуация «this is fine», и обратная ей картинка «this is not fine» выглядят примерно одинаково.

Сам я, когда дело касается моих личных денег, поступаю просто: если сомневаешься — лучше ошибиться в консервативную сторону и постараться держаться от USDT подальше. Тем более что есть альтернативы (USDC, BUSD, DAI), которые выглядят чуть-чуть понадежнее.

Резюме

В настоящий момент на рынке сложился ряд факторов, которые значительно повышают вероятность проблем у Tether (в том случае, если внутри их непрозрачного баланса спрятаны плохие активы):

- На финансовых рынках в целом (и на крипторынке в особенности) развивается кризис, который ведет одновременно к снижению стоимости активов (сама крипта, ценные бумаги и так далее) и к повышению рисков банкротства крупных игроков (см. Celsius, 3AC — уверен, список еще будет пополняться). Все это может резко отрицательно повлиять на «хвост» самых рискованных активов на балансе Tether (про которые мы знаем меньше всего), включая крипту и займы неким компаниям.

- Капитализация USDT в обращении достаточно быстро сокращается: только за последние два месяца ее снижение составило 20%. Пока погашение токенов USDT в обмен на доллары осуществляется без каких-либо проблем и перебоев. Однако если эта тенденция продолжится, то даже небольшая дырка в балансе Tether может превратиться в большую дыру (так как на погашение обязательств, как правило, сначала идут самые ликвидные и надежные активы, а самый неликвидный и рискованный трэш остается «на потом»).

- Степень нервозности участников крипторынка неуклонно растет. Если еще полгода назад все были настроены в целом достаточно позитивно, то сейчас, после громких скандалов с Luna/UST, Celsius, Three Arrows Capital, оптимизма на рынке заметно поубавилось. В связи с этим вероятность того, что появление каких-либо отрицательных новостей про Tether спровоцирует панику и массовое желание избавиться от USDT в портфеле, существенно выросла.

Относиться к этим факторам всерьез или нет — решать, конечно, вам. Но я бы на всякий случай поостерегся держать в портфеле сколько-нибудь существенные для меня суммы в USDT. Максимум — использовать этот стейблкоин для быстрой перегонки капитала внутри дня и для кратковременных расчетов на бирже.

Если статья показалась вам интересной, то буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям (про крипту тоже теперь пишу, как видите).