Большинство аналитиков ожидают, что рынки в 2022 году не принесут инвесторам такой же высокой доходности, как последние три года, а некоторые прогнозируют коррекцию. Одним из главных рецептов против рыночных колебаний и кризисов считается диверсификация, но вопрос о том, как именно и насколько глубоко должен быть диверсифицирован портфель, остается крайне дискуссионным. В этом материале мы рассказываем, что знает о правильной диверсификации наука и о чем инвестору точно стоит подумать перед приближением шторма.

Этот материал был написан специально для нашей новой рассылки для частных инвесторов. Хотите стать ее подписчиком? Оставьте свой email здесь.

Зачем нужна диверсификация

Диверсификация помогает снизить риски: если у вас в портфеле две акции, то нерыночный риск, связанный с конкретной компанией, снижается на 40%, если восемь — то на 80%, 128 — на 99%. Но не любой портфель из большого числа бумаг будет диверсифицированным: из-за ложной диверсификации в 1998 году обанкротился американский фонд LTCM.

При этом снижение риска приводит и к снижению доходности. Поэтому каждый инвестор должен выбрать оптимальное для себя соотношение ожидаемой доходности и риска.

В диверсифицированном портфеле должны быть ценные бумаги с низкой корреляцией доходности. Иными словами, акции компаний должны по-разному реагировать на разные риски. К примеру, дефицит полупроводников может положительно сказываться на финансовых показателях и бумагах чипмейкеров, потому что стоимость продукции растет, и негативно — на производителях автомобилей и смартфонов. Такой вывод впервые сделал в 1952 году в статье «Выбор портфеля» американский экономист, лауреат Нобелевской премии Гарри Марковиц, заложивший основы современной портфельной теории.

Нужно учитывать, что диверсификация не защищает от рыночных рисков, которые влияет на все виды активов. В кризис корреляция активов может увеличиваться, показывает анализ, проведенный компанией BlackRock. После объявления о начале сворачивания программы покупки активов в 2013 году, а также обвала рынка в Китае в 2015-м корреляция активов увеличилась, в то время как на протяжении большей части 2021 года, когда инвесторы были в режиме risk-off, корреляция была низкой.

Стратегии диверсификации

По активам

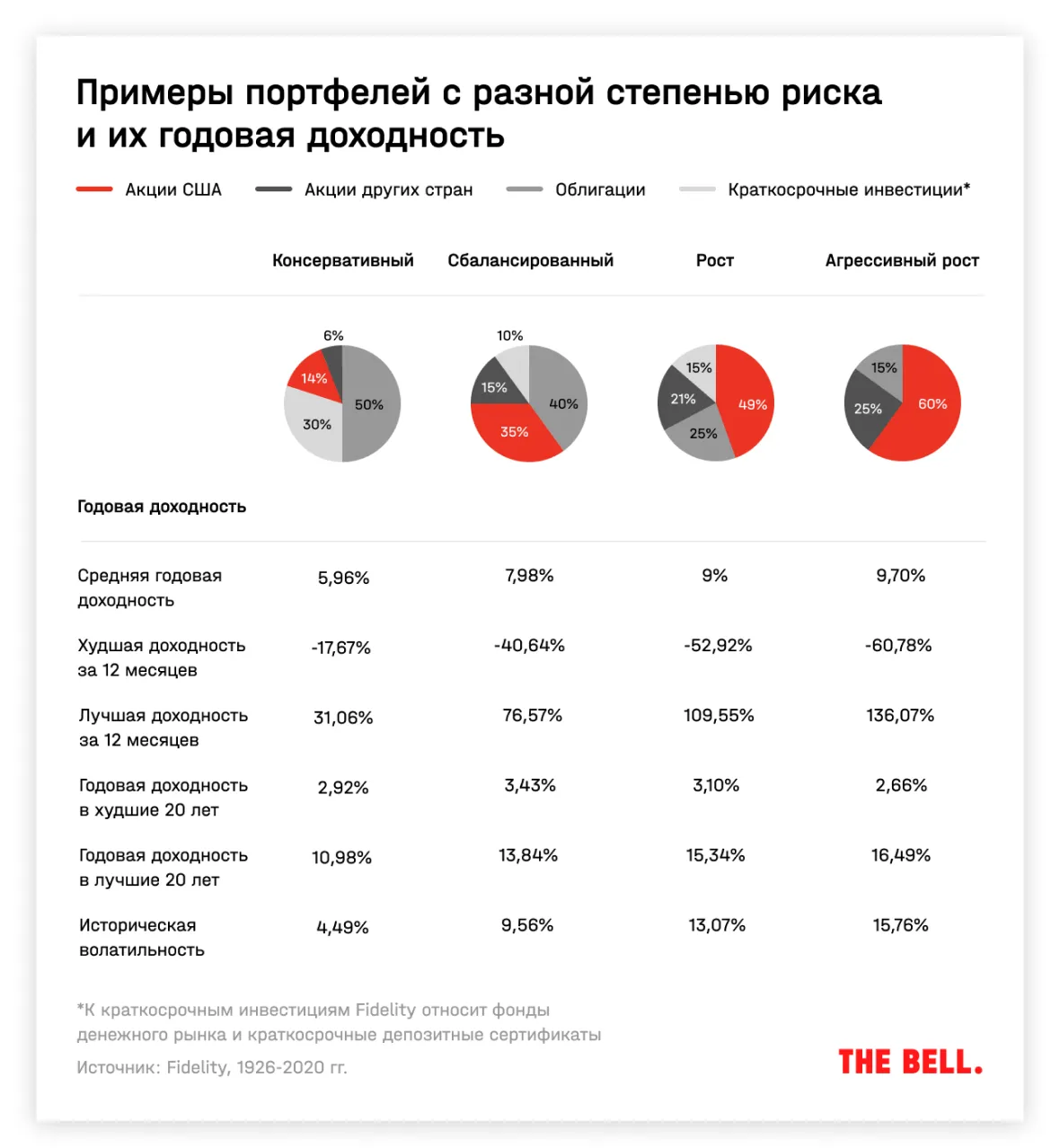

В классическом труде Бенджамина Грэма «Разумный инвестор» предлагается соотношение между акциями и облигациями 50:50 или 25:75 — в зависимости от ситуации на рынке. Доля акций может быть 25%, если инвестор считает их стоимость завышенной, или 75%, если падение цен повышает их привлекательность.

В еще более ранней книге Эдгара Смита Common Stocks As Long Term Investments 1925 года говорится, что соотношение активов должно зависеть от макроэкономической ситуации. Если риск экономического кризиса, по мнению инвестора, увеличивается, долю облигаций нужно увеличивать.

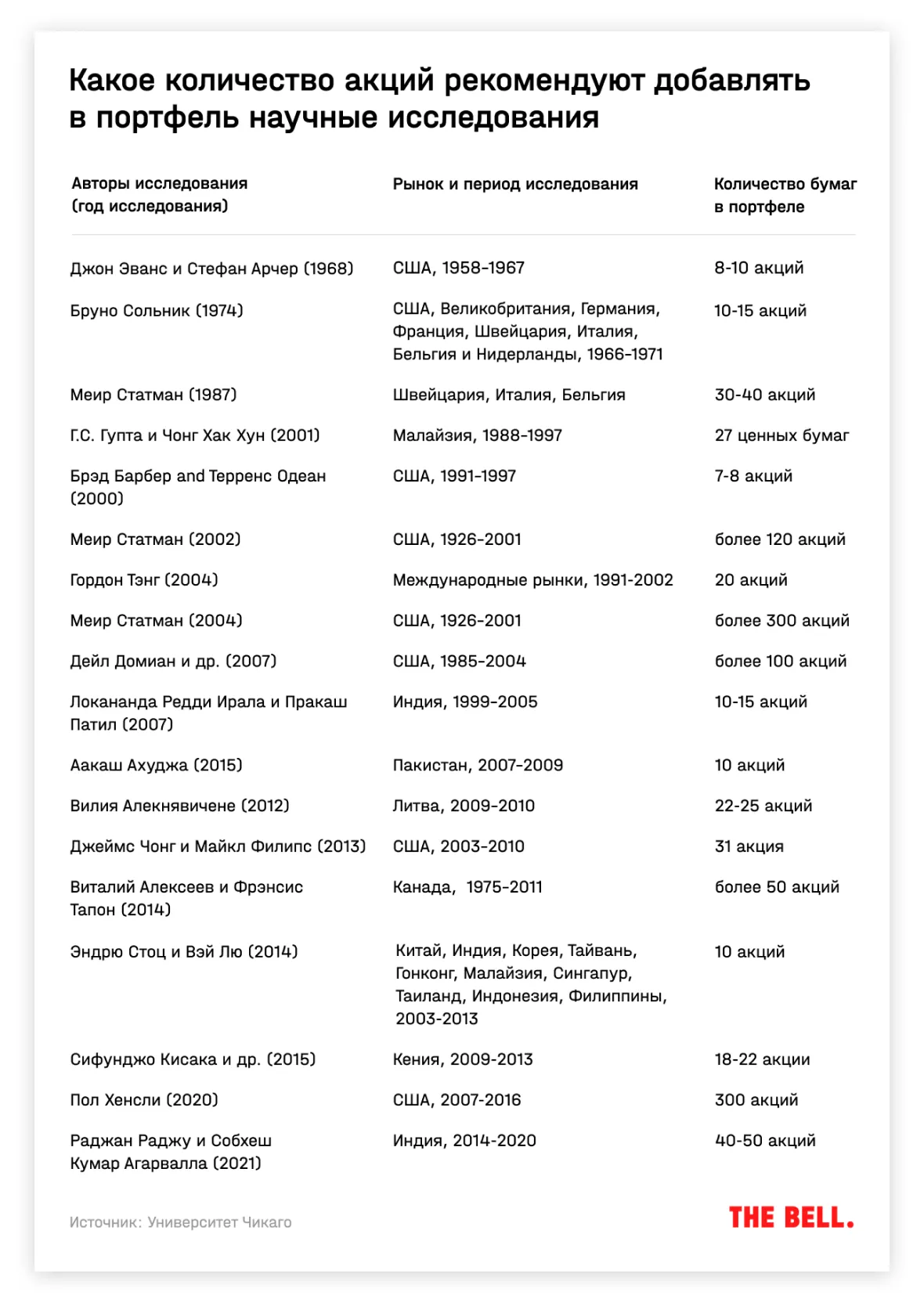

Еще один вопрос, который часто стоит перед инвестором, какое количество акций должно быть в портфеле для оптимальной диверсификации. На эту тему есть десятки различных исследований. Их обзор, проведенный исследователями из Сараевского университета, показал, что разброс оптимального числа бумаг очень широк — от 7 до 300.

В работах последних лет размер хорошо диверсифицированного портфеля больше, чем в более ранних исследованиях. По мнению авторов, это главным образом может быть связано со снижением затрат на комиссии.

Кроме того, исследования американского рынка отмечают рост несистематических рисков вследствие роста волатильности (авторы исследования причину не анализируют, но есть несколько возможных объяснений: снижение ликвидности и рост пассивных инвестиций). Для развивающихся рынков количество акций в портфеле ниже, чем для развитых, — из-за меньшего выбора.

У инвестирования в большое количество акций есть свои минусы: на изучение каждой компании уйдет много времени, а число выгодных инвестиционных возможностей ограничено.

По странам

Распределение активов по разным странам позволяет снизить политические и экономические риски отдельной страны в портфеле. Например, индекс китайских акций MSCI China в 2021 году упал на 21,64%, индекс развивающихся стран MSCI EM показал падение на 2,22%, а индекс ACWI, объединяющий 23 развитых и развивающихся рынка, вырос на 19%.

Проведенные во второй половине XX века исследования показывали низкую корреляцию между фондовыми рынками разных стран и рекомендовали диверсификацию портфеля по странам. В 1990-х годах консенсус начал распадаться из-за роста корреляции вследствие глобализации и интеграции международных рынков.

Профессор финансов Бостонского колледжа Леонард Костовецкий считает, что сегодня диверсификация по странам не играет значимой роли по двум причинам. Во-первых, многие компании стали мультинациональными и развивают свой бизнес не только на родине, но и за рубежом, поэтому, вкладываясь в них, инвесторы уже получают страновую диверсификацию. Во-вторых, тесные экономические и финансовые связи привели к «отсутствию безопасных убежищ во время шторма». Азиатский валютный кризис 1997 года привел к падению фондовых рынков во всем мире, то же самое произошло во время финансового кризиса 2008 года, который начался в США.

Иными словами, от глобального кризиса страновая диверсификация не спасет, но снизит риски, связанные с проблемами на отдельно взятом рынке (как, например, рост регуляторных рисков в Китае в 2021-м или рост санкционных премий в России в конце 2021 — начале 2022 года).

В распределении активов между странами глобальный инвестор должен ориентироваться на долю страны в индексе MSCI ACWI, считает колумнист Wall Street Journal Джейсон Цвейг. Так, по данным на конец декабря 2021-го, на США приходилось 61,3% веса в индексе, Китай — 3,6%. Россия и другие развивающиеся страны — это десятые доли процента.

По секторам

Эффективность диверсификации по секторам часто сравнивают с диверсификацией по странам. И пока экономисты не пришли к консенсусу в том, какая стратегия лучше. Разные точки зрения приводятся и в последних исследованиях по этой теме, опубликованных в 2021 году. Исследователи из Канады пришли к выводу, что диверсификация по странам последние 25 лет была в основном более эффективным инструментом для снижения рисков, чем диверсификация по секторам. Однако последняя стратегия была лучшей защитой в периоды кризисов в развитых странах.

В то же время исследование немецких экономистов показало, что до 1997 года диверсификация по странам была лучшим вариантом, но затем с ростом интернет-, телекоммуникационных и биотехнологических отраслей диверсификация по отраслям стала эффективней. Во время глобального финансового кризиса распределение активов по странам снова выиграло. Исследователи предполагают, что это связано с тем, что США и страны Европы пострадали больше, чем страны Азии, а негативный эффект распространился на все области экономики. Если сравнивать средние показатели эффективности за весь период наблюдения, то опыт последних 25 лет показывает, что инвесторы больше выигрывали от диверсификации по отраслям.

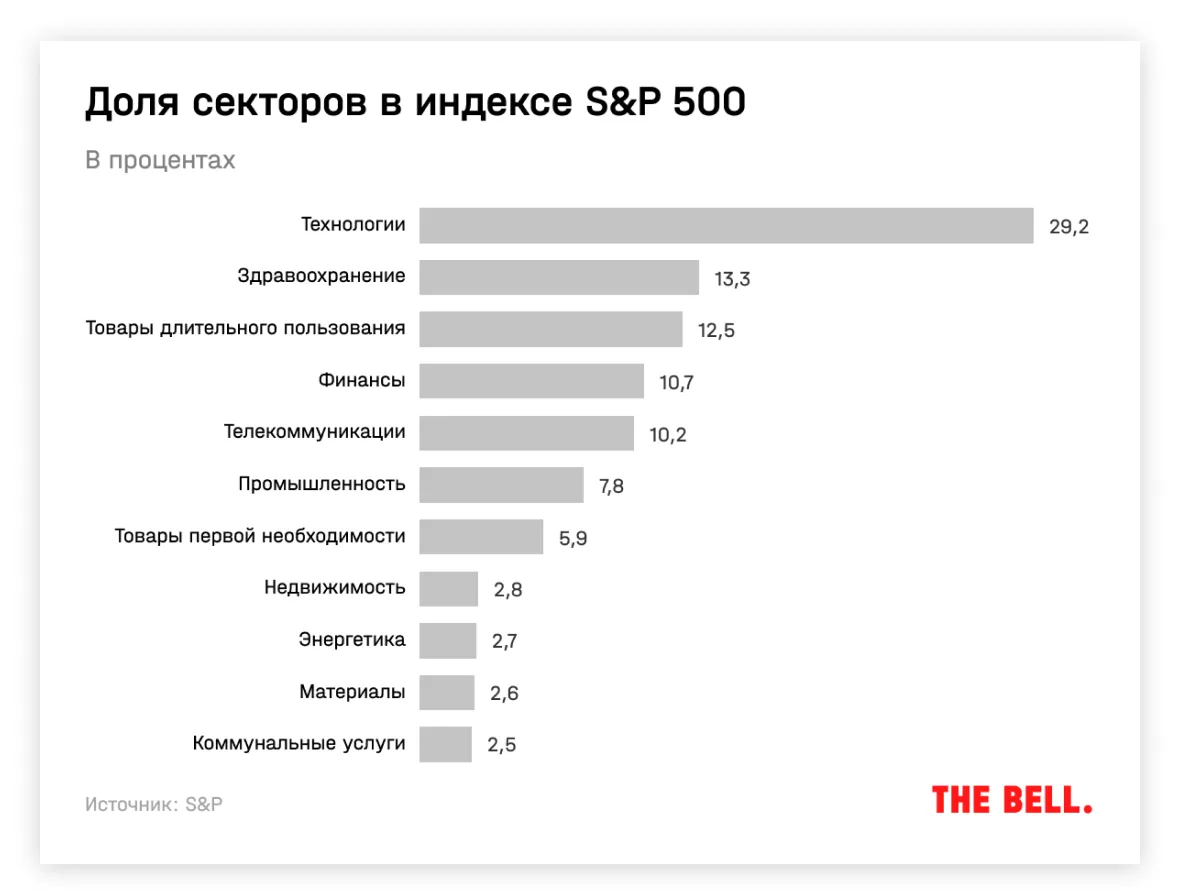

Глобальному инвестору, вероятно, стоит также обращать внимание на долю каждого сектора в глобальном MSCI ACWI. Если вы инвестируете только в акции США, то в отраслевой структуре можно ориентироваться на соответствующий индекс MSCI или S&P 500.

Как правильно диверсифицировать портфель

Универсальных рецептов нет. Распределение активов в портфеле во многом зависит от аппетита инвестора к риску и временного горизонта. Если для вас временное снижение портфеля, скажем, на 20% и более, неприемлемо, не стоит вкладывать все деньги в акции. И чем человек старше, тем консервативнее должен быть его портфель.

Важно учитывать, что со временем корреляция между разными активами может меняться. Кроме того, диверсификация защищает только от нерыночных рисков: во время глобальных кризисов корреляция активов увеличивается, и единственный способ пережить падение — переждать. Но в ожидании снижения рынков инвестору точно необходимо снизить долю заемного капитала.