«Это хуже марксизма». Как идея индексных фондов сделала рынок более опасным

Если в последние месяцы вы заглядывали в свой портфель, то с большой вероятностью видели следующую картину: S&P 500 обновлял максимумы, но большинство американских компаний из разных секторов, входящих в ваш портфель, были в минусе. С чем это связано?

Этот материал был написан специально для нашей новой рассылки для частных инвесторов — пока мы запустили ее в тестовом режиме. Хотите стать ее подписчиком? Оставьте свой email здесь.

Что случилось

Ваши ощущения — если мы угадали — подтверждаются цифрами: коррекций, при которых рынок падал больше чем на 10% от максимумов, в США не было с марта 2020 года. Но рынок становится все более узким: индекс толкают вверх несколько дорогих компаний вроде Amazon и Tesla, а 84% компаний из индекса S&P 500, по данным на 8 ноября, торгуются ниже своих максимумов.

В результате концентрация американского рынка акций (по индексу Херфиндаля—Хиршмана) в октябре достигла рекордного уровня с 1980-х годов, говорится в отчете Goldman Sachs (есть у The Bell). На топ-10 самых дорогих компаний из индекса S&P 500, в число которых все более уверенно входят Tesla и Nvidia, по расчетам JPMorgan на конец октября, приходилось 30,3% капитализации всего индекса. Это рекорд как минимум с 1996 года.

Очевидное последствие такой концентрации — зависимость динамики индекса от нескольких эмитентов. Если исключить замыкающие десятку Berkshire Hathaway и JPMorgan, все это быстрорастущие компании, оцениваемые дороже рынка: средний P/E топ-10 компаний из индекса S&P 500 в конце октября составлял 32,2 против 21,4 у индекса в целом — это данные JPMorgan.

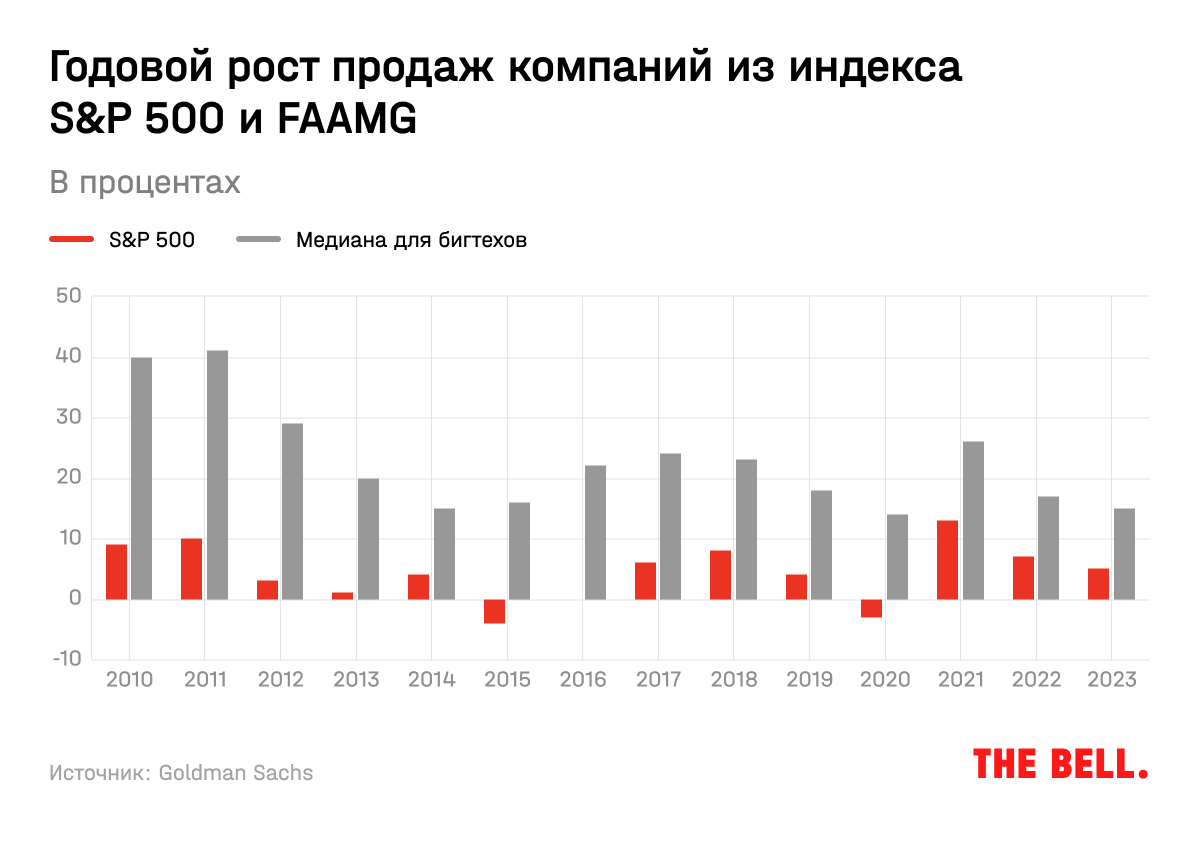

Высокие оценки FAAMG (Facebook, Apple, Amazon, Microsoft, Alphabet), на которые приходится около 23% капитализации индекса, но только 17% ожидаемой прибыли в 2022 году, оправданы их хорошими показателями в прошлом и более высокими по сравнению со среднесрочными ожиданиями по поводу будущего.

Но это же делает их (а следовательно, и весь индекс) более уязвимыми к изменениям ожиданий. Главный риск для FAAMG — рост выручки меньше прогнозов, пишут в GS. А такое уже бывало в истории: к примеру, в течение двух лет после пика пузыря доткомов (март 2000-го) выручка пяти крупнейших компаний того времени (Microsoft, Cisco, GE, Intel, Exxon Mobil), на которые на пике приходилось 18% капитализации всего индекса, выросла всего на 8% против ожидавшихся 16%. Когда пузырь доткомов лопнул, оценка резко снизилась. Перед этим показатель EV/sales топ-5 компаний превосходил EV/sales других 495 компаний из S&P 500 в 5 раз — 11x против 2x. Двумя годами позже соотношение изменилось до 6x к 2x.

Стратеги Morgan Stanley связывают узость нынешнего рынка (которая также наблюдалась и в 1999, и в 1929 году) с притоком средств пассивных инвесторов — индексных ETF, взаимных фондов (mutual funds, американского аналога ПИФов), некоторых крупных инвесторов, в результате которого ликвидность перераспределяется в пользу и так дорогих компаний. Пассивные фонды становятся все более влиятельными — и это меняет рынки.

Расцвет пассивных инвестиций

Идея пассивного инвестирования в 1960-е годы была предметом чисто академического любопытства — тогда большинство управляющих пытались обыграть рынок. Ситуация начала меняться, когда в 1975 году Джон Богл из Vanguard открыл первый индексный фонд для частных инвесторов. Идея, которую изначально шельмовали «антиамериканской» из-за того, что она подрывала концепцию соревновательности (а также доходы финансовой индустрии), опередила свое время: сколь-либо заметными на общем фоне индексные фонды начали становиться только в 2000-е, отмечает в недавно вышедшей книге об истории американских индексных фондов в США журналист Financial Times Робин Уиглсворт.

Зато сейчас, в 2021-м, уже с уверенностью можно говорить об «индексной революции» как о свершившемся факте. По данным Bloomberg Intelligence, в марте 2021-го на пассивно управляемые фонды приходилось 42,9% всех активов (около $10 трлн) всех фондов. Для сравнения, в 1995 году этот показатель составлял 3%, в 2005-м — 14%. Такими темпами пассивные фонды обойдут активные по объему средств под управлением в течение пяти лет. Три столпа пассивного инвестирования — BlackRock, State Street и Vanguard — сейчас суммарно владеют 20% всех компаний из индекса S&P 500, писал в октябре The Economist.

Индексные фонды, очевидно, привлекают инвесторов низкой комиссией (к примеру, в Vanguard Large-Cap ETF она составляет 0,04% в год от внесенных средств по сравнению с 1–2% плюс плата за успех в активных фондах) и неочевидным преимуществом активного управления: за последние 10 лет непрекращающегося «бычьего» цикла 82,5% управляющих проиграли рынку по доходности для инвесторов после вычета комиссии. На менее стабильном рынке в 2000-е управляющие в основном обыгрывали индексные фонды.

Справедливости ради, некоторые исследователи утверждают, что часть индексных фондов на самом деле квазиактивно управляемы, например в части изменения требований по включению компаний в индексы, — а потому в реальности пассивных инвестиций на рынке меньше.

Как пассивное инвестирование сказывается на рынках

Пассивное инвестирование наделяет особой властью индексы, но концентрация рынков — лишь одно из последствий. Инвестирование на основе индексов — то есть без анализа конкретных эмитентов — также приводит к тому, что рынки становятся более переоцененными, доказывает Винсена Делуард из брокерской фирмы StoneX

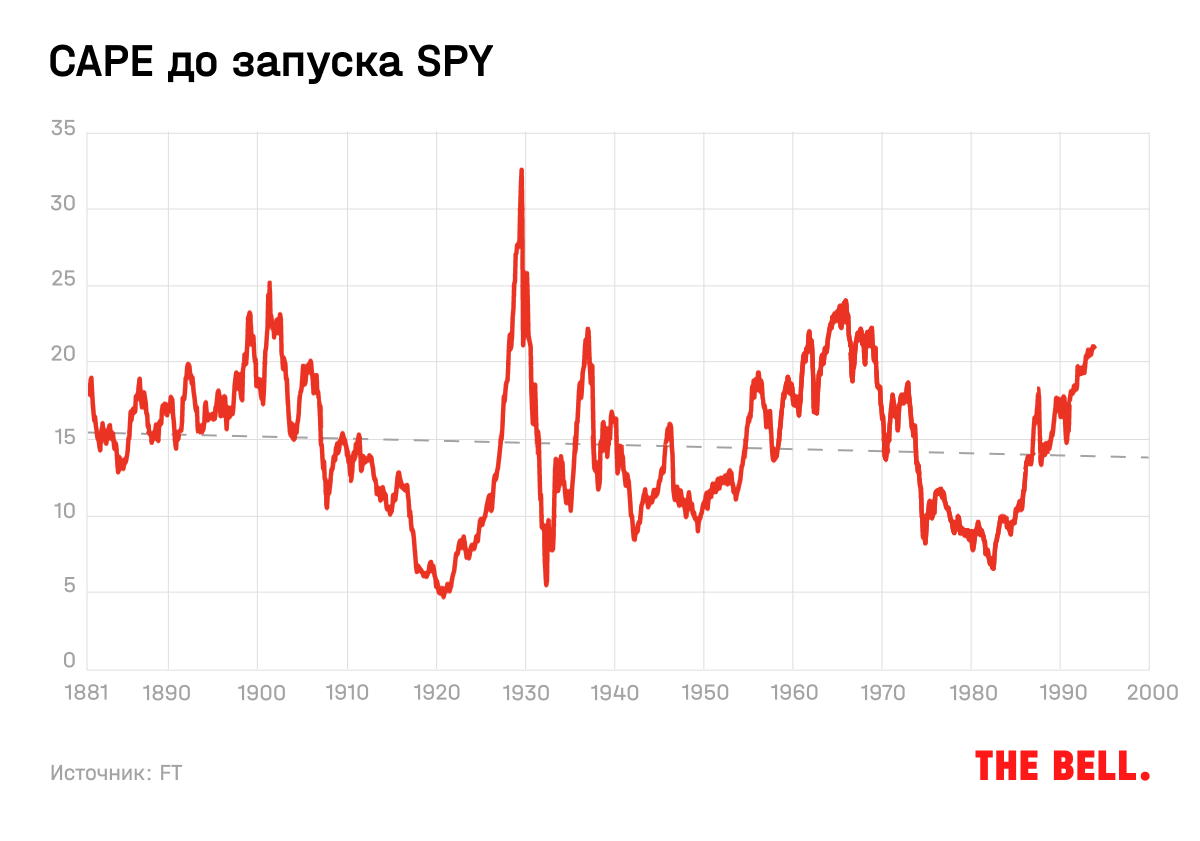

Для расчета он взял циклически скорректированный индекс Шиллера (cyclically adjusted Shiller price/earnings ratio, CAPE) — отношение цены к скользящей средней прибыли за 10 лет. Такая нормализация позволяет сгладить колебания прибылей из-за бизнес-циклов. Между 1881 и 1993 годом, когда был запущен первый ETF на индекс S&P 500, трендовый CAPE почти не менялся.

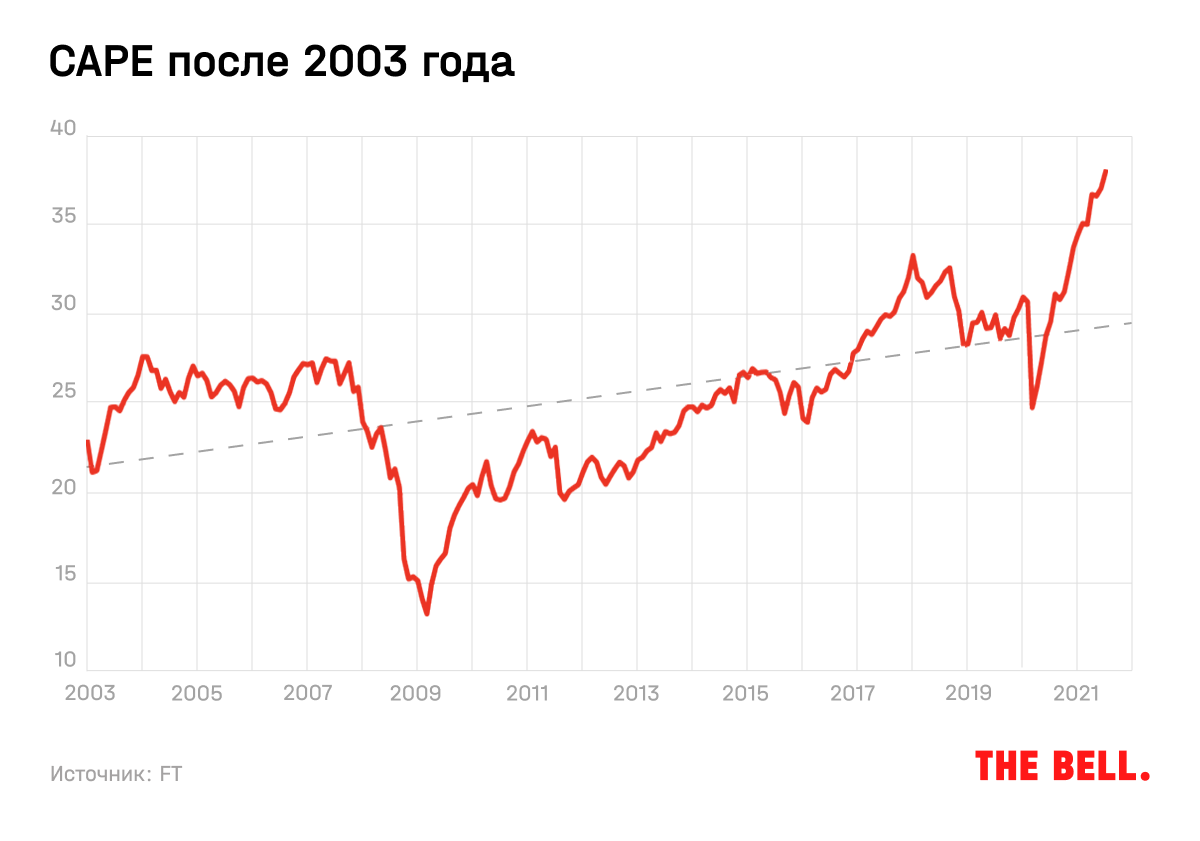

Но начиная с 2003 года заметен восходящий тренд в показателе CAPE до нынешних рекордных уровней. Пассивное инвестирование, по оценке Делуарда, ответственно за 27% роста CAPE относительно исторических средних — за остальное несет ответственность ультрамягкая денежно-кредитная политика центробанков.

Пассивное инвестирование награждает большие компании роста за счет недооцененных компаний стоимости, говорит Делуард. Об этом же говорится в исследовании на данных из США за 2000–2019 годы, опубликованном на сайте Национального бюро экономических исследований. С исторической точки зрения это не является нормой: рынки раньше давали премию акциям малой капитализации и акциям стоимости, отмечает Делуард.

В результате инвесторы и получают картину, которую мы описали в начале статьи: оценка компаний все больше отрывается от фундаментальных показателей, число коррекций на рынках уменьшается, и они становятся короче, потому что выкупаются пассивными инвесторами (похоже на 2021-й?). Но это же приводит к надуванию пузырей, при этом динамика биржевых индексов все меньше связана с экономической ситуацией. По подсчетам Делуарда, тот же паттерн наблюдается не только в США: чем больше доля пассивных инвесторов, тем дороже стоит рынок по показателю price to sales (P/S). Индексное инвестирование также активно растет в Европе, пишет FT.

Еще одна сфера, вызывающая беспокойство у инвесторов, — корпоративное управление. Пассивные фонды, инвестирующие в сотни, если не тысячи компаний, о нем не заботятся, в отличие от активных инвесторов, отмечает The Economist. По прогнозу, в течение 20 лет BlackRock, State Street и Vanguard овладеют 40% всех голосов в компаниях из индекса S&P 500. В результате рост влияния пассивных инвесторов может ослаблять одну из главных функций фондовых рынков — наделение капиталом и обеспечение роста качественных эмитентов, говорилось в отчете ОЭСР. В теории это может способствовать росту числа зомби-компаний. Стратег Bernstein Иниго Фрейзер-Дженкинс в 2016 году заявил, что пассивное инвестирование «хуже марксизма»: в советской экономике хотя бы пытались распределить ресурсы более эффективно.

Голосов против пассивного инвестирования слишком много, чтобы перечислять их все: в 2019 году Bloomberg публиковал таблицу со списком соответствующих цитат Майкла Бьюрри, инвестора-активиста Карла Айкана и других управляющих. Их можно понять: пассивные фонды отнимают их доходы, при этом фактически являясь «безбилетниками» — ведь цены на рынке определяют именно активные инвесторы. По мере того как индексные фонды набирают силу, волатильность может увеличиться — это следует из исследования, опубликованного на сайте ФРС. Резкие движения на рынках в последние годы действительно происходят все чаще, и это в том числе связано с пассивным инвестированием, пишет Bloomberg со ссылкой на Bank of America и Societe Generale.

Что об этом думать инвестору

Пассивное инвестирование меняет рынок и, как считают многие инвесторы, не в лучшую сторону — делая его менее рациональным и более трудным для анализа. Некоторые, как Делуард, считают, что оно приводит к увеличению пузырей (признавая, что в большей степени за него ответственны центральные банки). Но даже те, кто говорит об опасности индексных фондов, не выступают против них — слишком велики сейчас их преимущества для большого числа частных инвесторов.

Расцвет пассивного инвестирования — еще одно подтверждение того, что идеи имеют значение. И это необходимо учитывать инвесторам в своих решениях.

1. Уоррен Баффетт советовал большинству розничных инвесторов вкладывать деньги в индексные фонды. Но, если вы следуете этому совету, ваш портфель в большей степени зависит от переоцененных компаний, о чем вы, вероятно, думаете. Например, по данным на 24 ноября, наибольший вес в индексе компаний малой капитализации Russell 2000 занимали «мемные» акции сети кинотеатров AMC и Avis Budget Group. Сервис проката автомобилей привлек внимание частных инвесторов после того, как 2 ноября компания заявила о планах добавить электромобили — ее акции за день взлетели более чем в два раза. Ставший мемом еще в январе GameStop с начала года подорожал в 11 раз: теперь компания стоит около $16 млрд и занимает 16-е место по весу в индексе S&P Mid Cap 400.

Неудивительно, что большинство управляющих, в большей степени, чем частные инвесторы, избегающих «мемных» акций, проигрывает бенчмаркам, пишет Wall Street Journal со ссылкой на данные S&P. По этой же причине октябрь был ужасным месяцем для управляющих, если сравнивать их доходность со среднерыночной, пишет Bloomberg: акции Tesla, которые многие из них предпочитают не покупать, выросли на 44%.

Но пассивные фонды не могут удалить из своих портфелей, скажем, Tesla, Nvidia или AMC, если они входят в индексы, за которыми они следуют. А активные — могут. К примеру, звездный управляющий Джоэл Тиллингаст из Fidelity Investments, который раньше был крупнейшим акционером GameStop, теперь не владеет ни одной их акцией, пишет WSJ. Все бумаги во время пика хайпа вокруг Gamestop продали и фонды Scion Asset Management Майкла Бьюрри, и Permit Capital Джона Бродерика.

2. Даже если вы используете в анализе только фундаментальные показатели, необходимо учитывать премию, которую дает включение компании в индекс за счет притока средств пассивных инвесторов. В логическом пределе это ведет к тому, что компания становится все более переоцененной. Инвесторам, ищущим недооцененные компании, тот же Делуард недавно советовал обратить внимание на бумаги, не входящие в индексы, — например, акции компаний из «олдскульных» отраслей: энергетики и производства табака. Дисконт, который заложен в их стоимости, будет реализован — пусть и не в течение нескольких месяцев, но точно на горизонте десятилетий, уверен он. Единственный вопрос — готов ли кто-то столько ждать в эпоху Tesla и Reddit.

Фото на обложке материала: Getty Images