Жертвы роста ставок. Какие платежные компании выглядят привлекательно

The Bell

Акции платежных компаний в последнее время находятся под давлением, хотя индустрия продолжает активно расти. Владислав Коломеец, FMVA, автор канала Kolomeets Investments в Seeking Alpha, и аналитик Анастасия Долгова разбирают бизнес трех компаний из сферы цифровых платежей, которые могут выглядеть привлекательно.

Что случилось

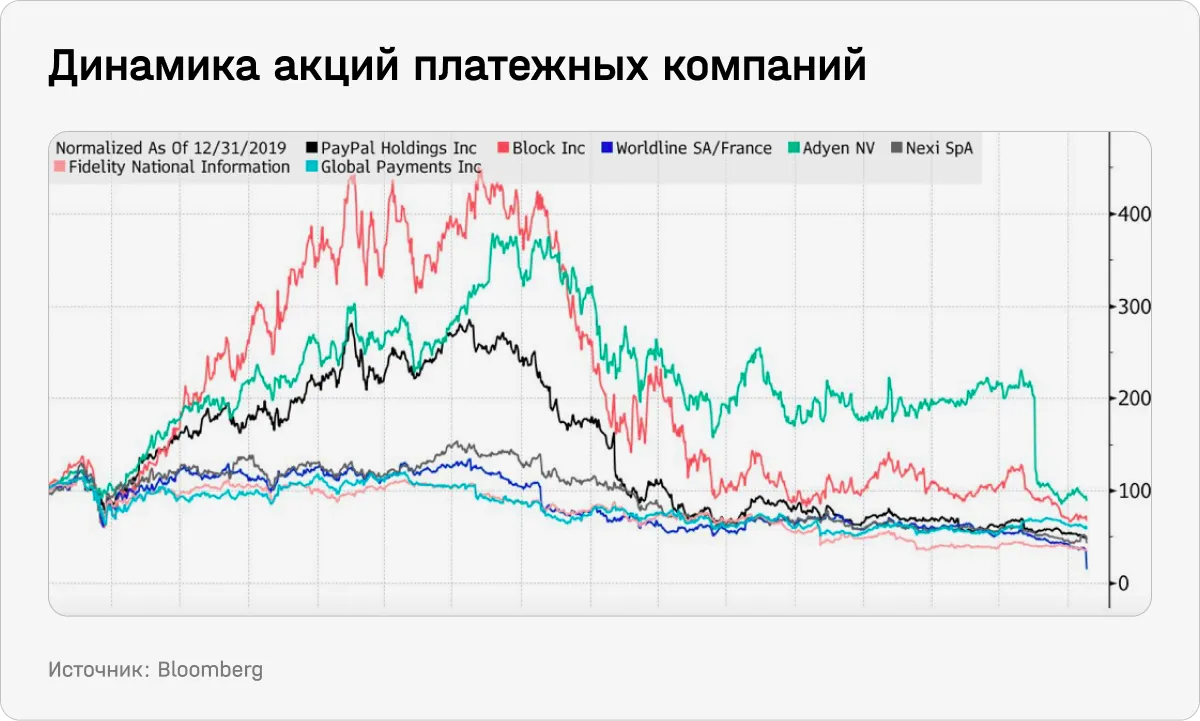

Еще в 2021 году индустрия онлайн-платежей переживала бум из-за повсеместного внедрения цифровой коммерции, которая наступала на офлайн-ритейл. С тех пор темпы развития бизнеса платежных компаний замедлились, а их акции упали в цене. Например, бумаги Block и PayPal за последние два года упали более чем в четыре раза.

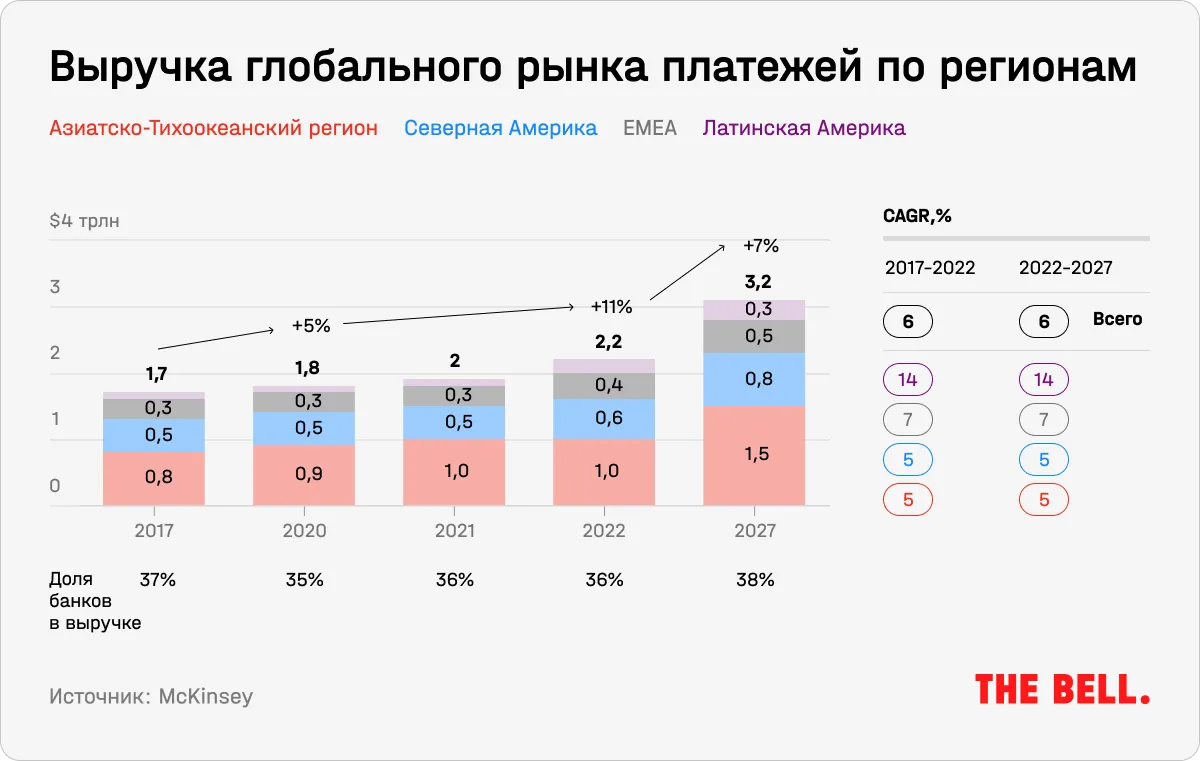

При этом, согласно отчету McKinsey, в глобальном масштабе выручка от всех цифровых платежей удивительно устойчива. В прошлом году использование наличных денег во всем мире продолжило сокращаться — этот тренд наблюдается много лет.

Мгновенные платежи играют ключевую роль в этом переходе. За последние пять лет рост объемов транзакций электронных платежей стабильно опережал рост выручки от платежей (CAGR 17% против 6%). Это свидетельствует о том, что условия становятся значительно более выгодными для потребителей, поэтому все больше людей уходят от кэша.

Конверсия наличных платежей в безналичные способствует росту глобальной платежной индустрии, на которую приходится порядка ⅔ всех платежей, росту нетранзакционной выручки (например, доходов от депозитов), а также ускоренному развитию цифровой коммерции и современной платежной инфраструктуры. За последнее десятилетие платежные компании значительно расширили свой бизнес: теперь они и предоставляют терминалы для чтения карт на кассах в магазинах, и разрабатывают собственные приложения, которые позволяют людям разделить счета в ресторане или просто перевести деньги друг другу, и внедряют другие функции.

В результате доходы от цифровых платежей растут двузначными темпами второй год подряд. И это значительно превышает установившуюся долгосрочную тенденцию (7% CAGR). В 2022 году они выросли на 11%, до $2,2 трлн (см. график ниже). Для сравнения, чистый процентный доход на глобальном банковском рынке в том же году составил $5,1 трлн.

К 2027 году развивающиеся страны с большей по сравнению с развитыми рынками долей наличных денег в операциях, вероятно, сделают дальнейший значительный сдвиг в сторону мгновенных платежей. В результате доля этих транзакций составит примерно половину от общего объема платежных транзакций — почти в три раза больше, чем сейчас. Мы об этом писали, когда рассказывали о бразильской компании PagSeguro, которая имеет свой сервис по обработке платежей.

У индустрии есть еще несколько драйверов для роста. В частности, на платежные сервисы может повлиять внедрение искусственного интеллекта: он позволит компаниям развивать существующие технологии, открывая большой потенциал и возможности применения в различных областях. ИИ будет еще больше персонализировать опыт клиентов, оптимизировать процессы платежей и защищать от мошенничества.

Наконец, внедрение криптовалют и блокчейна тоже способно улучшить платежные услуги. С помощью биткоина и других цифровых валют уже можно осуществлять платежи без участия третьей стороны, например банка, что делает процесс более удобным и дешевым для потребителей. По этому принципу уже работают такие площадки, как Cash App, где есть P2P-платежи, в частности криптовалютами.

Основной среднесрочный риск для отрасли заключается в том, что, если сценарий мягкой посадки не реализуется и начнется полноценная рецессия, это ударит по бизнесу по обработке платежей, поскольку потребители будут меньше тратить. Ценовая конкуренция, более высокая инфляция и процентные ставки уже задержали рост доходов в первой половине этого года.

Мы выбрали три платежные компании, которые могут получить выгоду от роста рынка цифровых платежей.

Какие компании могут быть привлекательны

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.