Уроки величайшего банкротства. Как современному инвестору идентифицировать будущий Enron

Двадцать лет назад произошло крупнейшее нефинансовое корпоративное банкротство в истории: за шесть недель рухнула некогда седьмая по капитализации и выручке компания США Enron. История вошла в учебники и в массовую культуру, но удивительные детали продолжают всплывать до сих пор. Расскажем о них, чтобы понять, за какие красные флажки не стоит заходить инвестору.

Этот материал был написан специально для тестового выпуска новой рассылки The Bell для инвесторов. Хотите получать тестовые выпуски? Оставьте свой e-mail.

Что случилось

Коротко историю Enron — от зарождения до банкротства — мы рассказали в четверг, в двадцатую годовщину тогда крупнейшего банкротства в истории Wall Street. Энергетический гигант, которым в 1990-е восторгались медиа и аналитики за инновационную схему торговли газом, оказался пустышкой: отчетность подделывалась с помощью махинаций с бухгалтерским учетом и коррупции аудиторов.

После банкротства Enron власти США значительно ужесточили требования к раскрытию отчетности, независимости совета директоров, правилам аудита и др. Как отметил в подкасте The Wall Street Journal Линн Тернер, главный бухгалтер Комиссии по ценным бумагам и биржам (SEC) в 1998–2001 годах, некоторые проблемы, которые привели к банкротству Enron, не теряют актуальности и сейчас.

В этом году Тернер и еще 33 человека, среди которых — бывшие сотрудники регулятора и основанной в 2002 году для контроля за аудиторами Public Company Accounting Oversight Board (PCAOB), подписали открытое письмо к главе SEC Гэри Генслеру с указанием на «глубоко ошибочные и устаревшие стандарты бухгалтерского учета, слабый и неэффективный аудиторский надзор» и призывом провести необходимые реформы.

Как отмечал Deloitte в материале, подготовленном для WSJ, ухудшение бизнес-условий из-за пандемии создало новые стимулы для менеджмента для фальсификации финансовой отчетности. К примеру, из-за разрыва цепочек поставок компания может увеличить показатель выручки — тем более с учетом того, что существующие стандарты подсчета этого показателя включают допущения и прогнозы. Из последнего примера: вышедшая в октябре на биржу сеть коворкингов WeWork 2 декабря 2021-го сообщила, что ей придется пересмотреть результаты за предыдущие кварталы (исключая последний) из-за «внутренней ошибки, связанной с контролем за финансовой отчетностью». После сообщения акции упали на 5,2%.

События, подобные краху Enron, — пусть и меньшего масштаба — повторяются регулярно: в последние годы по значимости с ним сравнивали банкротства Wirecard и Theranos. Гарвардская школа корпоративного управления советует инвесторам и сейчас искать «красные флажки», независимо от размера и хайпа вокруг компании, прямо указывая на пример Wirecard.

О чем отчет Enron мог сказать инвестору

Один из важных и по-прежнему актуальных вопросов для инвесторов: можно ли было по отчетности Enron понять, что у компании проблемы? Если смотреть только на отчет о прибылях и убытках, на первый взгляд их не видно.

Выручка, которую компания позиционировала как свою главную бизнес-метрику, в 1996–2000-е годы росла на беспрецедентные среднегодовые 65% — и это при том, что сферы энергетики и коммунального хозяйства не относились к быстрорастущим даже тогда, пишут исследователи. Рост сектора на 2–3% в год считался хорошим показателем. При этом микроскопическая относительно выручки прибыль Enron росла в среднем на 16,9%.

Как выяснилось впоследствии, таких темпов роста выручки Enron удалось достичь благодаря внедрению в бухгалтерскую отчетность двух принципов. Без их учета выручка в 2000 году составила бы не $100,8 млрд, а всего $6,3 млрд. Прибыль, как обнаружилось в итоге из отчета назначенного судом аудитора, также на 95% определялась махинациями с отчетом.

Что это были за принципы? Enron первой из нефинансовых компаний с разрешения SEC, выданного в 1992 году, начала использовать принцип MTM (Mark-to-market accounting), позволивший компании записывать в текущую прибыль будущие операции и давший простор для манипуляций. Модель продавца (merchant model), также внедренная компанией, позволила учитывать в выручке не комиссию от торговли газом и электричеством, а общий объем заключенных контрактов. Такой принцип могут использовать ритейлеры: к примеру, Walmart закупает товары у производителей, но берет на себя риски хранения и реализации. Но если компания не берет на себя эти риски, а просто является площадкой или агентом, как Enron, выручкой должна быть только комиссия.

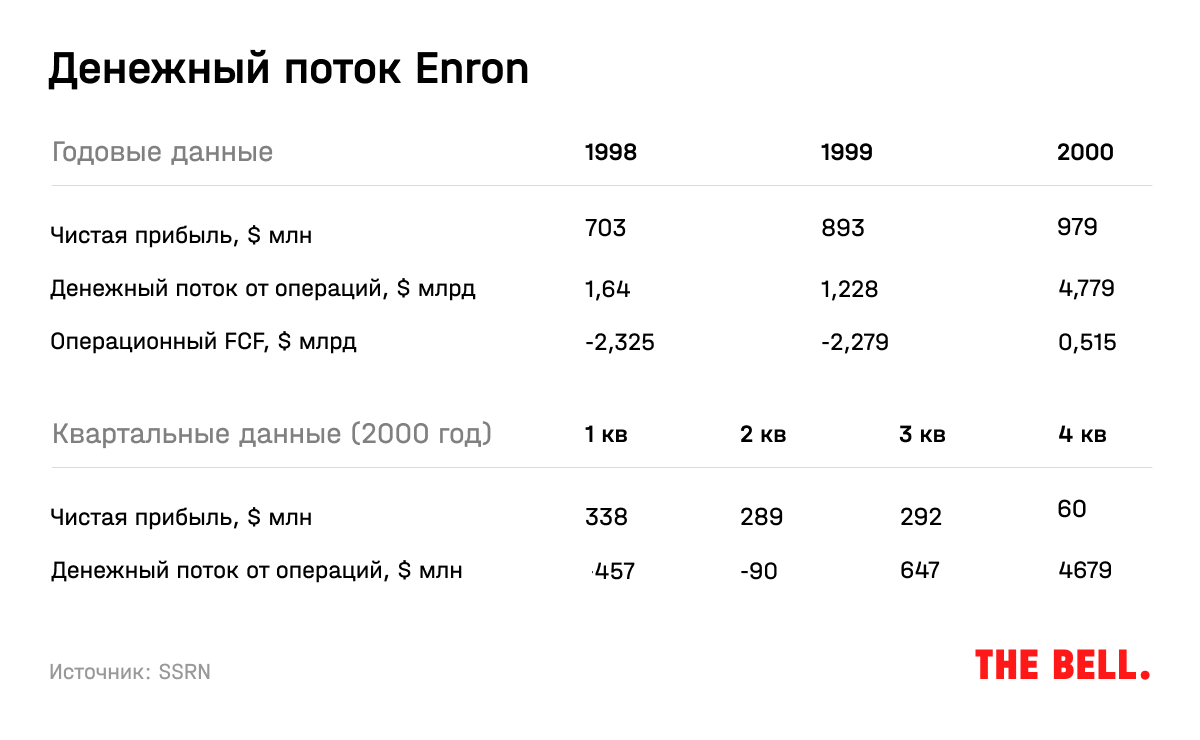

Как итог, несмотря на бодрые темпы роста, маржинальность бизнеса по чистой прибыли постоянно снижалась даже на бумаге (см. таблицу выше). Это было еще одним явным красным флажком для инвесторов и аналитиков с Уолл-стрит, но они предпочитали не задавать лишних вопросов, пока выручка компании росла сумасшедшими темпами. Не смущало их и то, что в сравнении с другими компаниями энергетического сектора того времени, по показателям рентабельности по чистой прибыли, доходности всех активов (return on assets — ROA) и доходности акционерного капитала (return on equity — ROE) Enron был одним из худших.

Еще один важный сигнал можно было обнаружить в разделе о движении денежных средств. Enron старался, чтобы операционный денежный поток всегда превышал чистую прибыль — это важно для аналитиков инвестбанков и кредитных агентств, так как сигнализирует о качестве прибыли. Однако на квартальных данных за 2000 год видно, что это соотношение достигалось исключительно за счет последнего квартала. Та же картина была в 1998-1999 годах.

Аномалии можно было заметить и на уровне подразделений. MTM и merchant model активнее всего использовались в сегменте оптовых продаж, поэтому на них приходилось 94,2% выручки компании и только 1,8% операционной прибыли.

Но, пожалуй, самый важный показатель для инвесторов — свободный денежный поток (FCF, free cash flow). Это количество свободных денег в компании после уплаты налогов, процентов и капитальных затрат без учета привлеченных банковских кредитов. У Enron в 1995–1999 годах свободный денежный поток от операционной деятельности был постоянно отрицательным. В сочетании со снижающейся рентабельностью по чистой прибыли это должно было быть главным красным флажком для инвесторов, отмечают исследователи. «Никто не мог точно объяснить, как Enron зарабатывает [...], денежный поток компании от операционной деятельности, похоже, мало был связан с отчетной прибылью», замечал Джим Чанос из хедж-фонда Kynikos Associates, который, вероятно, первым обнаружил схемы Enron.

Отчаянная «диверсификация»

Надо признать, что отрицательный FCF даже на протяжении долгого времени — повод внимательнее присмотреться к тому, как компания тратит деньги, но совсем не обязательно признак того, что она уверенно движется к банкротству. Например, у Netflix годовой FCF был отрицательным до 2020 года — компания много тратила на контент, чтобы отвоевать долю рынка. В 2010-е Netflix привлекла для этих целей около $15 млрд, но, вероятно, в этом случае риск для инвесторов оказался оправдан. О перспективах Netflix мы рассказывали в этой статье.

Enron же явно инвестировал в проекты с сомнительной отдачей — и эта диверсификация также могла привлечь внимание инвесторов. К примеру, в июле 2000-го компания подписала 20-летнее соглашение с сетью точек проката фильмов Blockbuster Video, которая должна была использовать оптоволоконные сети Enron для запуска онлайн-сервиса по просмотру фильмов. После запуска пилотных проектов в трех городах, где в эксперименте приняли участие всего несколько домохозяйств, Enron записал в отчет прибыль $110 млн. Это лишь один пример. Сомнительных проектов у компании было великое множество: от строительства электростанций в Индии (у Enron не было экспертизы в проектах такого рода, в отличие от строительства газопроводов; к тому же крупнейший проект в стране столкнулся с политической оппозицией) до 15-летнего контракта на поставку электроэнергии в Индиану (благодаря этому контракту Enron бодро записала в очередной отчет больше полумиллиарда долларов выручки, которая была чисто гипотетической из-за зарегулированности рынка).

В 1990-е Enron активно выходила на международные рынки, используя схему компаний специального назначения (SPE, special purpose entities): к 2001 году таких фирм в ее обойме были сотни, некоторые из них использовались для сокрытия неприбыльных активов. Схемы были устроены таким образом, что Enron не включал их результаты в свою отчетность. По поздним подсчетам, при корректной оценке всех SPE прибыль Enron в 1997–2020 годах должна была уменьшиться на 23% (или $613 млн), а обязательства — увеличиться на 6%.

Почему менеджменту Enron все сходило с рук

Главную ответственность за это принято возлагать на щедро оплачиваемого и едва ли не сросшегося с компанией аудитора Arthur Andersen. Кейс Enron в итоге привел к созданию PCAOB и переосмыслению бизнес-модели аудиторов.

Частично роль козлов отпущения взяли на себя и на аналитики, выдававшие рекомендации по покупке акций. Многие из них до последнего позитивно смотрели на Enron. Например, Goldman Sachs всего за два месяца до банкротства гиганта выпустил ставший легендарным отчет с заголовком «Enron: по-прежнему лучший из лучших».

Как доказывается в одном из исследований, аналитики, работавшие в инвестбанках, которые получали от Enron комиссии за андеррайтинг, выдавали более позитивные прогнозы по компании, чем те, что трудились в структурах, не связанных с газовым гигантом деловыми отношениями (и это при том, что по правилам рекомендации аналитиков не должны зависеть от инвестбанковского бизнеса). При этом рекомендации аналитиков и тогда, и сейчас зачастую берутся инвесторами на веру. Одно из недавних исследований на основе данных из США за 1999–2016 годы подтвердило результаты многих более ранних исследований: клиенты инвестбанков с большей вероятностью попадают в «подборку топ-акций» аналитиков. Кейс Enron — не повод вовсе не доверять прогнозам банков, но к ним точно стоит относиться критически.

Недостоверная информация от аналитиков — одна из возможных причин, почему портфельные управляющие слишком медленно избавлялись от акций Enron (на рубеже 2000–2001 годов институциональным инвесторам принадлежало 60% акций Enron). Другая — отсутствие стимулов это делать, отмечают исследователи. Из-за своей капитализации Enron занимал высокую долю в индексах: Vanguard Group был на тот момент десятым по размеру крупным инвестором Enron.

Но даже критично настроенные управляющие активными фондами сталкивались с дилеммой: если включить переоцененную на тот момент компанию в свой портфель, это увеличит риски. Но если не включить, а ее стоимость (как и индекса в целом) вырастет еще больше, это приведет к отставанию от бенчмарка, от чего зависит карьера и вознаграждение управляющего. Иными словами, лучше ошибаться вместе со всеми, чем одному. Это же объясняет, почему многие портфельные управляющие покупали акции переоцененных интернет-компаний на пике пузыря доткомов. Об опасности растущей доли пассивных фондов мы рассказывали в прошлой рассылке, текст об этом можно прочитать здесь.

Наконец, мало сомнений в том, что одним из важнейших стимулов рисования цифр в отчетности Enron была привязка к темпам роста выручки бонусов менеджеров, что заставляло их фокусироваться на краткосрочном горизонте. Это может быть справедливо и для опционов топ-менеджеров, которые сейчас зачастую привязаны к стоимости акций.

По поведению менеджмента в целом можно о многом догадаться — так что инвесторам не стоит пропускать даже дежурные звонки (последний пример — скандальное поведение основателя и главы WeWork Адама Нойманна, ставшего символом стартапера-неудачника). В начале 2001 года глава Enron Джеффри Скиллинг на конференц-колле обругал аналитика, который запросил дополнительную информацию по отчетности, — и это могло насторожить инвесторов. В подкасте WSJ журналисты издания, освещавшие события вокруг Enron в 2000-х, рассказали еще одну интересную историю. В августе 2001 года Скиллинг, которого можно сравнить с Тимом Куком или Илоном Маском того времени, неожиданно покинул компанию «по личным причинам». WSJ запросил у него комментарии, и во время интервью тот не смог скрыть, что крайне опечален — в том числе падением котировок компании, которые с начала года снизились с $80 до $40. Но после пузыря доткомов многие акции резко падали, так что в этом не было ничего удивительного. К тому же у Enron, по всем прогнозам, были хорошие перспективы роста. Журналисты, пообщавшись со Скиллингом, решили, что его уход больше похож на побег с тонущего корабля, и начали расследовать деятельность Enron.

О чем подумать инвестору

Главную ответственность за махинации справедливо возлагают на конкретных людей, менеджмент Enron и аудиторов, многие из которых получали незаконные доходы и бонусы. Есть, вероятно, сотни исследований и книг о том, как должно быть устроено корпоративное управление на основе кейса Enron. Главные их тезисы — совет директоров должен быть независим, в том числе финансово, от менеджмента, топ-менеджмент — не связан с контрагентами (например, финдиректор Эндрю Фастоу, как и другие топ-менеджеры, были связаны с SPE) и т.д.

Но даже в случае с Enron у инвесторов все равно были поводы насторожиться: отрицательный свободный денежный поток, низкая, по сравнению с аналогами, маржинальность, активные и сомнительные попытки диверсифицировать бизнес сразу во многих направлениях.

Вероятность того, что в вашем портфеле окажется компания вроде Enron, низка, но ошибка в выявлении будущего банкрота может стоить очень дорого. При малейших сомнениях изучать стоит всю доступную информацию. Не случайно вопрос, который стоит у Уоррена Баффетта на первом месте при оценке инвестиций: «Является ли менеджмент компании кристально честным, не разворовываются ли деньги акционеров?».