Трамп превратился в ночной кошмар для инвесторов. Стоит ли выкупать падение

The Bell

Настроения инвесторов, которые надеялись на дерегулирование и снижение налогов при Дональде Трампе, продолжают ухудшаться из-за перспектив торговой войны. Американский рынок акций падает, потеряв почти 10% со своего максимума. Мы нашли и изучили закрытый отчет Goldman Sachs и рассказываем, почему рынок падает, при каких условиях он начнет восстанавливаться и в каких акциях можно пересидеть волатильность.

Что случилось

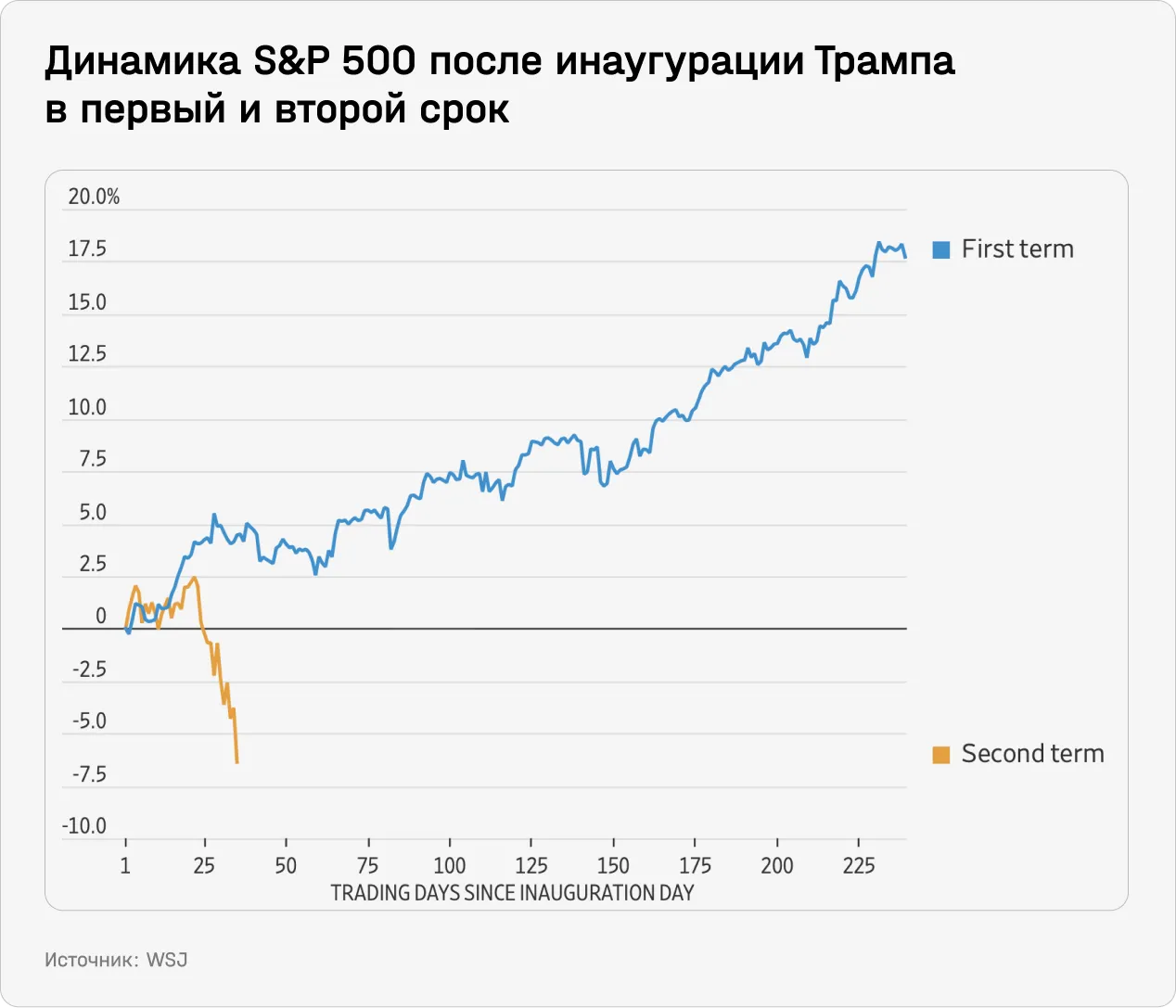

За последние три недели индекс S&P 500 упал более чем на 10% от своего исторического максимума, причем больше половины коррекции пришлось на коррекцию «Великолепной семерки» на 14%. Такое снижение S&P 500 было достигнуто всего лишь за три недели — это седьмая по скорости коррекция начиная с 1929 года. Nasdaq ушел в коррекцию еще раньше. Теперь бигтехи торгуются с самой низкой с 2017 года оценкой по отношению к остальным акциям S&P 500.

Основные причины падения рынка — рост политической неопределенности, связанной в основном с торговой политикой Трампа и опасениями по поводу перспектив экономического роста. Еще один фактор — сокращение позиций со стороны крупных инвесторов, особенно хедж-фондов, говорится в отчете Goldman Sachs (есть у The Bell).

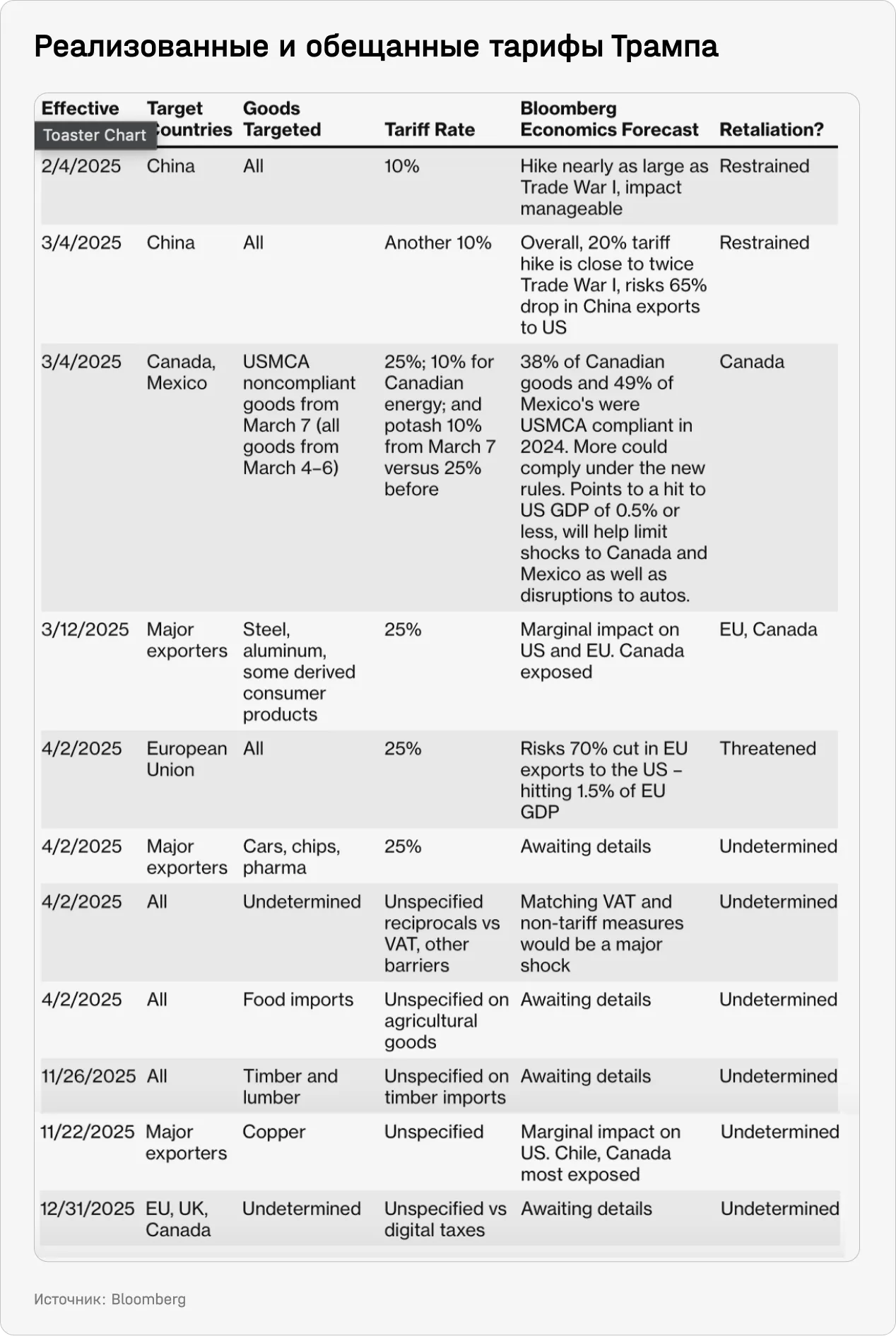

1. Не только сами тарифы, но и неопределенность вокруг них продолжают давить на настроения инвесторов. Президент Дональд Трамп с начала своего второго срока 20 января распорядился провести ряд расследований по поводу того, насколько справедливы торговые отношения с другими странами, озвучил несколько угроз по введению тарифов и ввел несколько новых импортных пошлин.

Например, во вторник Трамп поручил повысить пошлины на сталь и алюминий из Канады с 25% до 50%, но через шесть часов отменил решение из-за договоренности между министром торговли США Говардом Латником и главой канадской провинции Онтарио Дагом Фордом. Советник Трампа Питер Наварро подтвердил, что 50%-ные пошлины вводиться не будут, но 25%-ный тариф останется в силе для Канады и других стран. Введение этих пошлин Трамп уже дважды откладывал, теперь их запуск намечен на 2 апреля.

Несколько стран ответили на недружественную политику Трампа собственными тарифами. Вот подборка Bloomberg мер, принятых по состоянию на полдень среды, и тех, которые еще находятся в стадии планирования.

2. Рынки вспомнили о забытом слове — «рецессия». В воскресенье, отвечая на вопрос журналистки, Трамп не стал исключать возможность того, что США вступят в рецессию в этом году, заявив, что будет «переходный период, потому что-то, что мы делаем, очень масштабно».

Это ударило по настроениям инвесторов, которые полагали, что Трамп, для которого динамика рынков во время первого срока была крайне важна, не будет держаться за меры, которые могут сильно ударить по рынку — и тем более вызовут рецессию. На рынке даже была популярна идея про «пут Трампа» (по аналогии с пут-опционом), которой будет активирован при достижении рынками некоторого уровня, например дня выборов 4 ноября. Это могло бы быть достигнуто вербальными интервенциями относительно дерегулирования или снижения корпоративных налогов.

Но в понедельник, после откровений Трампа о возможной рецессии, S&P 500 потерял 2,7%, что стало сильнейшим падением с начала года и даже вызвало небольшую панику на рынках.

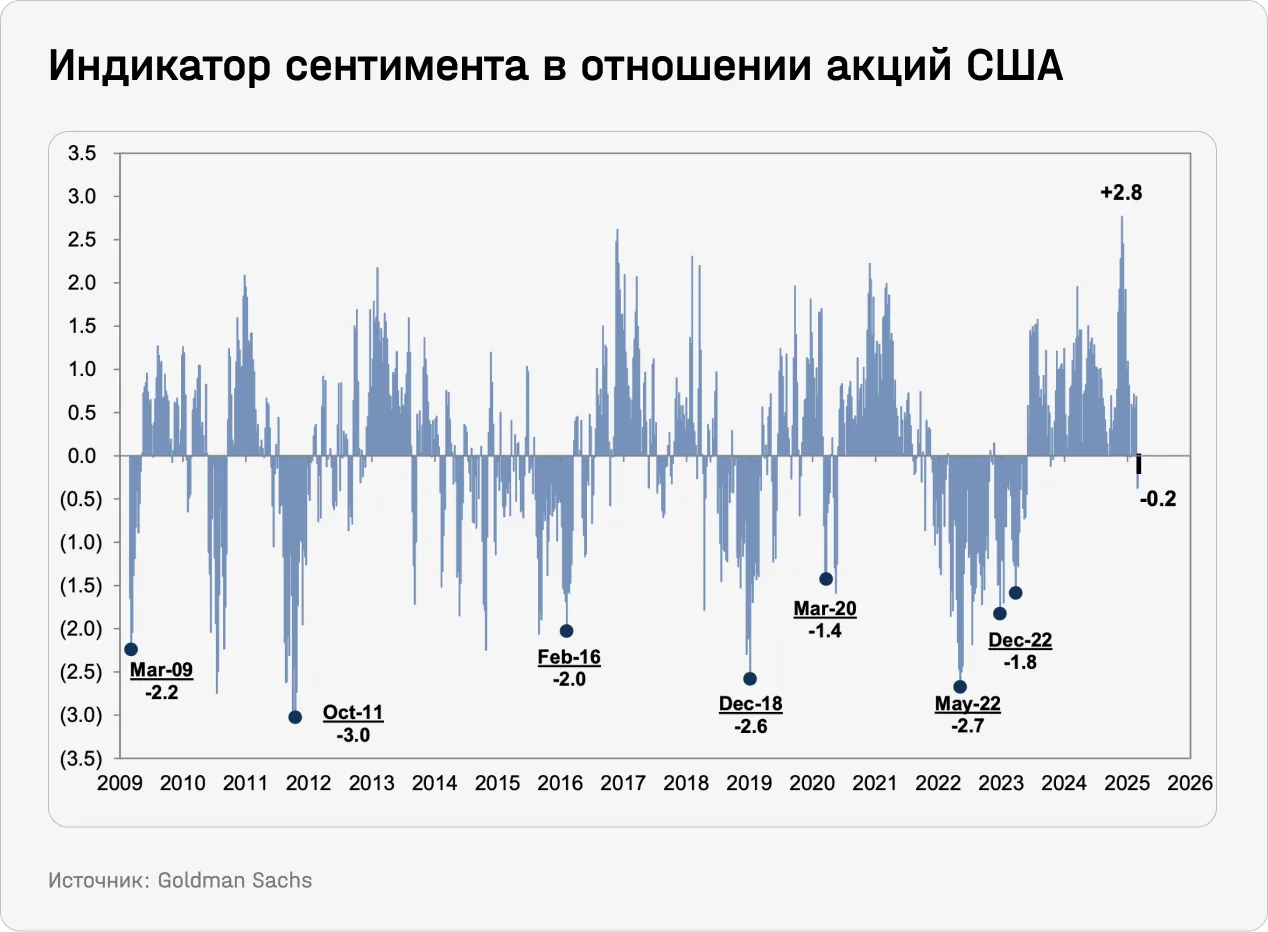

3. Позиционирование инвесторов резко снизилось с высокого уровня, в результате чего индикатор настроения инвесторов, который рассчитывает Goldman Sachs, близок к нейтральному. В прошлом сильно негативные показатели индикатора настроений были статистически значимыми сигналами к тому, что будущая доходность акций будет выше средней. На значение этого индикатора влияют объем длинных позиций, моментум, отношение overweight взаимных фондов относительно underweight и некоторые другие показатели.

Последнее показание в -0,2 стандартных отклонения (по состоянию на пятницу, 7 марта) все еще значительно выше уровней, которые отмечали дно других крупных падений. Однако ценовые показатели и обновленная информация от GS Prime Services свидетельствуют о том, что позиционирование снизилось на прошлой неделе.

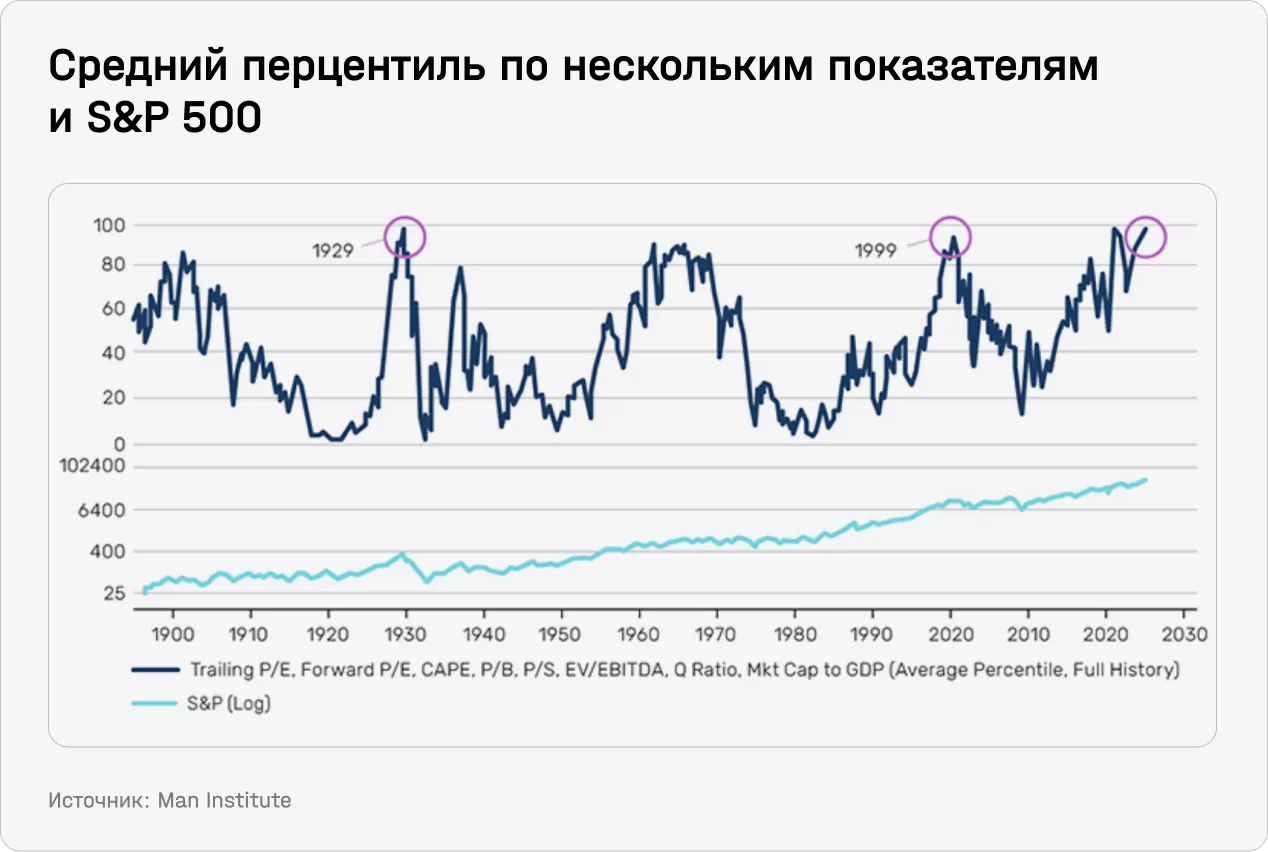

Некоторые обозреватели в качестве одного из факторов, которые также могли способствовать распродаже, указывают на высокие оценки американского рынка — не только относительно собственных исторических средних, но и других рынков. Morgan Stanley отмечает, что с конца 2009 года американские акции превзошли остальной мир на 250%, а по состоянию на 31 января этого года они торговались с «невиданной ранее премией в 70% по отношению к остальному миру». По сводному показателю сразу нескольких оценок американский рынок остается чрезвычайно дорогим.

Джон Уотерс из Bloomberg в качестве еще одного фактора указывает на рост реальных ставок в Японии вследствие того, что страна продолжает выбираться из дефляции. Доходность 10-летних японских государственных облигаций подскочила до 1,6%, что является самым высоким показателем со времен мирового финансового кризиса 2008 года.

Рост ставок делает операции керри-трейд, когда инвесторы берут в долг в одной стране (Япония) и вкладывают в активы в другой (США), менее привлекательными. Сворачивание керри-трейд стало одной из причин резкого роста волатильности во всем мире в августе прошлого года. Подробнее об этом мы рассказывали тут, а про экономику Японии, за счет чего там растет инфляция и как это может повлиять на мировые рынки — здесь.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.