Стратегии-2025. Чем разбавить американские акции в портфеле?

The Bell

Даже те аналитики, которые позитивно смотрят на перспективы экономики США и американского рынка акций в 2025 году, признают, что инвесторам стоит расширить свой портфель, включив в него другие активы. Мы изучили отчеты нескольких крупных банков и управляющих компаний и рассказываем, почему инвесторам не нужно всецело полагаться на американский рынок и как можно сформировать портфель на 2025-й.

Почему инвесторам нужно смотреть за пределы американского рынка

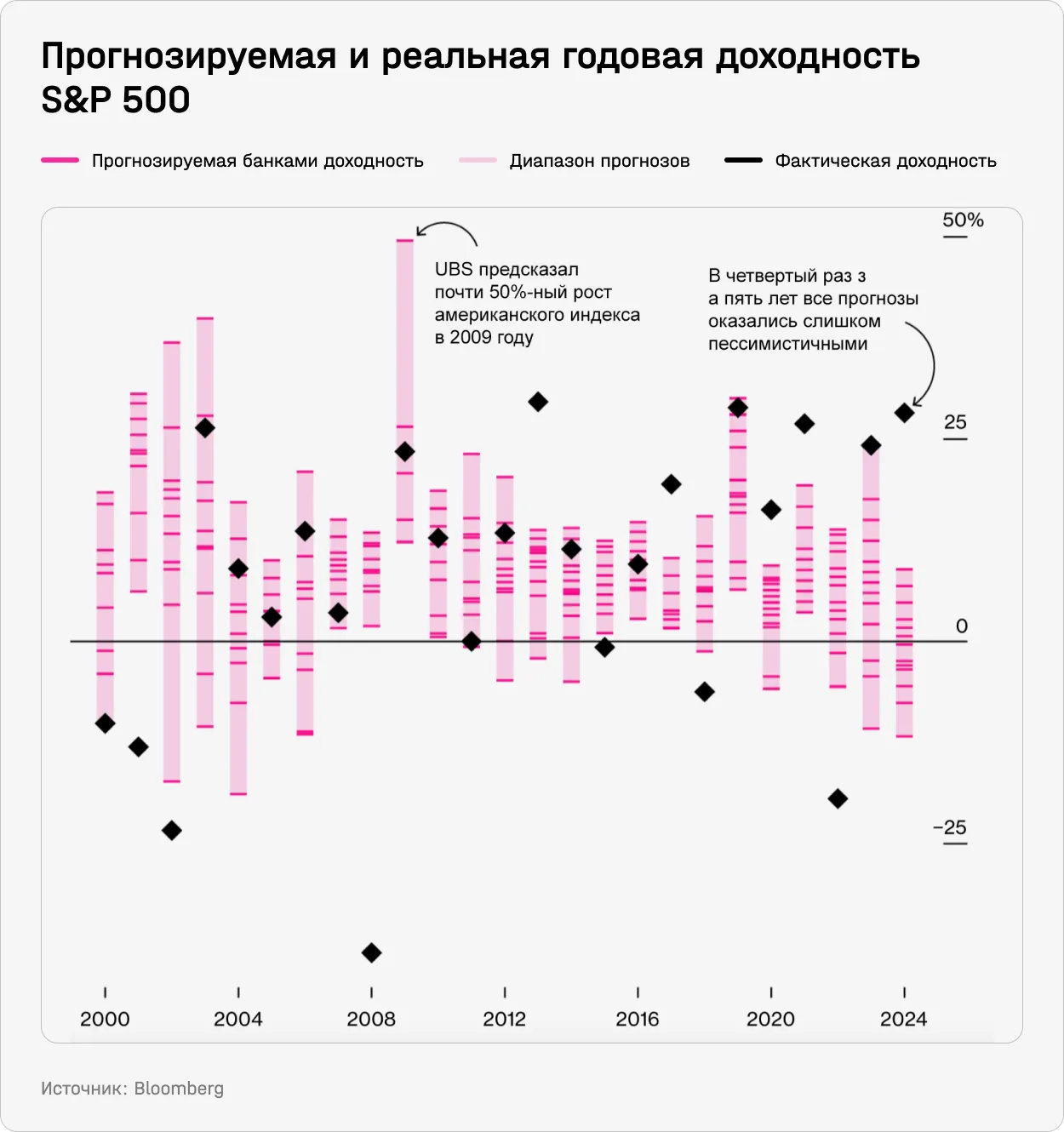

Большинство инвестбанков ожидают продолжения роста американского рынка акций в следующем году (подробнее о перспективах американского рынка на следующий год мы рассказывали здесь и здесь). Но стоит помнить, что на протяжении последних 25 лет даже диапазон прогнозов, не говоря о консенсусе, практически всегда отличался от реализованной доходности. В последние годы большее число прогнозов отклонялось от консенсуса, но рынок все равно выходил за пределы диапазона — это произошло в семи из последних восьми лет.

Предсказывать движение рынков в краткосрочной перспективе в целом сложно, но на стратегов действуют и отдельные стимулы. Профессиональные прогнозисты предпочитают диапазон от 0 до 10%, поскольку он соответствует средним историческим показателям, а клиенты могут терпимее отнестись к промаху в среднем диапазоне, чем к экстремальному. «Вы выглядите глупо, если прогнозируете рост на 30%, а рынок падает на 20%. Если вы прогнозируете рост на 10%, а рынок падает на 20%, вам легче найти оправдание тому, почему рынок упал. Вы можете рассказать историю, которая будет звучать хорошо и сохранит вашу репутацию», — цитирует Bloomberg одного из специалистов по финансовому планированию. Сейчас консенсус-прогноз предусматривает рост S&P 500 на 7,5% в 2025-м, а самый «бычий» прогноз — на 17%.

Все это не значит, что отчеты банков совсем бесполезны: в них зачастую можно найти различные сценарии событий, драйверы роста и факторы риска. Сейчас консенсус предполагает, что рынок продолжит расти в связи с продолжающимся снижением ставки ФРС, а также со снижением ставок корпоративного налога на прибыль в США и дерегулированием, которых ждут от президентства Дональда Трампа. В Blackrock также отмечают продолжение расширения ралли, связанного с искусственным интеллектом (ИИ).

Скептики указывают на риски, связанные с тем, что американские компании сейчас и так оцениваются очень высоко. Текущие оценки не имеют никакой предсказательной силы на год вперед (в отличие от долгосрочной доходности). Но это все равно создает дополнительные риски — высокие мультипликаторы обычно увеличивают масштабы падения рынка при негативных потрясениях, отмечает Goldman Sachs.

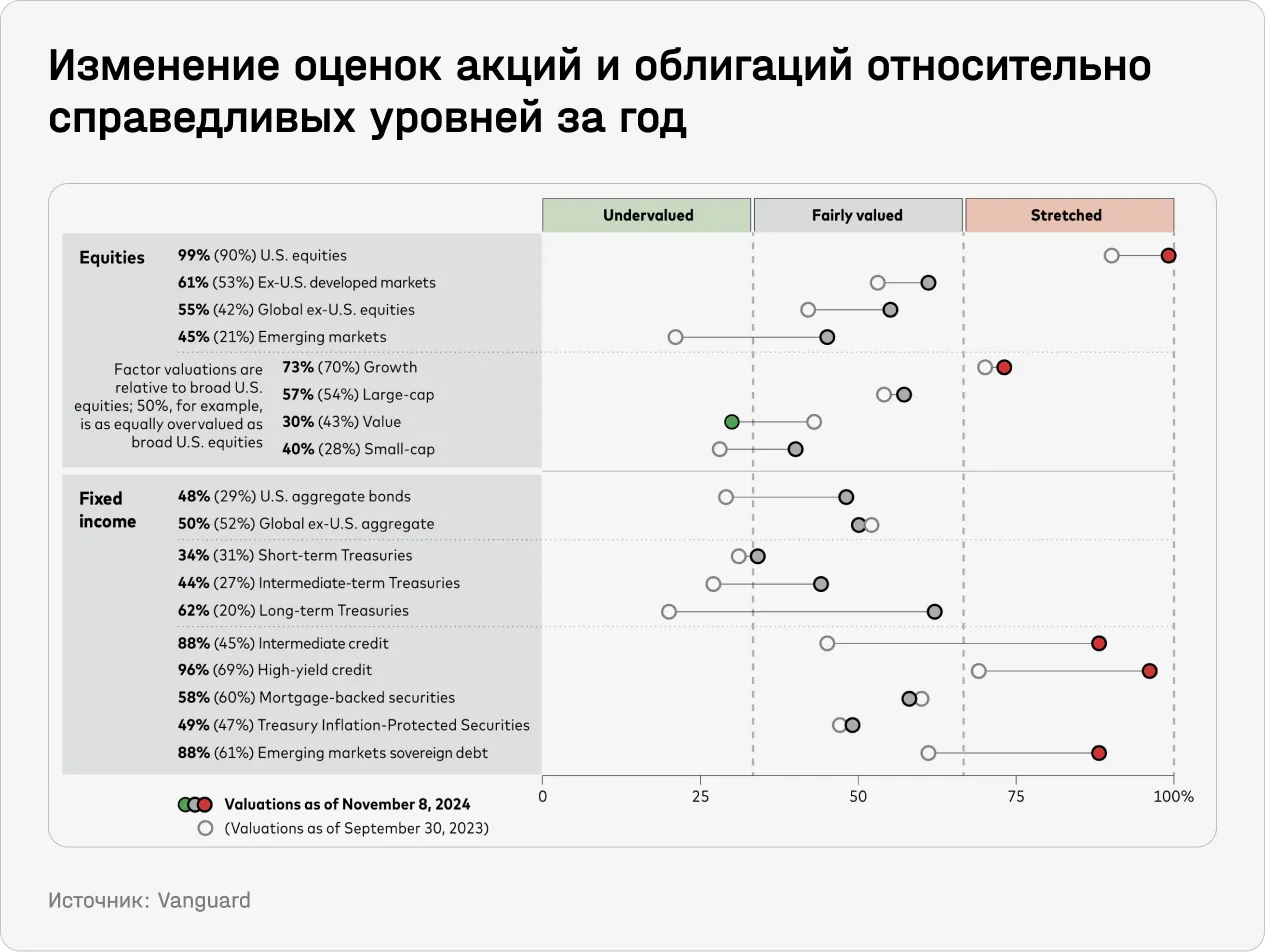

Высоких оценок опасаются не все. Blackrock, а также крупнейший провайдер индексных фондов Vanguard указывают на то, что сейчас отраслевой срез S&P 500 в гораздо большей степени смещен в сторону быстрорастущих секторов, чем это было раньше. Крупные компании также воспользовались низкой стоимостью заимствований, которая сохранялась до 2022 года, и тем самым защитили свои балансы от роста процентных ставок.

Vanguard рассчитал справедливый показатель CAPE (циклически скорректированное соотношение цена/прибыль) с учетом концентрации рынка и низкой стоимости долга для крупных технологических компаний. В целом CAPE рассчитывается на основании прибылей за 10 лет, а не за один год, что помогает сгладить влияние бизнес-циклов. Текущие оценки на основании рассчитанного Vanguard CAPE оказались на 25% выше справедливых значений рынка вместо 72% для обычного CAPE. Это значит, что возврат к справедливой стоимости не должен привести к значительной коррекции рынка.

Согласно базовому макроэкономическому прогнозу Goldman, в ближайшие годы экономика США и, как следствие, корпоративные прибыли продолжат расти, а доходность облигаций останется на текущем уровне. Но в следующем году могут реализоваться несколько рисков, включая введение всеобъемлющих тарифов и рост доходности облигаций. С другой стороны, более благоприятная фискальная политика или более мягкая денежно-кредитная политика (ДКП) ФРС могут стать факторами роста.

Макроэкономические факторы, вроде экономического роста и импортных пошлин, могут способствовать тому, что «Великолепная семерка» в следующем году опередит остальные 493 компании из S&P 500 всего на 7 процентных пункта (п. п.), прогнозирует Goldman. Это минимум за семь лет. Дело в том, что оставшиеся компании индекса в большей степени, чем техногиганты, относятся к цикличным компаниям, которые больше выигрывают в условиях растущей экономики. Кроме того, компании из S&P 493 больше зависят от внутренних рынков, а значит, меньше пострадают от импортных пошлин.

Несмотря на общие ожидания роста американских акций, с учетом высоких текущих оценок и необычайно высокой концентрации, инвесторам стоит рассмотреть и другие активы, отмечает Goldman.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.