Ставки растут, а акции не падают. Что происходит на американском рынке?

The Bell

На американском рынке, вероятно, происходят важнейшие события с момента так называемого «пивота Пауэлла» в конце четвертого квартала, когда глава ФРС заикнулся о начале снижения ставок. Ускорение инфляции при устойчивой экономике заставляет рынки уменьшить ожидания по ставкам. Почему, несмотря на это, рынки акций продолжают расти и чего ждать дальше?

Что случилось

Вышедшие в апреле данные по инфляции в США третий месяц подряд оказались выше ожиданий. Более того, темпы роста потребительских цен даже неожиданно ускорились — до 3,48% в годовом выражении по сравнению с 3,15% месяцем ранее.

При этом экономика США по всем показателям остается устойчивой. Вышедшая в конце марта третья, окончательная оценка показала, что американская экономика в четвертом квартале 2023-го выросла на 3,4% квартал к кварталу (к/к). Предыдущая оценка составляла 3,2%. Несмотря на то что ставки остаются высокими уже продолжительное время, рынок труда все еще силен, активность бизнеса продолжает восстанавливаться, а потребительские расходы остаются устойчиво сильными, несмотря на давние опасения по поводу исчерпания избыточных сбережений.

Ускорение инфляции и сильные экономические данные привели к тому, что рынки быстро пересматривают свои ожидания по поводу ставок. Если еще в начале года они ожидали 6–7 снижений ставок в этом году, то теперь — меньше двух. Это даже меньше, чем в последнем официальном прогнозе (dot plot) ФРС. Вероятность снижения ставок в июне сейчас составляет только 16%.

Более того, сценарий, при котором ФРС вообще не снизит ставки в 2024-м, выглядит все более вероятным: об этом, например, говорят аналитики PIMCO (еще в марте об этом говорили, к примеру, в Vanguard и Apollo). Проблема также и в том, что, если ФРС начнет снижать ставки непосредственно перед ноябрьскими выборами в США, регулятора могут обвинить в подыгрывании Джо Байдену, кандидату от демократической партии, отмечают некоторые аналитики. Поэтому, например, в Bank of America сместили ожидания по первому снижению ставок с июня сразу на декабрь, при этом допуская, что первое снижение ставки может произойти только в 2025-м.

По оптимизму инвесторов ударили и «ястребиные» комментарии Пауэлла на этой неделе. Последние данные свидетельствуют об отсутствии дальнейшего прогресса в отношении инфляции, заявил он во вторник. Если рост инфляции сохранится, ФРС сможет поддерживать текущую ставку «так долго, сколько потребуется», отметил он. Пауэлл явно сигнализирует, что первое снижение ставок будет не в июне, а позже, отмечали аналитики.

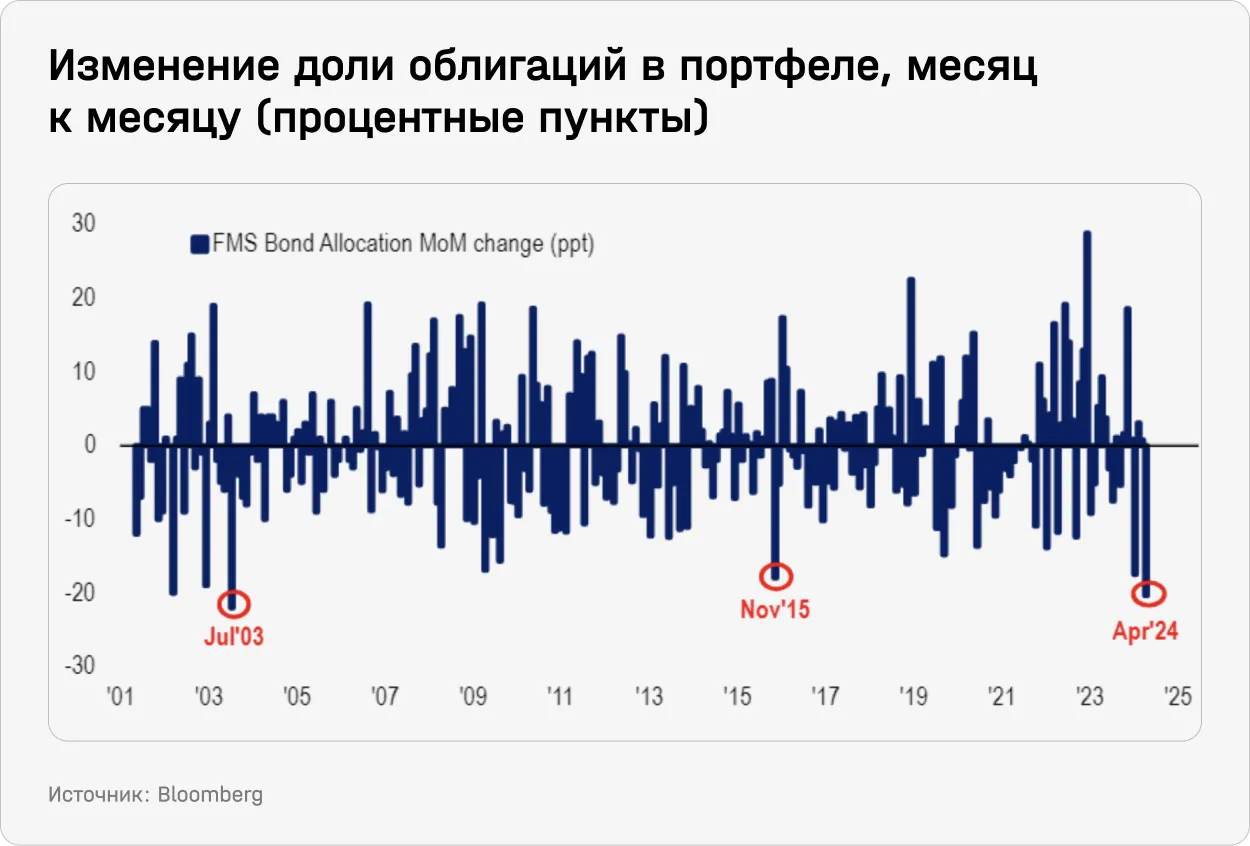

В результате доходности двухлетних трежерис на этой неделе превысили 5% впервые с ноября, с начала апреля они выросли на 42 б.п., 10-летних — на 37 б. п. В апреле портфельные управляющие снизили долю облигаций в портфелях максимальными с июля 2003-го темпами, следует из ежемесячных опросов портфельных управляющих, которые проводит Bank of America. Тогда рынки вздохнули с облегчением от того, что война в Ираке окончилась, и начали выходить из защитных активов. Сейчас причина продаж — ожидания более высоких ставок на протяжении более долгого времени.

Что неожиданно для многих комментаторов, ожидания более высоких ставок пока не транслируются в значительное снижение фондового рынка. Хотя на этой неделе S&P 500 снижается на 3%, c начала года индекс в плюсе на 5,9%. Это можно объяснить тем, что участники рынка скорее фокусируются на сильной экономике, чем на росте ставок. Сценарий «отсутствия приземления», при котором инфляция не снизится до целевых 2%, но при этом экономика продолжит расти, набирает всю большую популярность.

В этом сценарии привлекательными становятся активы, которые защищают от инфляции: акции (так как рост инфляции транслируется в рост прибыли) и коммодитиз, в том числе золото. Облигации, напротив, становятся менее привлекательными.

Что прогнозируют аналитики

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.