Капитал утекает с Уолл-стрит. Какие компании с развивающихся рынков помогут на этом заработать

The Bell

В плену сомнений насчет перспектив американского рынка многие инвесторы вновь обратили внимание на развивающиеся страны. Диверсификация сейчас и правда не повредит. Поэтому мы выбрали и проанализировали перспективы трех надежных компаний с развивающихся рынков из секторов, которые демонстрировали рост за последний год, но все равно остаются достаточно дешевыми.

Почему инвесторы переводят капитал из США на развивающиеся рынки

Спрос со стороны иностранных инвесторов на американские активы начинает охлаждаться, отмечают аналитики Goldman Sachs, — об этом мы подробно рассказываем в главном тексте рассылки.

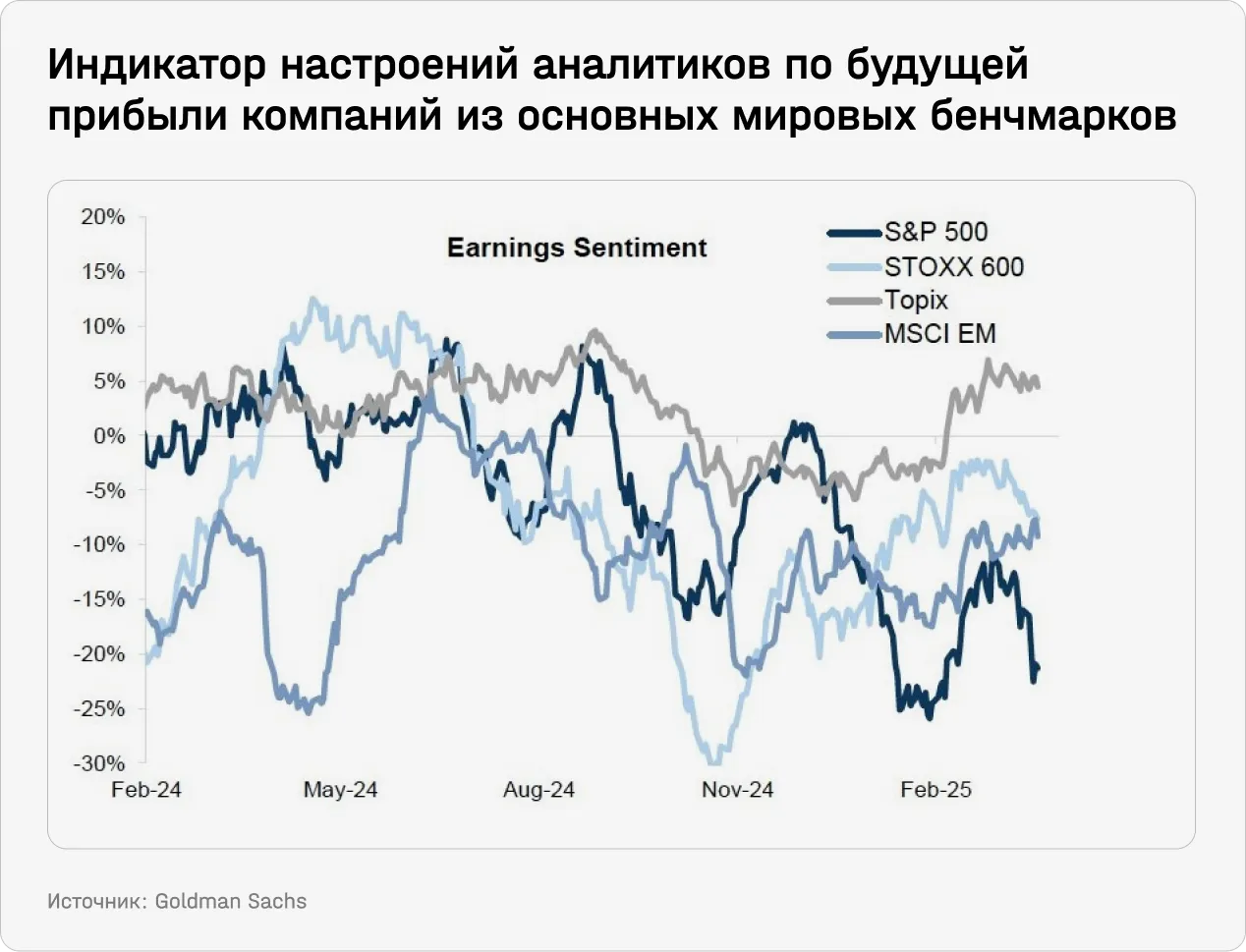

Индикатор настроений аналитиков по будущей прибыли компаний (рассчитывается как разница между количеством повышений прогнозов и количеством понижений, деленная на общее число оценок за месяц) для S&P 500 оказался существенно ниже нейтрального уровня, опустившись до -20%. В то же время сентимент относительно компонентов европейского STOXX 600, японского Topix и MSCI EM выглядит значительно более «бычьим». Подпитывают этот сдвиг ожидания того, что тарифная политика президента Дональда Трампа больно ударит по американским корпоративным прибылям.

Многие инвесторы сейчас видят больший потенциал для улучшения прибыльности компаний за пределами США.

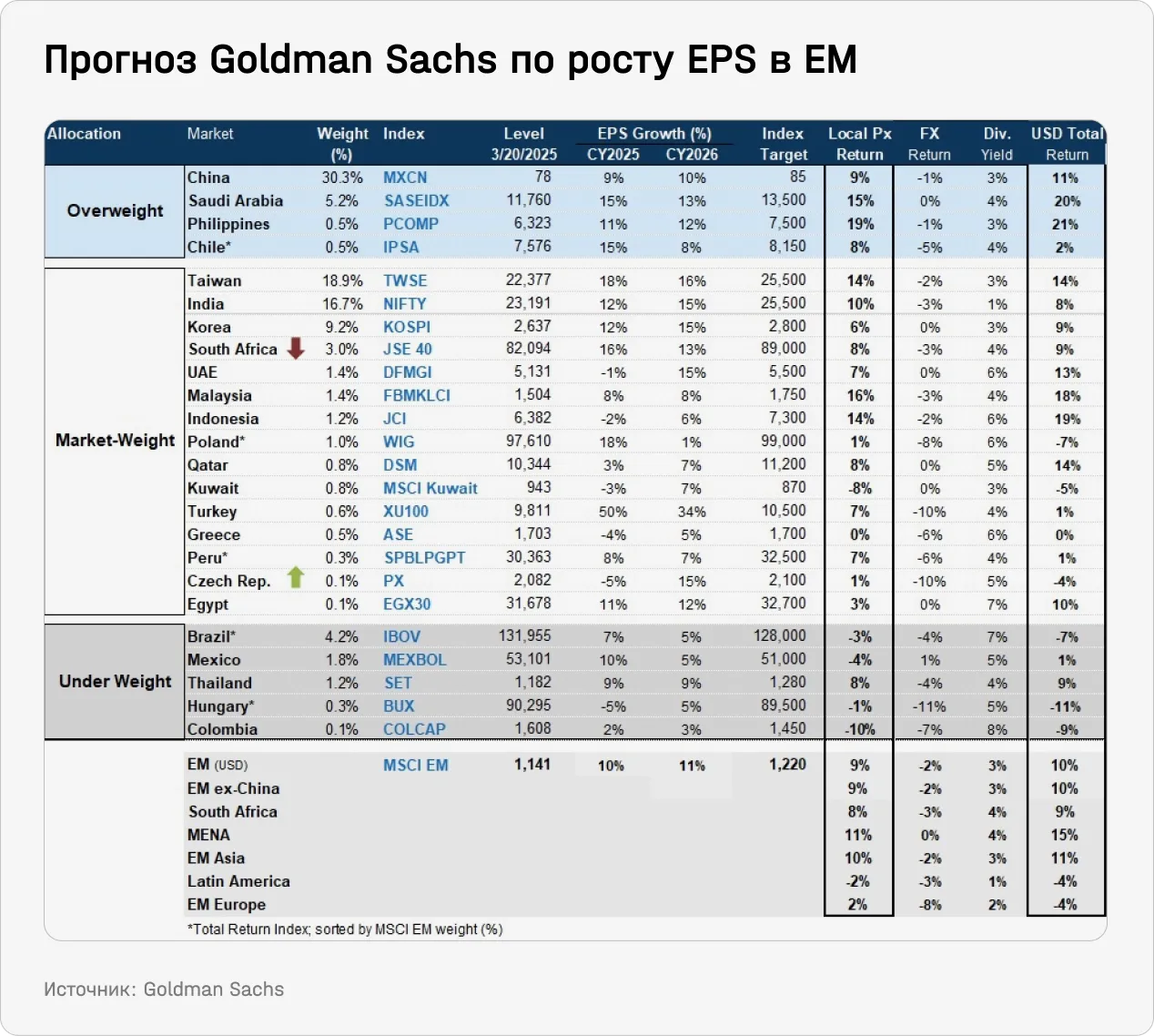

Например, Goldman Sachs прогнозирует двузначный рост прибыли на акцию (EPS) по итогам 2024 и 2025 годов для многих развивающихся рынков. Абсолютный лидер — Турция, от которой аналитики банка ждут роста прибыли на 50% в 2024 году и на 34% в 2025-м. Bloomberg пишет, что ее фондовый рынок переживает ралли из-за замедления инфляции и ожиданий дальнейшего снижения процентных ставок.

Однако волатильность остается высокой: по состоянию на 6 марта индекс Borsa Istanbul 100 (XU100) прибавил более 21% от минимумов начала ноября, но затем резко скорректировался, сократив прирост до 12% на сегодня. Виной тому — арест мэра Стамбула Экрема Имамоглу, главного политического соперника и лидера оппозиции действующего президента Реджепа Тайипа Эрдогана. Его задержали в начале марта, обвинив в коррупции и пособничестве терроризму, — за несколько дней до праймериз Республиканской народной партии, на которых его должны были выдвинуть кандидатом в президенты на выборах 2028 года.

Следом после Турции идут Тайвань и Польша, где прогнозируемый рост EPS составляет по 18%.

Bloomberg тоже пишет о том, что ожидаемый более слабый экономический рост в США заставляет управляющих портфелями скупать все — от валют Латинской Америки до облигаций Восточной Европы. Капитал уже плавно перетекает в другие регионы, поддерживая рост местных бенчмарков.

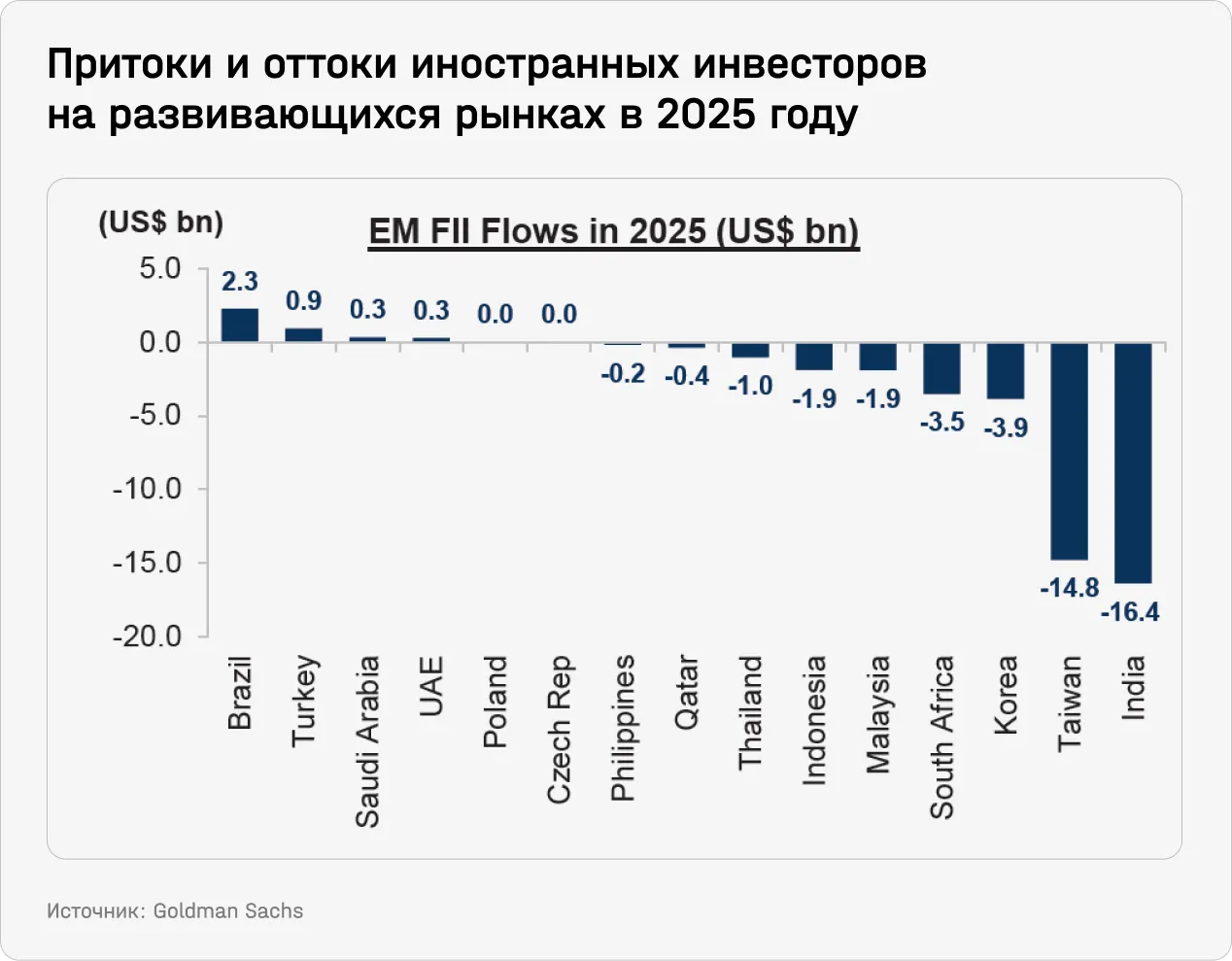

Наибольший приток средств от иностранных инвесторов с начала года пришелся на Бразилию и Турцию — благодаря как ожидаемому росту корпоративных прибылей, так и улучшению макроэкономической конъюнктуры. При этом доля иностранных инвесторов в капитализации бразильского рынка остается ниже среднего за последние 10 лет с середины 2020 года, что говорит о сохраняющейся осторожности инвесторов. Инфляционные ожидания там пока остаются высокими — на уровне 5,65% на 2025 год, следует из еженедельного опроса местного ЦБ, а пространство для снижения процентной ставки SELIC в краткосрочной перспективе — ограниченным.

В то же время, по прогнозу GS, инфляция в стране начнет снижаться с начала следующего года. Консенсус-прогнозы по росту ВВП Бразилии на 2025 и 2026 годы составляют 2,1% и 1,7% соответственно. Инвесткомпания GQG Research также подчеркивает, что после болезненного «похмелья» развивающихся рынков, связанного с кредитным бумом начала 2000-х годов, Бразилия и другие развивающиеся страны улучшили финансовый сектор и добились снижения как внешнего долга, так и долговой нагрузки отдельных компаний.

В аутсайдерах оказалась Индия: отток средств иностранных инвесторов с начала года рос неделя за неделей и к середине марта достиг $16,4 млрд, что обвалило рыночную капитализацию фондового рынка страны почти на $1,3 трлн. Местные акции падают с осени: на начало марта индийский бенчмарк NSE Nifty 50 Index снизился почти на 16% с рекордного уровня 26 сентября. Еще хуже обстоят дела у мелких компаний, обычно популярных среди розничных инвесторов: индекс микрокэпов (компаний с капитализацией в несколько сотен миллионов долларов), который рассчитывает Bloomberg, обрушился на 26% с декабрьского пика.

Падению способствовали неожиданное замедление экономического роста, опасения по поводу возможных повышенных ответных тарифов со стороны администрации Трампа, а также ухудшение прогнозов по корпоративным прибылям. Согласно данным JM Financial, в прошлом месяце более 60% компаний из Nifty 50 столкнулись с пересмотром ожиданий по показателю EPS в сторону понижения.

Эти факторы наряду с высокими рыночными оценками индийских активов ухудшили отношение инвесторов к стране, которая ранее считалась фаворитом среди инвестфондов, ориентированных на развивающиеся рынки, и выгодно выделялась за счет «демографического дивиденда». Джули Хо из JPMorgan Asset Management рассказала Bloomberg, что фирма начала фиксировать прибыль по некоторым позициям в Индии, поскольку они «начинают выглядеть разумно оцененными».

Однако, даже несмотря на текущие сложности, фондовый рынок Индии ($5 трлн) уже превзошел по капитализации большинство стран G7 и в последние годы создал больше «мультибэггеров» (фирмы, чьи акции способны кратно вырасти в цене), чем любой другой крупный рынок. Консенсус-прогноз по темпам роста ВВП Индии — 6,5% в 2025 году и 6,7% в 2026 году — это выше не только США и Европы, но и других стран, входящих в индекс MSCI EM. Это означает, что инвесторы все равно могут найти там привлекательные активы, но часто они переоценены, поэтому стоит смотреть на фундаментальные показатели (впрочем, как обычно).

В целом индекс MSCI развивающихся рынков (EM) с начала года вырос на 7,9%, S&P 500 упал на 3,8%. Инвесторы продолжают скупать не только акции развивающихся стран, но и другие активы, указывает Bloomberg. Ослабление доллара помогло поднять индекс местных валют и гособлигаций.

Стратег Аксель Кристенсен и портфельный менеджер Лоран Девелей из BlackRock считают, что «любая временная слабость из-за торговой неопределенности [вызванной пошлинами Трампа]» откроет возможность для покупки облигаций развивающихся стран. Они также отмечают, что разрыв в доходности между американскими акциями и остальным миром сокращается.

Обозреватели из GQG Partners напоминают: вопреки распространенному заблуждению, вложения в активы в EM показывают хоть и не опережающую, но высокую доходность в долгосрочной перспективе. С момента запуска MSCI EM (1988) он рос в среднем на 9% в год, что ниже 11% у S&P 500 и выглядит еще менее привлекательно с учетом страновой риск-премии. При этом в последние годы компании из Индии, Индонезии и Бразилии демонстрировали темпы роста EPS, сопоставимые с компонентами индекса S&P 500, следует из отчета.

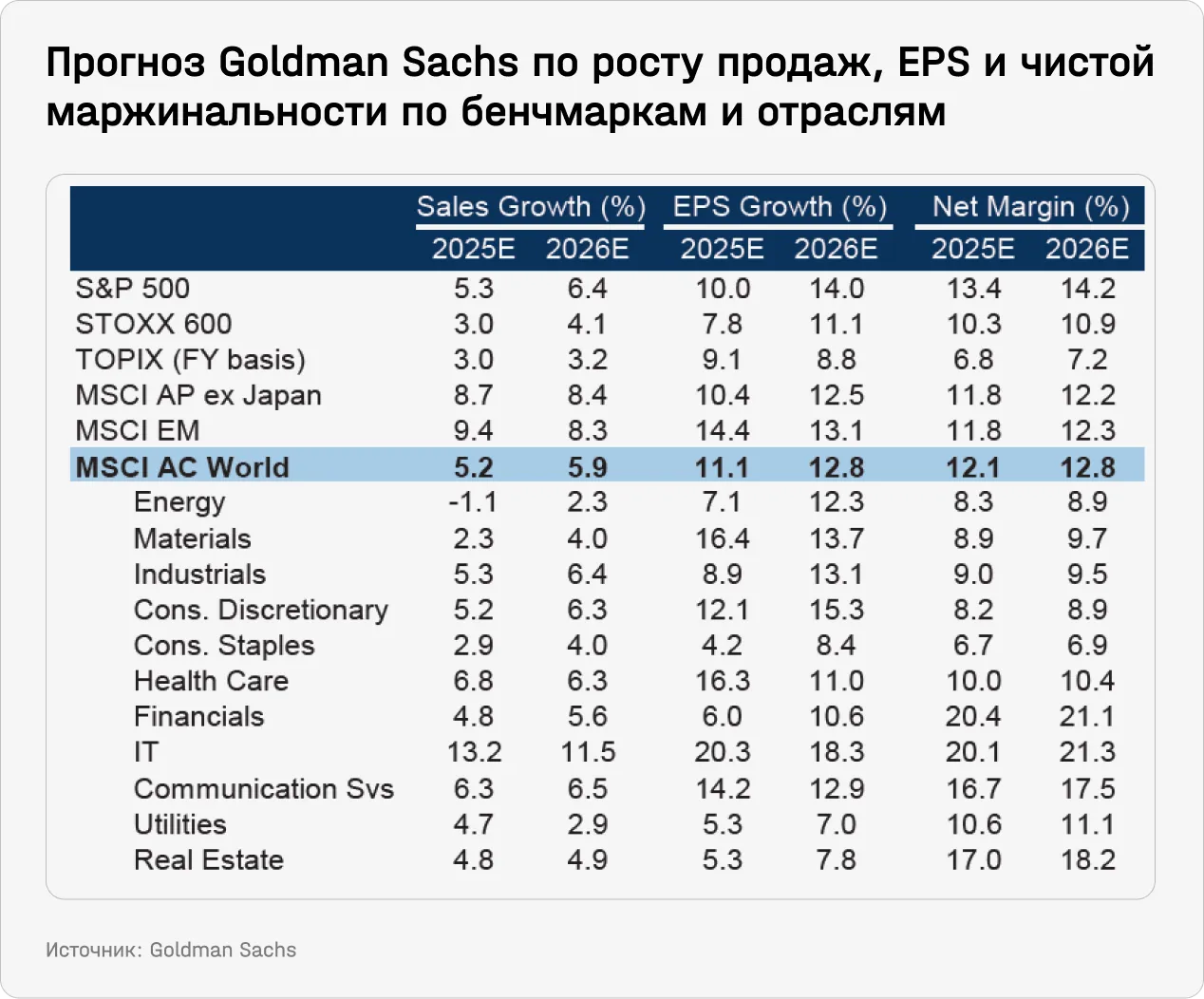

GQG Partners ожидает «нового импульса к росту» активов в EM после затяжной «медвежьей» фазы, длящейся, по их подсчетам, с 2010-х. Ключевыми драйверами станут рост выручки, прибыли на акцию и расширение чистой маржинальности, которая, согласно прогнозам, к 2026 году достигнет 12,3% для MSCI EM — против 14,2% у S&P 500 и 10,9% у STOXX 600.

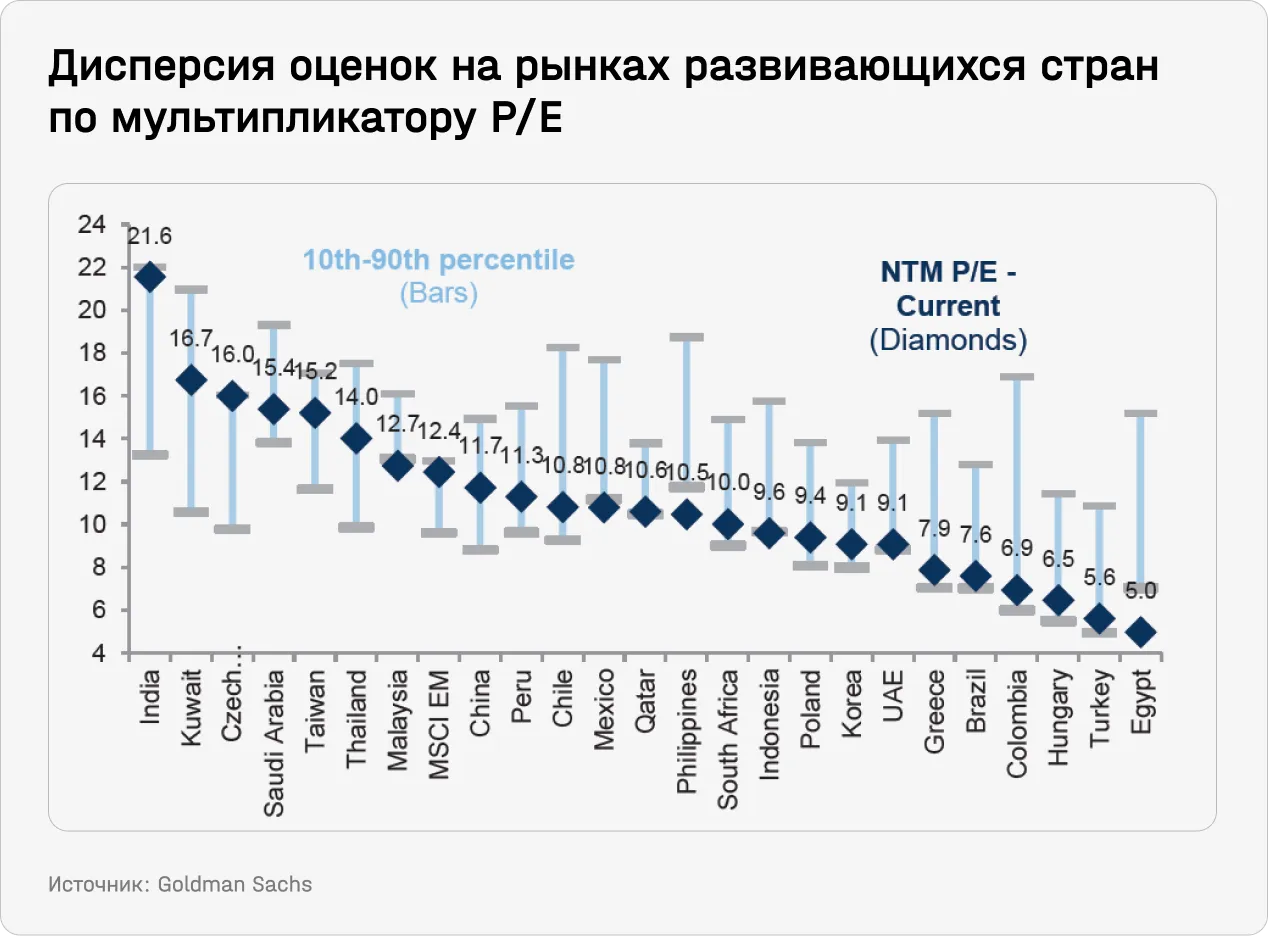

Индекс MSCI EM сейчас торгуется с форвардным коэффициентом P/E на уровне 12,4 — это на 0,7 стандартного отклонения выше 20-летнего среднего. Однако многие рынки остаются существенно недооцененными, создавая для глобальных инвесторов возможность диверсифицировать портфель благодаря низкой корреляции с S&P 500 (за исключением Индии).

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.