Стремительное падение S&P 500 на 7,3% с максимума, достигнутого 19 февраля, — расплата для тех инвесторов, кто сделал большую ставку на то, что Трамп не сделает ничего, что могло бы нарушить ралли на фондовом рынке. Но импортные пошлины больно бьют по американскому рынку. Рассказываем о трех компаниях, которые не будут затронуты торговой войной.

Почему инвесторы устремились в фармсектор

Импортные пошлины, введенные Дональдом Трампом против ключевых торговых партнеров — Канады, Китая и Мексики, — усилили волатильность на американском фондовом рынке. С 4 марта в США вступили в силу пошлины в 25% на весь импорт из этих стран, кроме канадских энергоресурсов, пошлина для которых установлена на уровне 10%. Трамп также распорядился удвоить пошлины на импорт из Китая — до 20%.

По данным Йельского университета, эти тарифы доводят американские импортные сборы до самого высокого среднего уровня с 1943 года. Основное бремя, как отметил Баффет, ляжет на потребителей товаров, которые столкнутся с более высокими ценами. Экономисты подсчитали, что введенные Трампом пошлины обойдутся средней американской семье в дополнительные $2 тысячи расходов в этом году.

Это приведет к значительному замедлению экономического роста в США, особенно если другие страны примут ответные меры (некоторые уже начали). По оценке Goldman Sachs, новые торговые барьеры снизят экономический рост страны на 0,2 процентных пункта с 2,5% в этом году. Уолл-стрит опасается, что следующий шаг — полномасштабная торговая война: на подходе пошлины в отношении Европы и ответные тарифные меры, которые вступят в силу уже 2 апреля.

Агрессивный протекционизм Трампа уже обрушил котировки банков и ритейлеров, финпоказатели которых зависят от ситуации в экономике. Однако сильнее остальных пострадала автомобильная промышленность. Для автопроизводителей, которые более 30 лет работали в рамках Североамериканской зоны свободной торговли, эти изменения особенно болезненны. «Мы ожидаем серьезных перебоев в цепочках поставок и падения маржи автопроизводителей», — написал аналитик Bernstein Даниэль Реска в своем отчете в понедельник, добавив, что отрасль «балансирует на грани пропасти». По его оценке, новые тарифы могут обойтись ей в дополнительные $110 млн расходов в день, или $40 млрд в год — это больше, чем совокупная операционная прибыль GM, Ford и Stellantis в 2024 году.

Теперь волну популярности у инвесторов переживают сектора, исторически предлагающие более стабильную и прогнозируемую рыночную доходность, а также устойчивость к экономическим потрясениям. Основные требования к компаниям, которые интересуют Уолл-стрит сегодня, — генерация высоких денежных потоков, привлекательная дивидендная доходность и разумные оценки, пишет WSJ.

Один из таких секторов — здравоохранение. В среднем компании из сектора, входящие в индекс S&P 500, торгуются примерно в 18 раз выше ожидаемой прибыли (форвардный мультипликатор P/E), что делает сектор третьим по дешевизне после финансового и энергетического, следует из данных S&P Global Market Intelligence.

Оценки фармацевтических компаний более привлекательны, чем, например, компаний из секторов потребительских товаров первой необходимости, которые считаются защитными и пользуются популярностью в период разного рода потрясений.

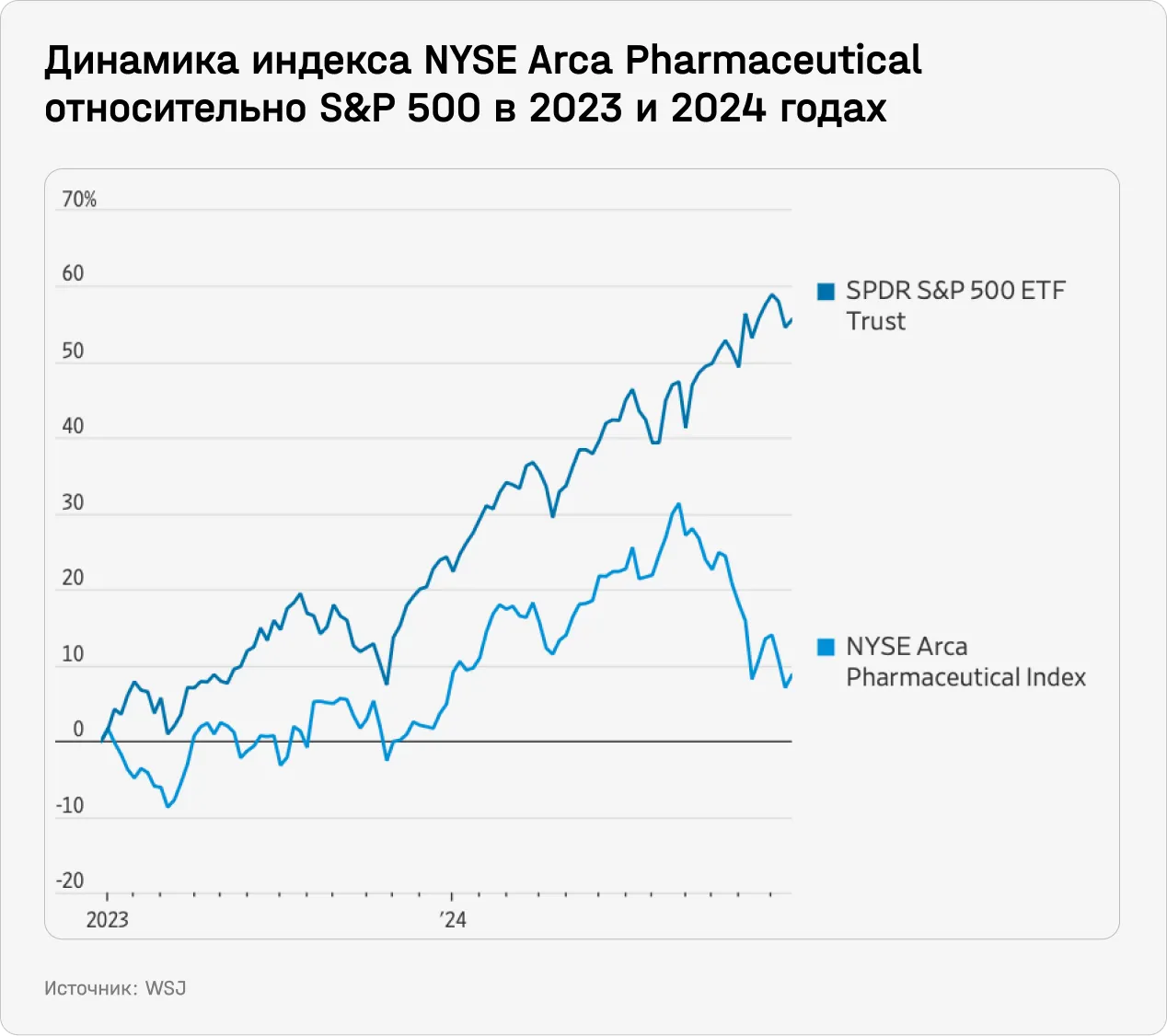

Закон «О снижении инфляции» (IRA), подписанный президентом Джо Байденом в 2022 году, расширил программу медицинского страхования в США (Medicare), позволив государству влиять на отпускную цену самых популярных лекарств. Это оказало дополнительное давление на прибыли и ударило по котировкам фармкомпаний. Распродажа только усилилась в конце 2024 года, после того как Трамп решил назначить известного скептика фармацевтической отрасли Роберта Ф. Кеннеди-младшего на пост министра здравоохранения. В результате сектор здравоохранения в 2023 и 2024 годах отстал от S&P 500 в совокупности более чем на 40 п.п.

Однако сейчас сектор здравоохранения снова привлекает инвесторов, пишет WSJ. Некоторые представители бигфармы уже пережили восходящий импульс. Например, бумаги Amgen с начала этого года подорожали на 20,9%, а Johnson & Johnson и AbbVie — на 14% и на 18,3% соответственно.

Но не все производители лекарств получают одинаковую выгоду от притока средств инвесторов. Как объясняют аналитики Citi, рынки предпочитают компании с очевидными драйверами роста, но минимальными рисками патентного обвала в краткосрочной перспективе. Это объясняет, почему акции Bristol-Myers Squibb, Regeneron, Merck и Pfizer возглавили падение в 2025 году.

И хотя рыночные ожидания уже частично заложены в мультипликаторы некоторых компаний из индустрии здравоохранения, интересные инвестиционные идеи по разумным оценкам еще есть. Мы выбрали три фирмы, которые отличаются сильными фундаментальными показателями и могут предложить высокую потенциальную доходность.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.