Как HALO-компании защищают инвесторов от ИИ-революции?

The Bell

В этом году рынки поверили, что искусственный интеллект уже в ближайшем будущем разрушит бизнес-модели разработчиков софта. Часть инвесторов уже сейчас разворачивается в противоположную сторону — к компаниям с высокой капиталоемкостью бизнеса, которым никакие алгоритмы не страшны. Такие компании называют HALO — Heavy Assets, Low Obsolescence (капиталоемкие активы с низким риском устаревания). Рассказываем, что стоит за этой концепцией и как долго HALO-компании смогут показывать опережающую доходность.

Что такое HALO

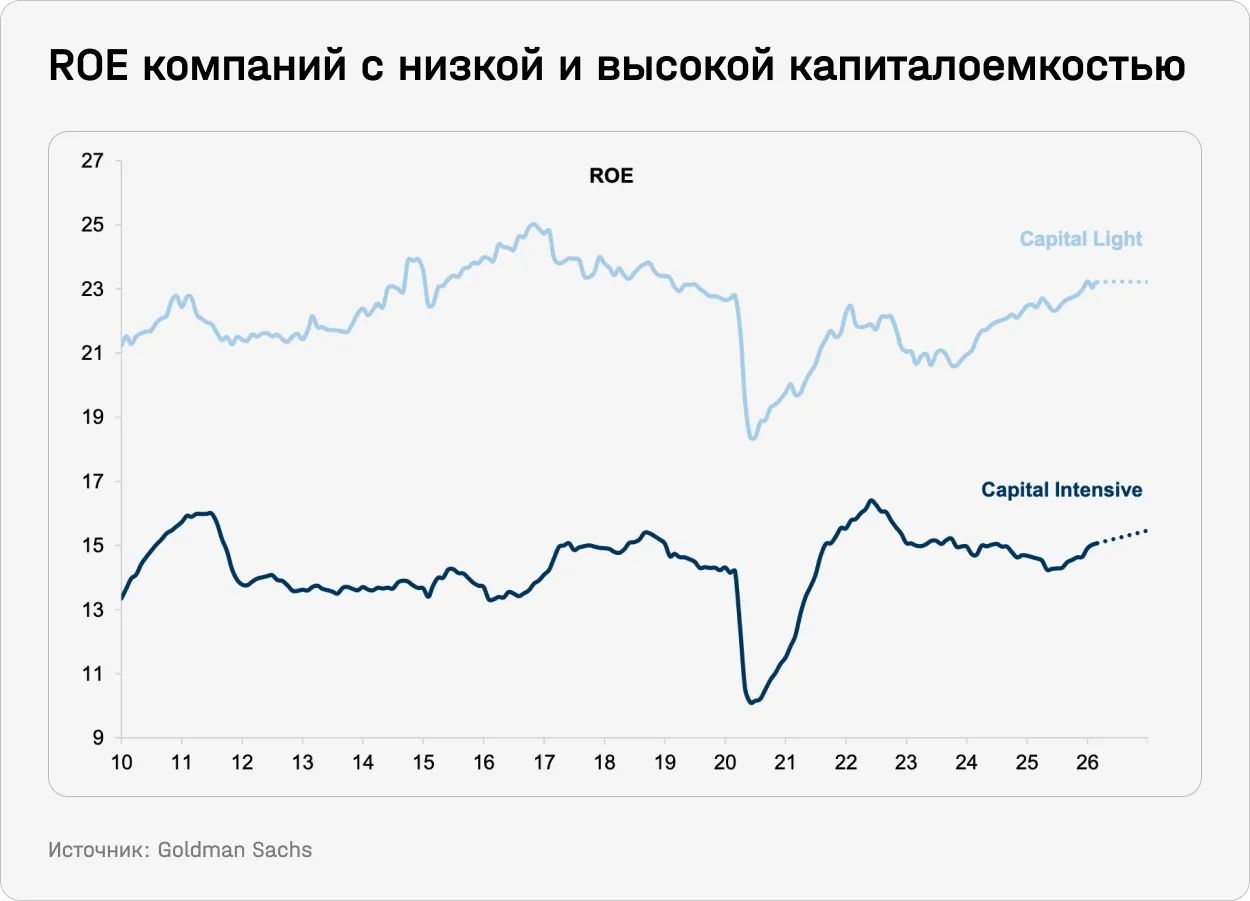

Последние десять лет лидерами фондового рынка были компании с низкой капиталоемкостью (asset-light), обеспечивающей очень высокую доходность на капитал (ROE). К ним относятся компании, оказывающие услуги на основе интеллектуальной собственности, — в основном поставщики ПО, медиа и реклама (о таких компаниях мы недавно рассказывали тут). С начала 1990-х доходность asset-light компаний на глобальных рынках выросла почти в 20 раз, тогда как у владельцев дорогостоящих физических активов — всего в пять.

Однако из-за бума в области ИИ инвесторы все активнее делают ставку на компании, чьи бизнес-модели сложнее всего заменить алгоритмами — HALO (Heavy Assets, Low Obsolescence). Это капиталоемкие бизнесы и даже целые отрасли с долгим жизненным циклом активов: коммунальные предприятия и инфраструктура (включая электросети), добыча полезных ископаемых, нефтегаз и авиалинии — все, что требует многолетних и многомиллиардных инвестиций в физическую инфраструктуру. Среди примеров таких бизнесов FT выделяет итальянскую энергетическую Enel, горно-металлургическую Rio Tinto (о ней мы рассказывали тут) и нефтедобывающую Shell (здесь).

При этом в HALO-концепцию вписываются и некоторые технологические компании, например, производители полупроводников, которые постоянно инвестируют, чтобы не отставать от конкурентов. Барьеры для входа в производство чипов очень высоки: капитальные затраты TSMC, крупнейшего представителя отрасли, с 2020 года в среднем составляют $32 млрд в год.

Портрет HALO-компании

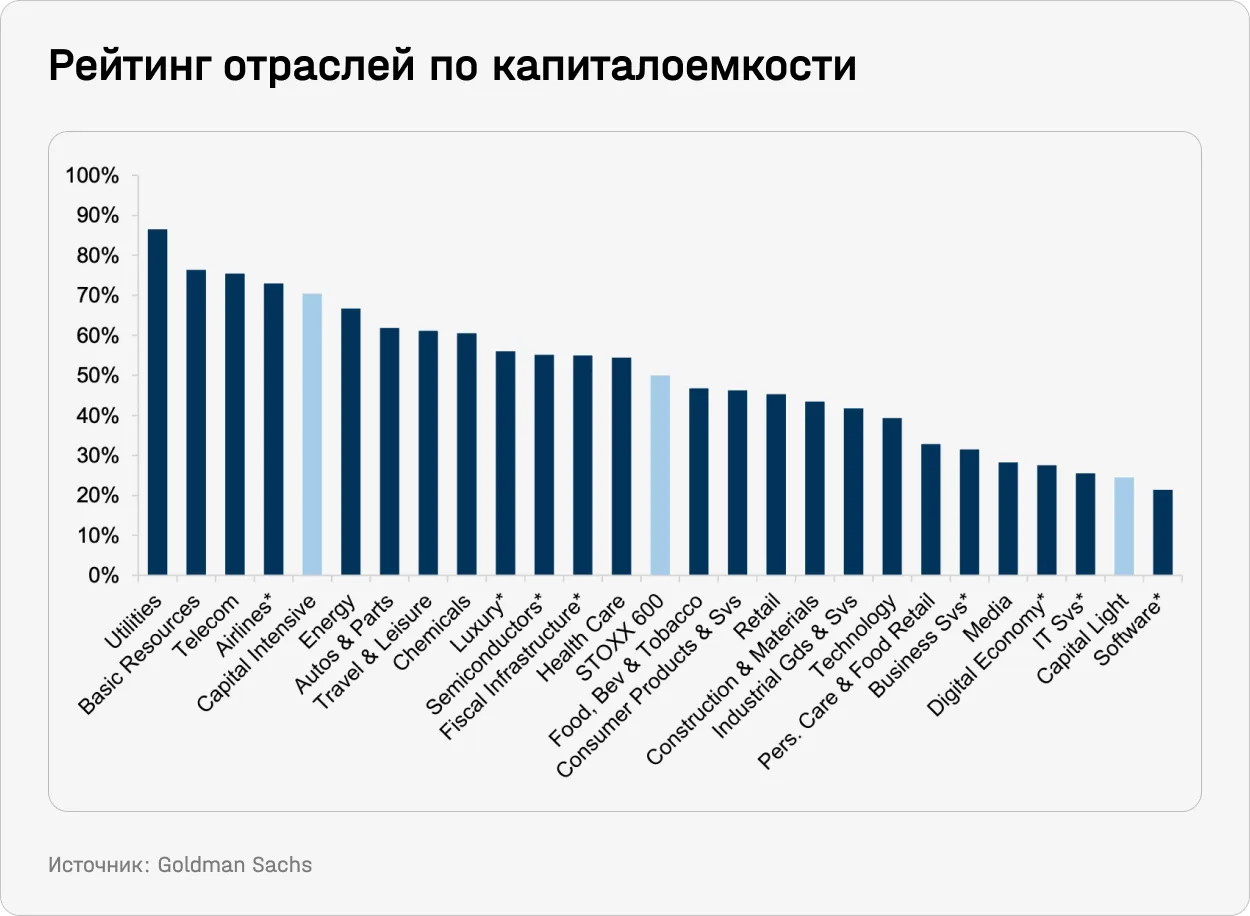

Goldman Sachs оценивает HALO-компании по степени зависимости от физического капитала — через показатель Capital Intensity Score, который агрегирует шесть метрик. Идея — отделить бизнесы, где стоимость создается за счет инфраструктуры и активов, от моделей, зависящих от людей или цифровых продуктов:

- Интенсивность использования материальных активов (Tangible Asset Intensity) — отношение материальных операционных активов к выручке

- Интенсивность использования основных средств (Fixed Asset Intensity) — отношение основных средств (PPE) к выручке

- Доля основных средств (Fixed Asset Share) — отношение основных средств (PPE) к совокупным активам

- Соотношение капитала и труда (Capital–Labour Ratio) — объем материальных активов в расчете на одного сотрудника

- Интенсивность капитальных затрат (Capex Intensity) — отношение капитальных затрат (capex) к выручке

- Нагрузка капитальных затрат (Capex Load) — отношение капитальных затрат (capex) к EBITDA

Далее компании ранжируются по каждому показателю относительно рынка, и формируется совокупный показатель (0–100%). На одном полюсе — коммунальный сектор, сырьевые отрасли, энергетика и телекоммуникации со значениями выше 70%. На другом, со значениями ниже 30%, — разработчики ПО, компании, предоставляющие IT-услуги, цифровые платформы и сфера деловых услуг. Чем выше эти показатели, тем лучше бизнес защищен от подрыва рынка искусственным интеллектом.

Исторически HALO-компании обыгрывают компании с низкой капиталоемкостью в периоды высоких ставок: высокие ставки давят на оценки компаний роста с отдаленным горизонтом прибыли, тогда как секторы с физическими активами выигрывают от обычно сопутствующей им повышенной инфляции — цены на сырье, энергию и инфраструктурные услуги растут вместе с общим уровнем цен. Поэтому HALO-акции начали опережать широкий рынок еще до войны с Ираном, а мартовский скачок цен на нефть и другое сырье привлек к ним дополнительное внимание.

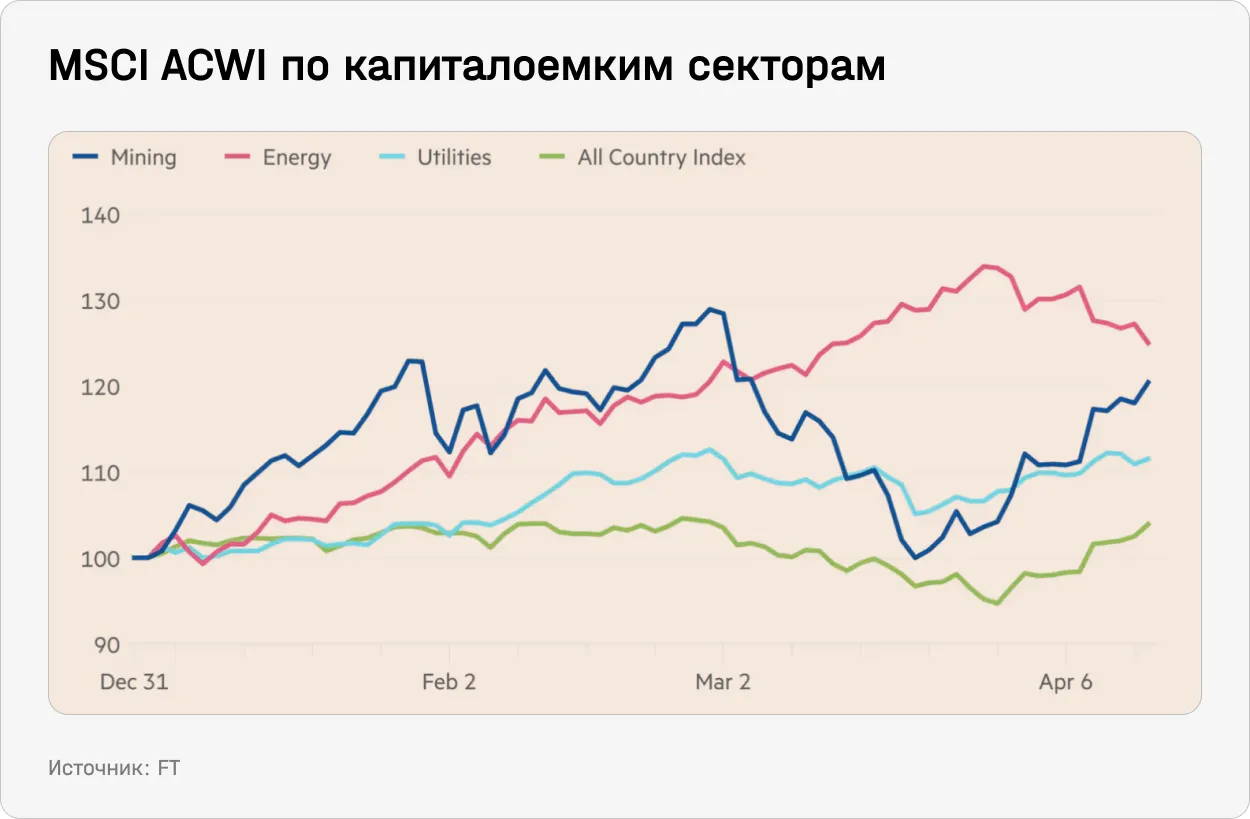

Индексы MSCI All Country World секторов коммунальных услуг, добычи и энергетики опережают широкий индекс с начала года. От слабости доллара выиграли южнокорейские и японские машиностроительные компании, работающие на Ближнем Востоке. Например, акции южнокорейской Doosan Group, которая строит опреснительные установки, выросли с начала года более чем на 70%.

SaaS-компании, софт которых ИИ-агенты могут быстро воспроизвести, и финансовые консультанты, чьи советы легко собрать из открытых источников, наоборот, впали в немилость. Под раздачу попали Salesforce и даже Oracle, которых раньше считали бенефициарами внедрения ИИ.

Отдельный вопрос, который разбирают стратеги Goldman Sachs, — как в концепцию HALO вписываются гиперскейлеры. Ведь технологические гиганты вроде Amazon, Google, Meta и Oracle запустили гонку вооружений по наращиванию хранилищ и вычислительных мощностей в дата-центрах, чтобы обеспечить глобальное распространение ИИ. В 2023–2026 годы их плановые капзатраты должны составить около $1,5 трлн против примерно $600 млрд, вложенных за всю их историю до 2022 года. Только в 2026 году капзатраты гиперскейлеров могут превысить $650 млрд.

Но даже резкий рост инвестиций не делает их менее уязвимыми. Рынок опасается, что часть новых мощностей окажется избыточной, если спрос не оправдает ожиданий. Эти риски уже отражаются в котировках: с начала года акции некоторых гиперскейлеров, включая Oracle (-3,8%) и Microsoft (-10,5%), снизились, тогда как S&P вырос на 3,8%. Гийом Жессон из Goldman Sachs отмечает, что недавняя распродажа компаний в сегментах софта и IT-услуг отражает пересмотр долгосрочной стоимости бизнеса и устойчивости их рентабельности.

Долго ли HALO-компании будут доминировать

Ключевой вопрос для инвесторов — сохраняется ли потенциал у концепции HALO. Изначально одним из главных аргументов в ее пользу были более низкие оценки таких компаний по сравнению с «легкими» бизнес-моделями. По оценке Goldman Sachs, еще год назад корзина европейских HALO-компаний торговалась с дисконтом около 35% по мультипликатору P/E к asset-light компаниям.

Этот разрыв уже сократился, однако дальнейшая динамика будет зависеть от роста прибыли. По словам Жессона из Goldman Sachs, разрыв в темпах роста прибыли на акцию (EPS) продолжает увеличиваться: HALO-компании показали сильные результаты по итогам четвертого квартала 2025-го.

Сезон отчетности за первый квартал тоже стартовал сильно: восстановление прибылей продолжается, а консенсус-прогнозы повышаются вслед за улучшением корпоративных ориентиров. Goldman Sachs предполагает, что EPS капиталоемких компаний в ближайшие годы будет расти на 14% в год против примерно 10% у компаний с низкой капиталоемкостью. ROE тоже будет улучшаться — и это главный аргумент за сокращение премии HALO-компаний к некапиталоемким бизнесам.

За спросом на HALO-компании стоит более глубокая идея: если ИИ действительно вытеснит значительную часть белых воротничков, потребительский спрос рухнет — а вместе с ним и экономики, зависящие от внутреннего потребления. В таком сценарии выиграют компании, способные генерировать прибыль в недалеком будущем и независящие от обещаний далекого роста.

Мы выбрали три компании, которые лучше всего отражают концепцию HALO и сохраняют инвестиционную привлекательность.

Enel

Профиль компании

Enel — итальянская энергетическая компания, созданная в 1962 году государством для объединения и управления всей электроэнергетикой страны. В 1999 году государство продало часть акций монополиста через IPO, выручив €17 млрд. Это было одно из крупнейших размещений в Европе того времени. Сейчас компания ведет деятельность по всей цепочке создания стоимости в энергетике — от генерации и распределения до продаж и сервисов, присутствуя более чем в 41 стране. Ее ключевым акционером остается итальянское Министерство экономики и финансов (MEF), владеющее 23,6% акций.

Enel владеет рядом дочерних компаний. В частности, ей принадлежит 70,14% публичной испанской энергетической компании Endesa, через которую группа ведет бизнес на рынке Испании и Португалии. При рыночной оценке Enel в $114 млрд капитализация Endesa составляет $46,3 млрд. Любая волатильность стоимости акций Endesa на испанском рынке напрямую транслируется в стоимость Enel. За последний год акции Endesa выросли почти на 80%.

Бизнес Enel структурирован по трем ключевым направлениям, охватывающим всю цепочку создания стоимости в электроэнергетике:

- Сегмент генерации (power generation) включает производство электроэнергии как из возобновляемых источников (солнечная и ветровая генерация), так и из управляемых мощностей, включая газовые станции. Enel продолжает наращивать мощности в возобновляемой энергетике (renewable generation, ВИЭ).

- Сетевой сегмент (distribution) охватывает передачу и распределение электроэнергии через инфраструктуру линий и подстанций. Это регулируемый бизнес с высокой предсказуемостью выручки, который обеспечивает физическую доставку энергии конечным потребителям. Enel остается крупнейшим оператором распределительных сетей, обслуживая около 69 млн конечных потребителей по всему миру.

- Сегмент продуктов и услуг (products and services) включает розничные продажи электроэнергии и газа, а также дополнительные решения — электромобильность (зарядки для электромобилей, приложения с картами зарядок), солнечные панели, энергоэффективные решения для домохозяйств и бизнеса.

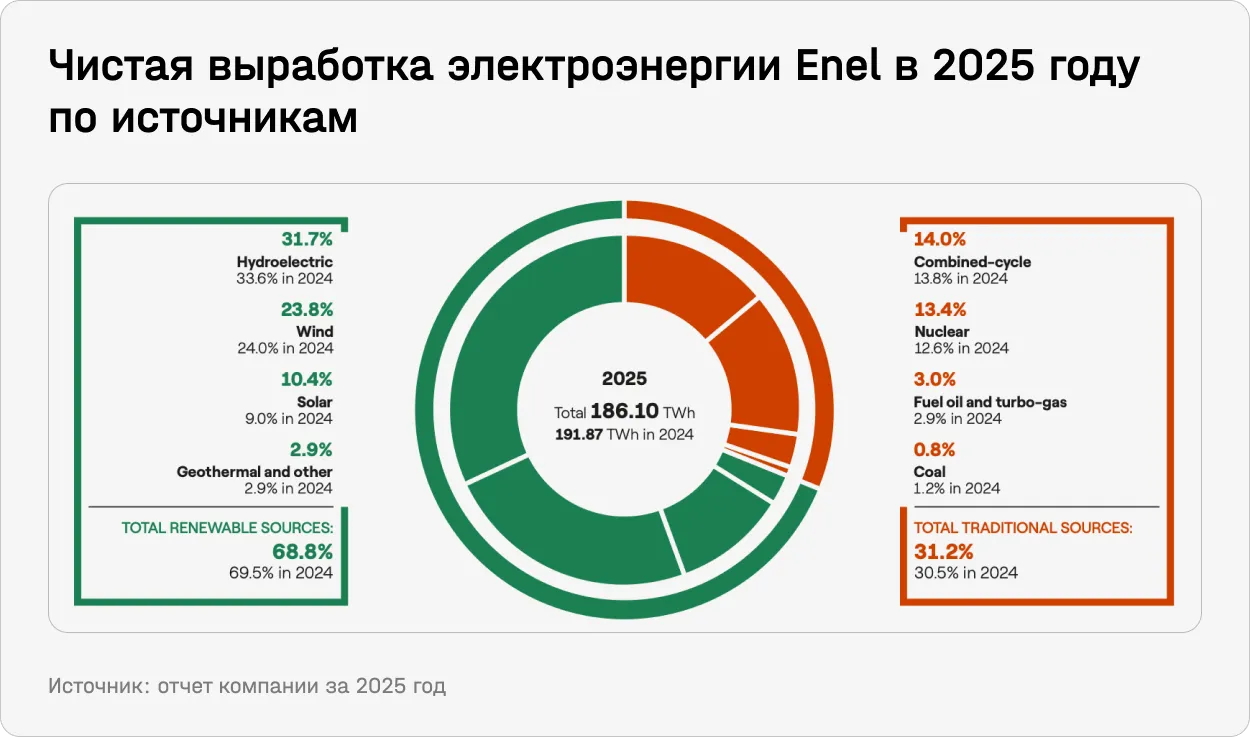

Чистая выработка электроэнергии Enel в 2025 году снизилась на 5,77 ТВт·ч, до 474,7 ТВт·ч по сравнению с 2024 годом. Основной вклад внесли:

- Сокращение тепловой генерации (-1,27 ТВт·ч) главным образом в Италии и Перу (в последнем случае — из-за продажи части активов).

- Выработка из возобновляемых источников снизилась на 5,27 ТВт·ч в основном из-за падения гидрогенерации в Италии, Чили и Перу, а также ветровой генерации в Бразилии, Испании и Северной Америке.

Совокупная чистая эффективная установленная мощность Enel в 2025 году выросла до 87 ГВт против 83,8 ГВт годом ранее. Рост обеспечен как сделками M&A, так и вводом мощностей.

По прогнозу Международного энергетического агентства (International Energy Agency, IEA), к 2035 году мировой спрос на электроэнергию вырастет с 27,3 тыс. ТВт·ч в 2024 году до 37,8 тыс. ТВт·ч, что соответствует росту примерно в 1,4 раза и среднегодовому темпу (CAGR) около 3%. Это отражает структурный сдвиг в сторону более энергоемкой экономики. Об этом тренде мы уже рассказывали — тут, тут и здесь.

Основной вклад в рост показателя обеспечивают четыре направления:

- Дата-центры и ИИ. Ожидается рост спроса примерно в три раза в период 2024–2035 годов за счет масштабирования цифровой инфраструктуры.

- Электротранспорт. Рост еще более выраженный — примерно в четыре раза, чему способствуют удешевление технологий и ускорение электрификации транспорта.

- Жилищный сектор и автоматизация. Спрос на электроэнергию, по оценкам, увеличится примерно на 30% за счет более широкого распространения систем отопления, охлаждения и роботизации.

- Промышленность. Сопоставимый рост (около 30%), обусловленный восстановлением экономической активности и структурным расширением производства.

Это ориентиры, на которые опирается в своих прогнозах руководство Enel. Они звучат достаточно консервативно. Например, в марте команда аналитиков Goldman Sachs по коммунальному сектору пересмотрела свои прогнозы и теперь ожидает, что среднегодовой рост спроса на электроэнергию только в США составит 3,2% к 2030 году относительно 2024-го — против прежних 2,6%.

Enel хорошо подготовлена к ожидаемому росту спроса со стороны операторов дата-центров. В ее портфеле — восемь площадок, часть из которых находится в продвинутой стадии готовности, а также инфраструктура подключения и долгосрочные контракты на поставку электроэнергии (Power Purchase Agreements, PPA). Текущий пайплайн позволяет обеспечить дополнительно около 2 ТВт·ч генерации к 2030 году, а долгосрочный потенциал оценивается более чем в 30 ТВт·ч к 2050 году.

В 2025 году компания совершила ряд заметных сделок:

- В Италии были введены в эксплуатацию несколько активов, включая Fusina — бывшую угольную электростанцию, преобразованную в современную газовую установку комбинированного цикла (CCGT) мощностью 0,8 ГВт, способную производить около 4 ТВт·ч в год.

- В Италии Enel приняла участие в первом аукционе по закупке мощностей накопления энергии, проведенном оператором системы передачи Terna. По итогам аукциона было распределено 10 ГВт·ч мощностей, из которых 67% получили проекты Enel.

- В октябре Enel создала компанию Lene, ориентированную на B2C-сегмент и цифровых клиентов. Платформа предлагает полностью цифровой пользовательский опыт, быстрый процесс подключения (onboarding) и поддержку с использованием виртуальных ассистентов на базе ИИ (AI-based virtual assistants). Проект направлен на адаптацию к меняющимся потребительским привычкам, это драйвер для роста цифровых клиентов.

- Также было учреждено совместное предприятие Nuclitalia с участием Enel (51%), итальянской энергетической компании Ansaldo Energia (39%) и итальянского оборонного подрядчика Leonardo (10%). Оно ориентировано на развитие ядерной энергетики нового поколения. Компания занимается анализом технологий малых модульных реакторов (SMR) и продвинутых модульных реакторов (AMR), оценивая их технологическую зрелость, цепочки поставок и регуляторные условия. Enel рассматривает это направление как потенциальный инструмент достижения целей декарбонизации и повышения энергетической независимости ЕС.

- Enel завершила две сделки — в Испании и США — в рамках стратегии роста в ВИЭ, включая инвестиции в действующие активы для повышения стоимости портфеля и снижения рисков. В Испании дочерняя компания Endesa Generación приобрела 100% Corporación Acciona Hidráulica у строительного конгломерата Acciona, получив портфель из 34 гидроэлектростанций общей мощностью 626 МВт и увеличив установленную гидромощность группы в регионе Иберии до более чем 5,3 ГВт.

В США Enel увеличила установленную мощность ВИЭ на 285 МВт через сделку обмена активами (swap transaction), реализованную Enel Green Power North America (EGPNA) совместно с Gulf Pacific Power.

Финансовый анализ

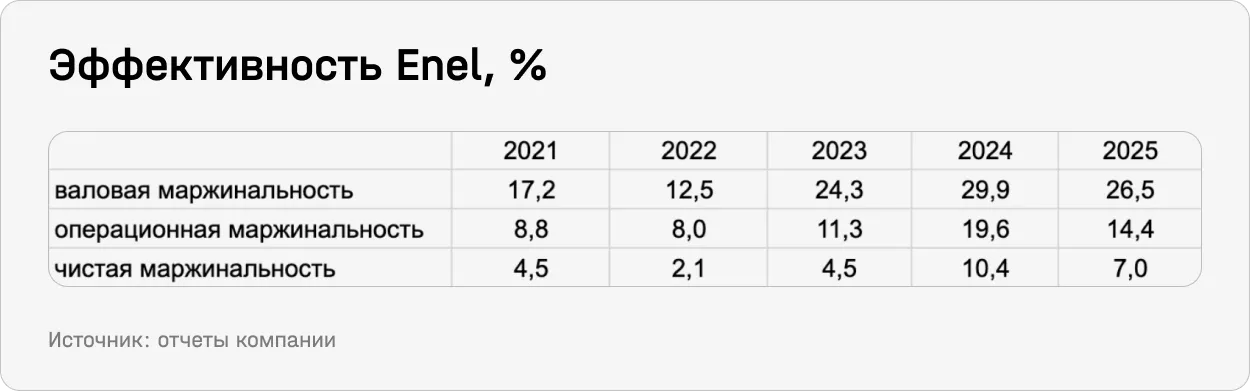

Выручка Enel в 2025 году составила €80,3 млрд, увеличившись на 1,8% год к году. Основной вклад внес сегмент тепловой генерации и трейдинга, где рост выручки был связан с более высокими ценами на сырьевые товары на оптовом рынке.

Этот рост более чем компенсировал снижение в других сегментах. В розничном бизнесе (End-user Markets) выручка сократилась из-за снижения средних тарифов и объемов продаж конечным потребителям. В сегменте ВИЭ снижение связано с падением выработки — прежде всего из-за неблагоприятной гидрологии, а также с уменьшением поступлений от налоговых партнерств (tax partnership agreements) в США и продажей активов в Перу. В сегменте сетей (Grids) рост выручки от распределения сетей был нивелирован изменением периметра консолидации после продажи активов в Перу и ряде муниципалитетов в провинциях Милан и Брешиа.

Операционная прибыль Enel в 2025 году составила €11,5 млрд против €15,5 млрд годом ранее (-25,6%). Помимо перечисленных выше факторов, давление оказал рост «бумажных» расходов, а также более слабая операционная динамика отдельных сегментов.

Снижение чистой прибыли почти полностью объясняется разовыми факторами и эффектом высокой базы прошлого года. В 2024 году прибыль была поддержана значительными доходами от сделок M&A — в совокупности €2,36 млрд, включая продажу бизнеса в Перу (€1,35 млрд) и сетевых активов в Италии (€0,99 млрд). В 2025 году таких крупных поступлений не было. Напротив, результат включал расходы, связанные с завершением продажи доли в компании — производителе электроэнергии из Словении Slovenské elektrárne (-€341 млн).

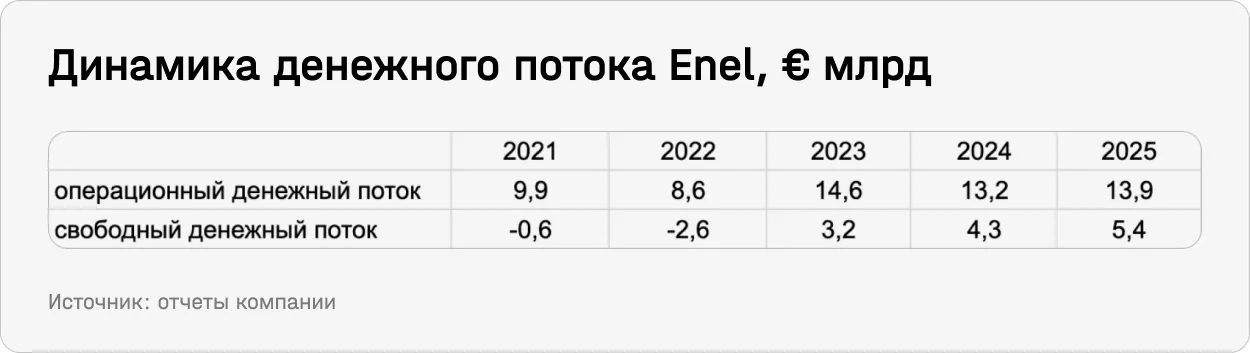

Денежный поток от операционной деятельности Enel в 2025 году составил €13,9 млрд, увеличившись на €0,7 млрд по сравнению с 2024 годом. Рост объясняется снижением денежных выплат по налогам и процентным расходам.

Компания продолжает активно инвестировать в сетевую инфраструктуру, что может оказывать давление на свободный денежный поток: капитальные затраты за период в совокупности превысили €8,5 млрд. Инвестиции направлены на повышение надежности, качества и цифровизации сетей, что критично для энергоперехода ЕС и адаптации к климатическим рискам. Общий объем будущих инвестиций был пересмотрен с €43 млрд в плане на 2025–2027 годы до €53 млрд в новом плане на 2026–2028 годы (+€10 млрд, или около +60% к предыдущему плану). Ключевое изменение — рост вложений в ВИЭ с €16 млрд до €26 млрд, при сохранении инвестиций в сети на уровне €26 млрд.

В сегменте ВИЭ инвестиции распределяются поровну между Европой и другими ключевыми рынками (Tier 1). В сетевом бизнесе основная часть приходится на Европу (76%), остальное — на Латинскую Америку (24%).

В результате регулируемая база активов (RAB, regulatory asset base) в сетях должна вырасти с €47 млрд до €58 млрд к 2028 году. Установленная мощность ВИЭ (RES capacity) увеличится с 68 ГВт до более 80 ГВт. Клиентская база в Европе, по прогнозам, вырастет с 23 млн до примерно 26 млн.

По данным Seeking Alpha, форвардная дивдоходность компании составляет впечатляющие 4,99%.

В целях дополнительного вознаграждения акционеров совет директоров Enel одобрил запуск нового этапа программы обратного выкупа акций объемом до €1 млрд.

Оценка

По форвардному P/E и ряду других мультипликаторов Enel торгуется с дисконтом к ряду диверсифицированных энергокомпаний. При этом мы ожидаем, что после завершения трансформации бизнеса фундаментальные показатели компании улучшатся. На наш взгляд, Enel выглядит привлекательно на текущих уровнях.

NXP Semiconductors

Профиль компании

NXP Semiconductors — производитель полупроводников с более чем 70-летней историей. Компания зарегистрирована в Нидерландах, однако ведет деятельность по всему миру, включая США, где представлена дочерней структурой NXP USA. Также NXP торгуется на Nasdaq.

Компания разрабатывает решения в ключевых для сферы полупроводников областях: встроенные процессоры, аналогово-цифровые решения (mixed A/D), управление питанием энергией, цифровая обработка сигналов, криптография и безопасность, высокоскоростные интерфейсы и радиочастотные технологии (RF).

Продукция NXP Semiconductors используется в широком спектре конечных рынков — от автомобильной электроники до промышленности, интернета вещей (IoT), мобильных устройств и телеком-инфраструктуры.

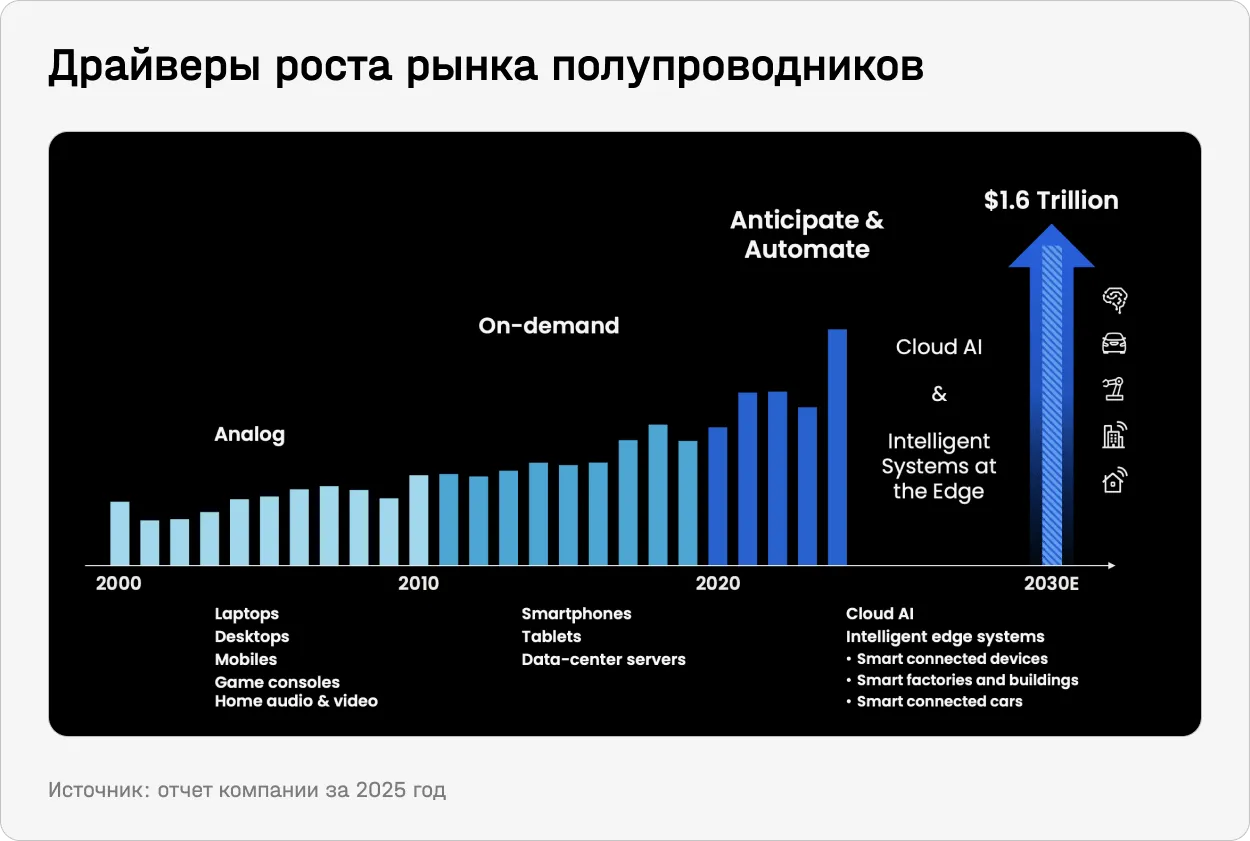

Полупроводники — это материалы с электрическими свойствами между проводниками и изоляторами. Эти свойства позволяют использовать их для создания интегральных схем (integrated circuits) — высокоплотных электрических цепей, лежащих в основе современной электроники. Ключевые типы полупроводниковых устройств включают микропроцессоры (micro-processing units, MPUs), выполняющие вычислительные функции, и устройства памяти (flash memory, DRAM), предназначенные для хранения данных. Полупроводники используются повсеместно — в робототехнике, инфраструктуре для ИИ, автомобилях, промышленности и т.д. По мере усложнения электроники полупроводники будут расти по экспоненте.

Развитие технологий позволило повысить производительность и функциональность чипов, одновременно снижая энергопотребление, размеры и стоимость. Это привело к росту доли электроники в самых разных устройствах.

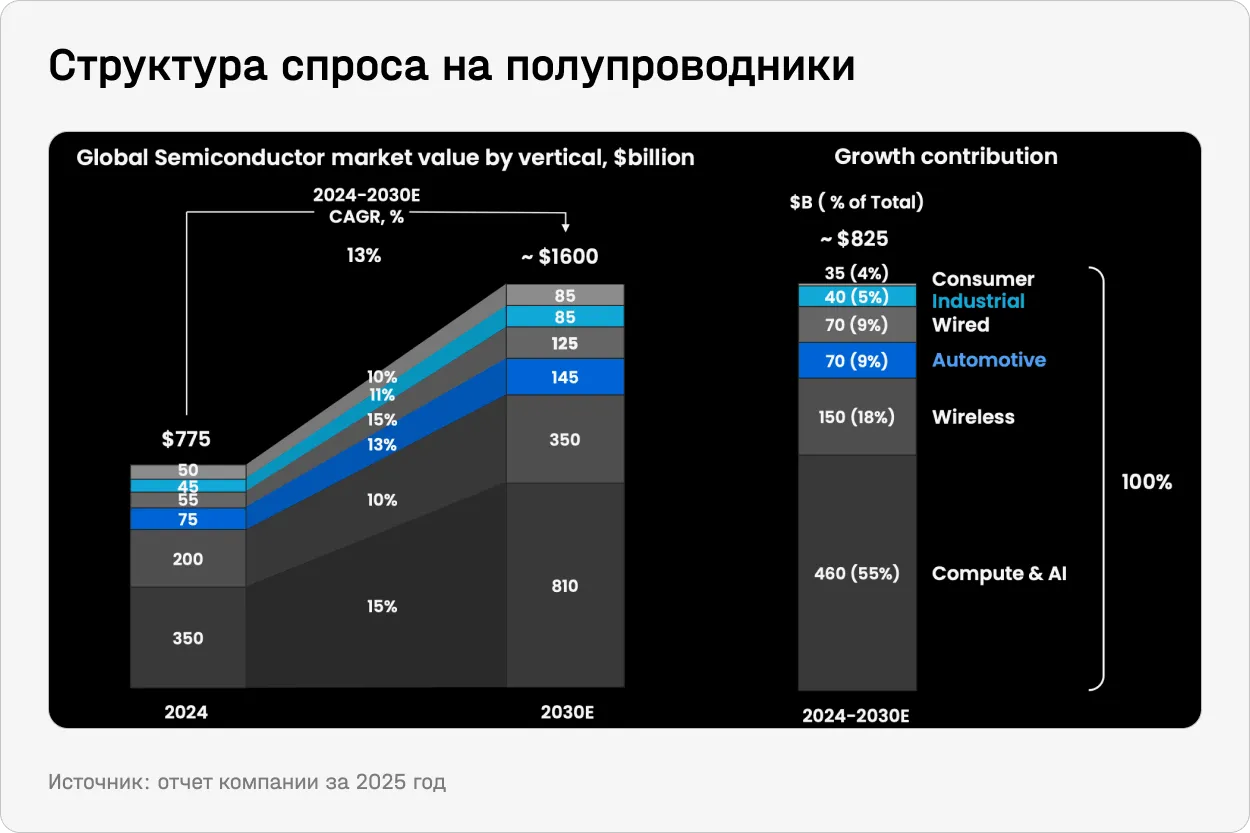

Поэтому спрос на полупроводники продолжает расти. Глобальный рынок полупроводников в 2026 году впервые превысит $1 трлн — это произойдет быстрее, чем ожидалось ранее. Рост поддерживают два главных фактора: развитие ИИ (прежде всего инфраструктуры для дата-центров) и распространение чипов практически во всех секторах экономики. «Рост полупроводникового сектора дает экспоненциальный эффект для других отраслей, — подчеркивает гендиректор Semiconductor Industry Association (SIA) Джон Нойффер. — Наши технологии лежат в основе практически всех ключевых стратегических отраслей». По оценкам McKinsey & Company, глобальный рынок полупроводников может вырасти до $1,6 трлн уже к 2030 году.

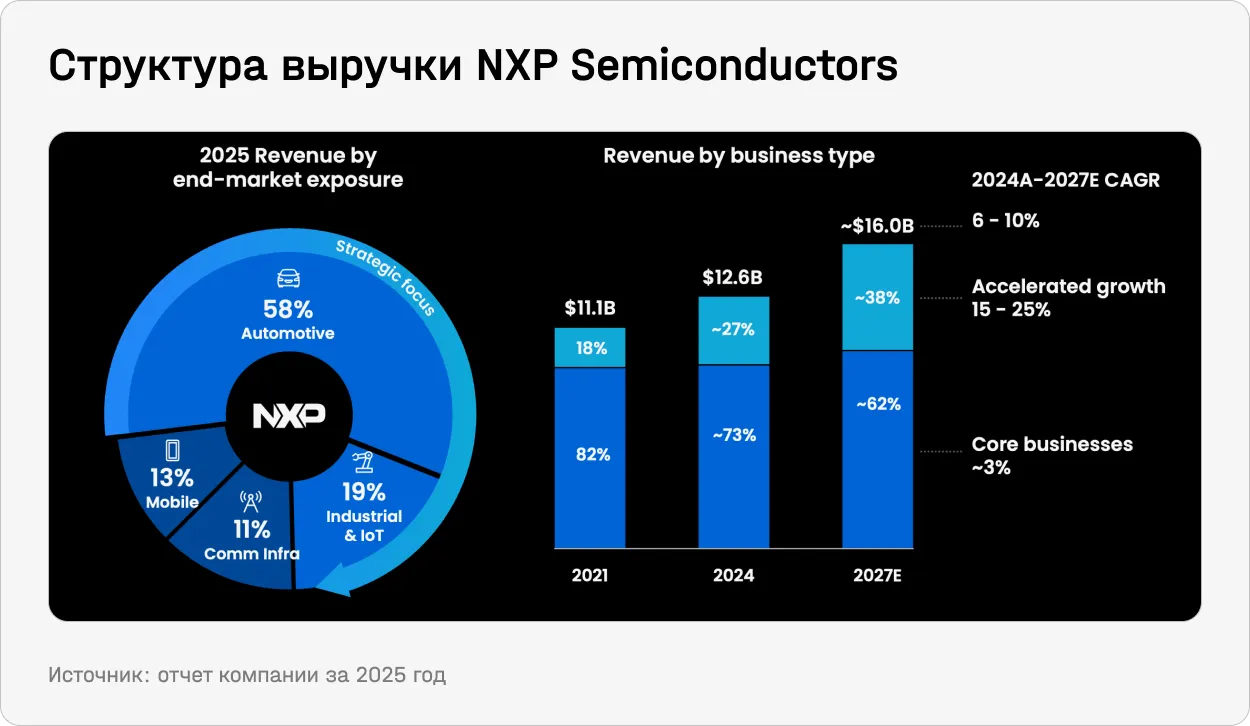

Ядро бизнеса NXP Semiconductors — автомобильный сегмент, в 2025 году на него пришлось около 58% выручки. Спрос в нем менее волатилен и поддерживается долгосрочными трендами — электрификацией, автономным вождением и ростом числа подключенных устройств. Еще 19% приходится на промышленность и интернет вещей (IoT), тогда как мобильные устройства и телеком-инфраструктура занимают существенно меньшую долю.

Именно направления, связанные с автомобильной электроникой нового поколения — системами электрификации, радарами и решениями для подключения, остаются ключевыми драйверами выручки и ее дальнейшего роста (accelerated growth).

В 2025 году NXP Semiconductors провела ряд точечных приобретений:

- В июне компания закрыла сделку по покупке австрийской TTTech Auto за $766 млн. Компания специализируется на системах безопасности и промежуточном программном обеспечении (middleware) для программно-определяемых автомобилей (SDV). Ее флагманский продукт MotionWise уже установлен в более чем 2 млн автомобилей с планами расширения до 9 млн.

Что еще важнее, система имеет высший уровень сертификации по функциональной безопасности ISO 26262 ASIL D. Это самый строгий стандарт для электронных компонентов в автомобилях: он применяется к системам, отказ которых может привести к тяжелым травмам или гибели людей, — например, к тормозам, подушкам безопасности и рулевому управлению. Вместе со сделкой в NXP перешли около 1100 инженеров, работавших с ведущими автоконцернами.

Интеграция усиливает собственную платформу NXP CoreRide, позволяя производителям быстрее и безопаснее выпускать платформы нового поколения. По оценкам NXP Semiconductors, рынок SDV к 2027 году охватит 45% мирового автопроизводства, при среднегодовом темпе роста 48% в 2024–2027 годах.

- В октябре NXP Semiconductors приобрела Aviva Links за $222 млн. Компания разрабатывает решения для внутрисистемной связи в автомобилях (in-vehicle connectivity), соответствующие стандартам Automotive SerDes Alliance (ASA). Современные авто — это де-факто локальная сеть из десятков камер, радаров и блоков управления (ECU), которым нужно обмениваться большими объемами данных в реальном времени.

Aviva Links как раз специализируется на высокоскоростных сетевых технологиях, которые позволяют надежно передавать данные, что усиливает проникновение NXP Semiconductors на этом быстрорастущем рынке.

- В конце октября была завершена сделка по покупке Kinara за $284 млн. Kinara — расположенный в Санта-Кларе стартап, известный как один из лидеров в области дискретных нейронных процессоров (neural processing units, NPU) — высокопроизводительных, энергоэффективных и программируемых чипов для эпохи инференса ИИ. Эта сделка усиливает позиции NXP Semiconductors в сегменте edge AI, включая применение в промышленности и автомобилях.

Финансовый анализ

Выручка NXP Semiconductors в 2025 году составила $12,27 млрд против $12,61 млрд годом ранее (−2,7%). Снижение связано с тем, что компания продавала больше недорогих чипов. Рост объемов поставок частично компенсировал этот эффект. За последние 15 лет выручка компании выросла примерно втрое, в том числе из-за M&A-сделок.

По сегментам динамика была разнонаправленной. Автомобильный бизнес остался почти на уровне прошлого года ($7,1 млрд, -0,5%): падение в процессорах было частично компенсировано ростом аналогово-цифровых решений. Сегмент промышленности и интернета вещей тоже показал околонулевую динамику ($2,27 млрд, +0,2%), а вот мобильное направление выросло до $1,58 млрд (+5,8%). Основное снижение пришлось на инфраструктуру связи и прочие сегменты — выручка там упала на 23,6%, до $1,3 млрд.

Рост был зафиксирован только в Китае, тогда как в остальных регионах (APAC, EMEA и Америка) наблюдалось снижение.

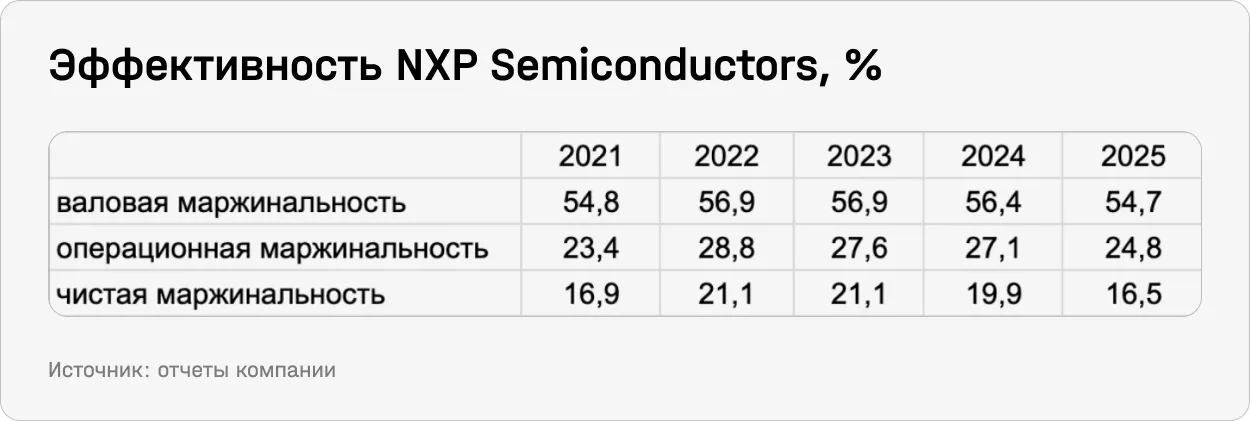

Валовая прибыль NXP Semiconductors в 2025 году составила $6,7 млрд, или 54,7% выручки, против $7,1 млрд, или 56,4%, годом ранее. Снижение маржинальности связано прежде всего с двумя факторами: падением цен на продукцию и изменением ассортимента продаж — увеличением доли менее маржинальных решений. Этот эффект был частично компенсирован снижением производственных затрат за счет более эффективной загрузки мощностей и оптимизации закупок.

Операционные расходы NXP Semiconductors в 2025 году увеличились, что во многом связано с описанными выше причинами, а также ростом некоторых статей затрат:

- Расходы на исследования и разработки (R&D) остались практически на уровне прошлого года ($2,36 млрд, +0,6%), но их доля в выручке выросла.

- Коммерческие и административные расходы (SG&A) выросли на 3,4%, до $1,2 млрд (9,8% выручки) — в основном из-за расходов на интеграцию приобретенных компаний и персонал, а также реструктуризации.

- Амортизация нематериальных активов снизилась на 14%, до $117 млн.

- Прочие доходы выросли: компания зафиксировала доход $12 млн против убытка $55 млн годом ранее, когда был отражен разовый расход, связанный с закрытием технологического проекта.

Чистая прибыль тоже снизилась, что связано с ростом финрасходов, к которым относят процентные и связанные с лизингом платежи. В 2025 году они составили $384 млн против $318 млн годом ранее. Рост связан прежде всего с увеличением процентных расходов — компания нарастила долговое финансирование за счет выпуска облигаций и привлечения кредитов. Дополнительное давление оказало снижение процентных доходов из-за меньших остатков денежных средств на счетах.

Негативно повлияли и налоговые расходы, которые составили $525 млн, поскольку эффективная ставка выросла до 19,7% (17,6% в 2024 году). Рост обусловлен изменением географии прибыли и снижением налоговых льгот — в частности, в США и Нидерландах. Дополнительное давление оказали изменения налогового законодательства в США и рост налоговой нагрузки в Тайване. Эти факторы были частично компенсированы налоговыми выгодами от урегулирования споров с налоговыми органами.

Денежный поток от операционной деятельности NXP Semiconductors в 2025 году составил $2,82 млрд. Основной вклад внесла чистая прибыль ($2,07 млрд), а также корректировки на неденежные статьи ($1,34 млрд), включая амортизацию ($832 млн), расходы по акциям ($462 млн) и долю в результатах ассоциированных компаний ($70 млн).

Одновременно изменения в оборотном капитале оказали негативное влияние (-$613 млн). Это связано с ростом запасов на $308 млн — компания нарастила склад под ожидаемый спрос, увеличением прочих активов на $212 млн из-за авансов для обеспечения производственных мощностей, а также снижением кредиторской задолженности на $50 млн, в том числе из-за расчетов по ранее накопленным обязательствам.

В августе 2024 года компания запустила новую программу обратных выкупов объемом $2 млрд. По состоянию на 31 декабря 2025 года по ней оставалось неиспользованными $1,585 млрд. Для сравнения, рыночная капитализация компании составляет $56,7 млрд.

В рамках дивидендной программы NXP Semiconductors в 2025 году выплатила четыре дивиденда по $1,014 на акцию. По данным Seeking Alpha, ее форвардная дивдоходность составляет 1,81%.

Оценка

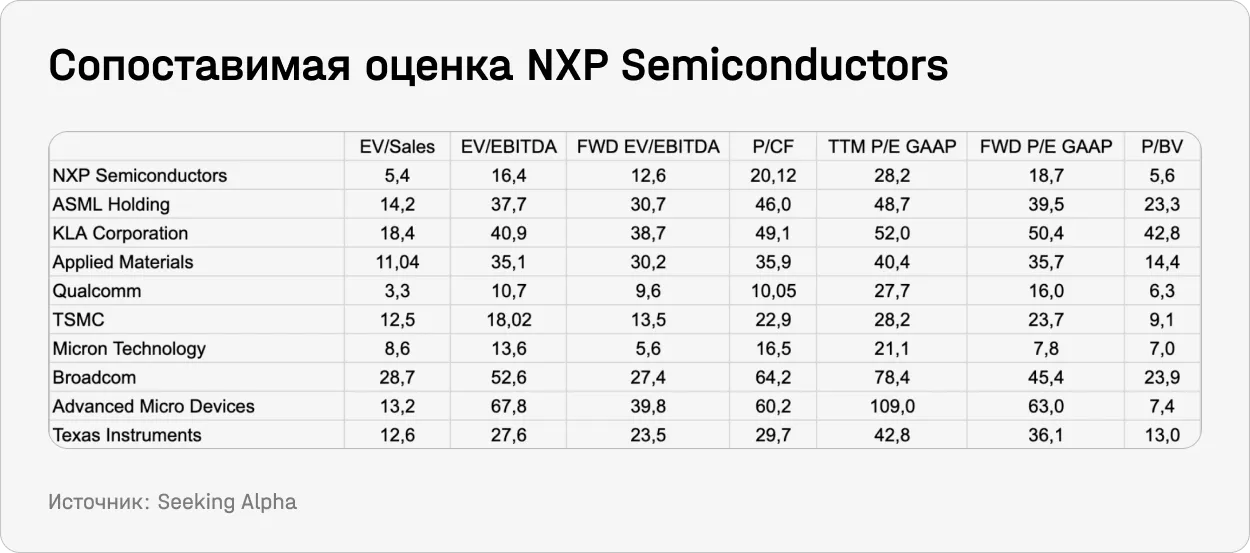

За последние 12 месяцев бумаги NXP Semiconductors выросли на 29,5%, значительно опередив как S&P 500, так и Stoxx 600 (плюс 3,1%). Несмотря на это, компания по-прежнему торгуется со значительным дисконтом в ряду сопоставимых аналогов с форвардным мультипликатором P/E на уровне 18,7х. Она активно инвестирует в новые направления — автомобильные сети, системы электрификации и edge-ИИ, которые растут быстрее главного бизнеса и должны постепенно улучшать структуру выручки и прибыльности. К тому же компания продолжает точечные M&A-сделки, вкладываясь в игроков с очевидным потенциалом к росту, что может поддержать рост финпоказателей.

На наш взгляд, NXP Semiconductors выглядит привлекательно на текущих уровнях.

Deere & Company

Профиль компании

Deere & Company — один из старейших и крупнейших производителей сельскохозяйственной и строительной техники со 185-летней историей. Ее флагман — известный во всем мире бренд John Deere.

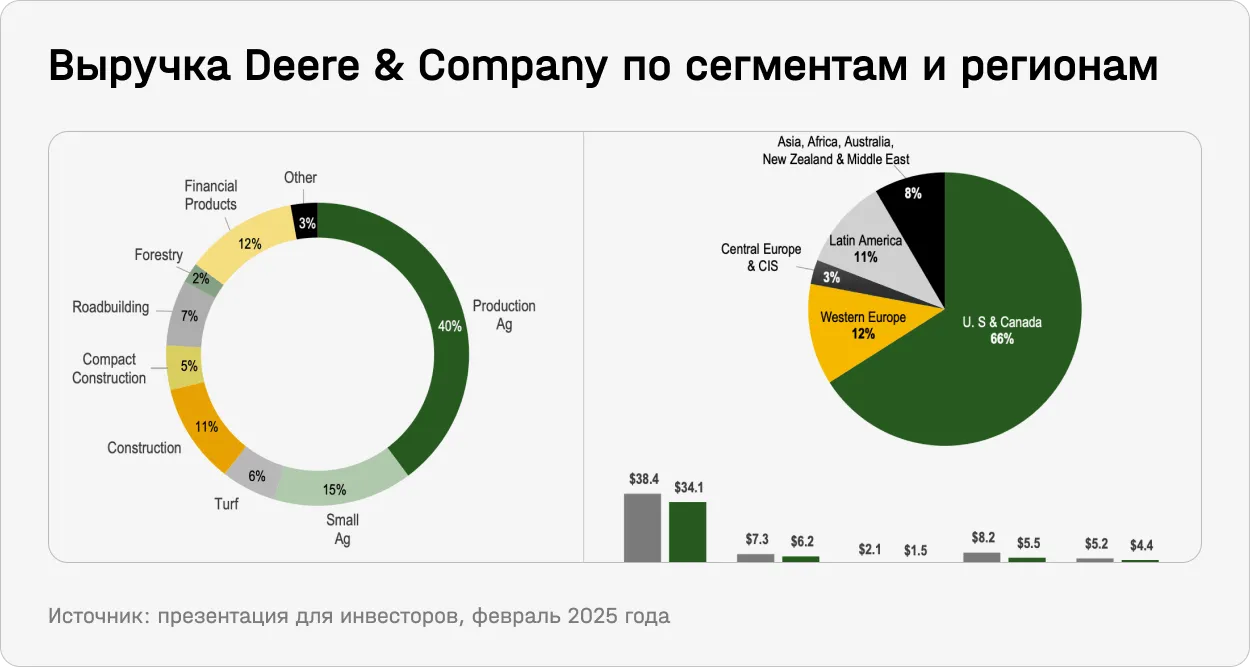

Бизнес компании разделен на четыре операционных сегмента:

- Производство и точное земледелие (Production & Precision Agriculture, PPA) — крупная и высокотехнологичная сельхозтехника.

- Малая сельхозтехника и техника для газонов (Small Agriculture & Turf, SAT) — небольшие тракторы и оборудование для газонного хозяйства.

- Строительство и лесная техника (Construction & Forestry, CF).

- Финансовые услуги (Financial Services, John Deere Financial).

Компании также принадлежит 50% Banco John Deere (BJD) — банка, который финансирует розничные и оптовые займы на покупку сельскохозяйственной, строительной и лесозаготовительной техники в Бразилии. Deere & Company не консолидирует BJD в отчетности, а учитывает по методу долевого участия (equity method).

Для удобства в отчетности Deere & Company использует две объединенные категории: первые три сегмента (PPA, SAT и CF) объединяются в производство оборудования (equipment operations) — это весь бизнес по выпуску техники без учета финансового направления. А сегменты PPA и SAT вместе образуют сельскохозяйственное направление (agriculture and turf) — все, что связано с фермерами и садоводством, без строительной и лесозаготовительной техники.

Deere & Company прошла путь от производителя техники к поставщику цифровых и автономных решений в сельском хозяйстве. Сейчас компания предлагает не только оборудование, но и интегрированную экосистему — от техники до программного обеспечения, данных и ИИ.

В ее состав входят:

- Оборудование и софт (hardware & software): дисплеи в кабине, бортовая электроника и системы управления техникой.

- Системы навигации (guidance): AutoTrac (система автопилота для трактора, позволяющая двигаться по полю с высокой точностью) и StarFire (спутниковые приемники GPS, обеспечивающие эту точность).

- Подключения и цифровые решения (connectivity & digital solutions): JD Link (система удаленного мониторинга техники) и Operations Center (онлайн-платформа для управления хозяйством, данными и полевыми работами).

- Автоматизация (automation/machine IQ): системы точечного внесения удобрений и средств защиты, компьютерное зрение и аналитика на базе ИИ.

- Автономные решения (autonomy): полностью беспилотные тракторы и системы обработки полей без участия человека.

Deere & Company находится на переднем крае инноваций в агросекторе. Например, еще три года назад она представила беспилотный трактор, способный самостоятельно обрабатывать поля с точностью до сантиметра. Роботизированные комплексы на основе компьютерного зрения уже различают культурные растения и сорняки, применяя пестициды точечно. А запатентованная система See & Spray от John Deere, разработанная в сотрудничестве с поглощенным стартапом Blue River, с помощью камер и ИИ идентифицирует сорняки и опрыскивает только их, что позволяет снизить расход гербицидов до 90%.

Ожидается, что рынок сельскохозяйственной робототехники вырастет в ближайшие восемь лет с $16,6 млрд в 2024 году до $103,5 к 2032 году, что предполагает CAGR в 25,7%. The Robot Report пишет, что автоматизация ферм становится не «доступной роскошью», а необходимым базовым минимумом из-за растущего спроса на продовольствие. По данным ООН, к 2050 году миру потребуется на 70% больше еды, чтобы прокормить почти 9,7 млрд человек. Мы недавно рассказывали о трендах роботизации и трех привлекательных компаниях тут.

Сейчас у Deere & Company более 1 млн подключенной техники, около 500 млн акров сельхозугодий, где используются ее цифровые решения, и 147 млн акров с высокой степенью цифровизации, где активно применяются аналитика, автоматизация и ИИ.

Финансовый анализ

По состоянию на 2 ноября 2025 года (последняя дата, когда раскрывался показатель) сегмент «производство и точное земледелие» (Production & Precision Agriculture, PPA) составлял около $4 млрд, а сегмент «малая сельхозтехника и техника для газонов» (Small Agriculture & Turf, SAT) — $1,9 млрд. По состоянию на 27 октября 2024 года эти показатели были выше — $5,2 млрд и $2,1 млрд соответственно. Снижение объясняется падением спроса. В целом портфель заказов по сельскохозяйственному направлению (agriculture and turf) обычно достигает максимума во втором и третьем кварталах — это связано с сезонностью закупок в отрасли.

В сегменте «строительство и лесозаготовки» (Construction & Forestry, CF) ситуация обратная: портфель заказов на 2 ноября 2025 года вырос примерно до $3,8 млрд против $2,2 млрд годом ранее. Рост отражает увеличение плановых объемов производства в ответ на восстановление розничного спроса.

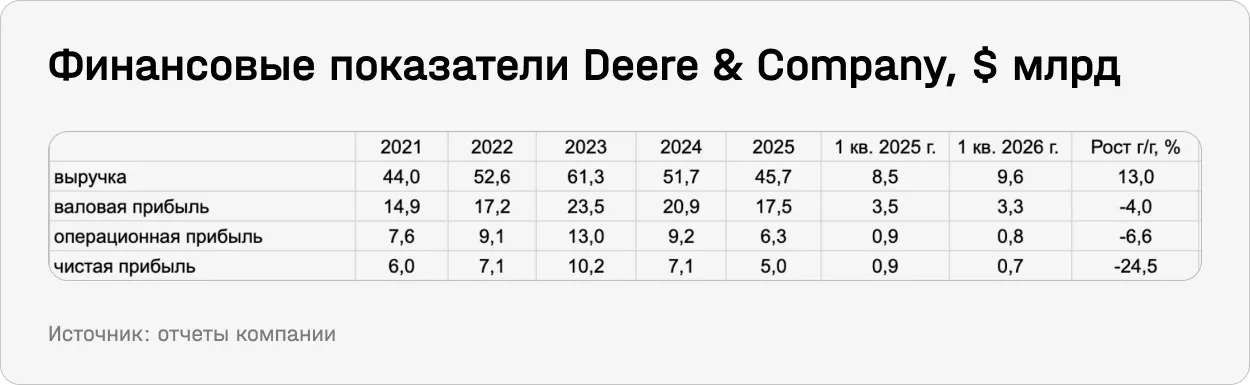

Выручка Deere & Company за квартал выросла на 13% — в основном за счет увеличения объемов поставок, а также положительного эффекта от валютных курсов. В 2026 году Deere & Company ожидает разнонаправленную динамику по сегментам. Продажи крупной сельскохозяйственной техники в Северной Америке останутся под давлением, поскольку спрос в США и Канаде продолжит снижаться из-за сложных условий для фермеров, выращивающих зерновые культуры.

Сегменты малой агротехники, газонного оборудования и строительства, напротив, должны показать улучшение.

Чистая прибыль снизилась на $213 млн, чистая маржинальность тоже сжалась. Основная причина — рост тарифных издержек, а также высокая база прошлого года, где были разовые налоговые выгоды. Частично это было компенсировано ростом объемов продаж.

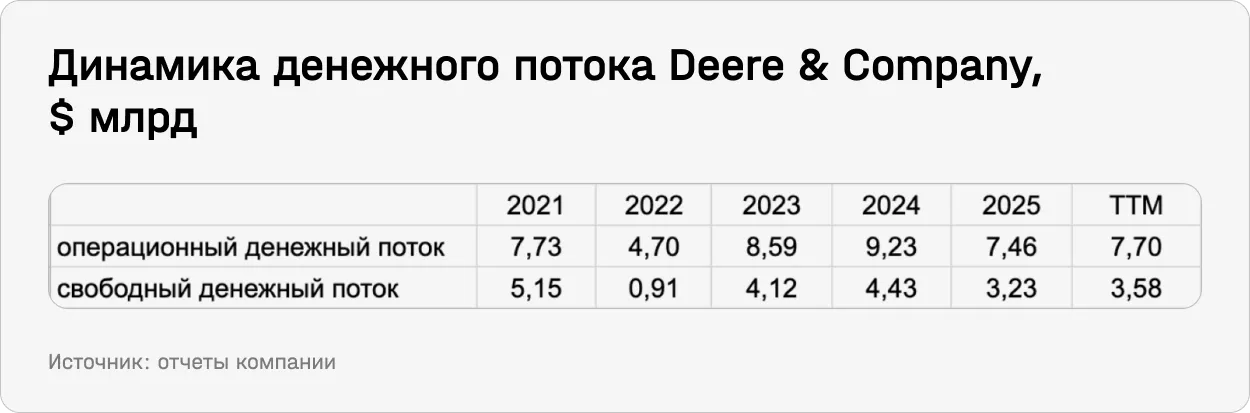

По итогам первого квартала 2026 года Deere & Company зафиксировала отток денежных средств от операционной деятельности в размере $890 млн. Основные причины — выплаты сотрудникам по программам участия в прибыли, рост запасов и снижение начислений дилерских бонусов. При этом по итогам последних 12 месяцев показатель вырос относительно результата за 2025 год.

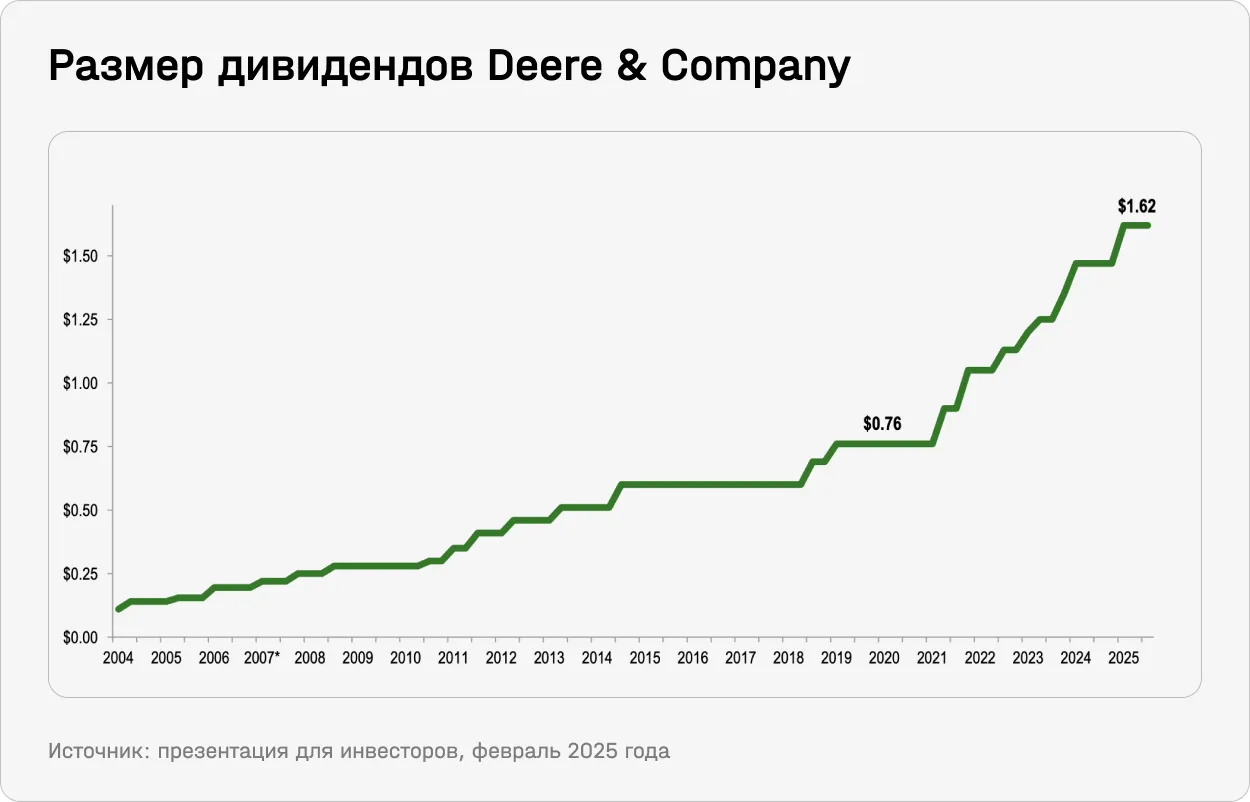

C 2020 года квартальный дивиденд Deere & Company увеличился на 113%, до $1,62 на акцию. Это предполагает дивидендную доходность на уровне 1,12%.

Оценка

Deere & Company остается бенефициаром долгосрочного роста агросектора — спрос поддерживается ростом потребления продовольствия, развитием биотоплива и ограниченностью земельных ресурсов. Однако из-за цикличности этого бизнеса компания постепенно диверсифицирует бизнес: растет доля решений с более высокой добавленной стоимостью — точного земледелия, автоматизации и цифровых сервисов. Это поддерживает маржинальность и делает выручку менее зависимой от продаж новой техники. Несмотря на рост акций на 28% за последний год, Deere & Company торгуется дешевле Caterpillar, своего главного конкурента, и выглядит привлекательно на текущих уровнях.