Доходности облигаций устремились вверх в начале года. О чем стоит беспокоиться инвесторам?

The Bell

Рынки акций очень спокойно начали новый год — S&P 500 за 10 дней практически не изменился. Но этого не скажешь про рынки облигаций. ETF долгосрочных казначейских облигаций США, известный как TLT, за первую неделю упал на 2%. Это немало для инструмента, который считается относительно консервативным. Рассказываем, что происходит, как это может повлиять на рынки акций и о чем стоит подумать долгосрочным инвесторам.

Что случилось

После небольшого перерыва, связанного с праздниками, доходности долгосрочных казначейских бумаг (трежерис) снова устремились вверх. Пока это главная история на мировых рынках, ведь влияние роста доходности распространяется и на другие классы активов. Сейчас это — «самая важная переменная, за которой следует следить» инвесторам в акции в начале 2025 года, пишут, к примеру, стратеги Morgan Stanley.

Доходность эталонных 10-летних облигаций вплотную приблизилась к 4,7%. Всего за последний месяц она выросла на 0,5 процентных пункта (п. п.), а с момента начала снижения ставок ФРС в сентябре — на целый пункт. Насколько это необычная ситуация, показывает этот график Apollo Management.

TLT — крупнейший ETF, который вкладывается в долгосрочные казначейские облигации, популярный в том числе и у российских инвесторов, — с начала сентября потерял 15%. По скорости это снижение даже опережает то, что было между 2020 и 2023 годами, когда фонд упал на 52%. Но особенность этого снижения в том, что сейчас ФРС опускает ставки, а риски инфляции уже не так тревожат рынки.

Обычно, когда ФРС снижает ставки, цены облигаций растут, особенно при отсутствии рецессии. Отчет с анализом от Deutsche Bank, опубликованный в понедельник, показал, что из 14 циклов смягчения политики ФРС с 1966 года 10-летние казначейские облигации лишь однажды показывали худшую динамику, чем сейчас.

Частично рост доходностей может быть связан с тем, что ожидания по поводу снижения ставок ФРС стали гораздо более умеренными. Если в начале цикла смягчения в сентябре рынки фьючерсов ждали, что к концу года ставки упадут ниже 3%, то теперь даже тот факт, что они достигнут 4% к концу 2025 года, не является предопределенным.

Благоприятные экономические показатели, такие как опубликованные во вторник данные по числу вакансий, отодвинули ожидания дальнейшего снижения ставок ФРС до второй половины года. Члены Федерального комитета открытого рынка (FOMC) ФРС США на декабрьском заседании также указали на целесообразность замедления темпов смягчения денежно-кредитной политики (ДКП). В опубликованном в среду протоколе заседания говорится, что «повышенная неопределенность в отношении масштабов и сроков возможных изменений в торговой, иммиграционной, фискальной и регуляторной политике» затрудняет прогнозирование экономических условий и принятие решений относительно ДКП.

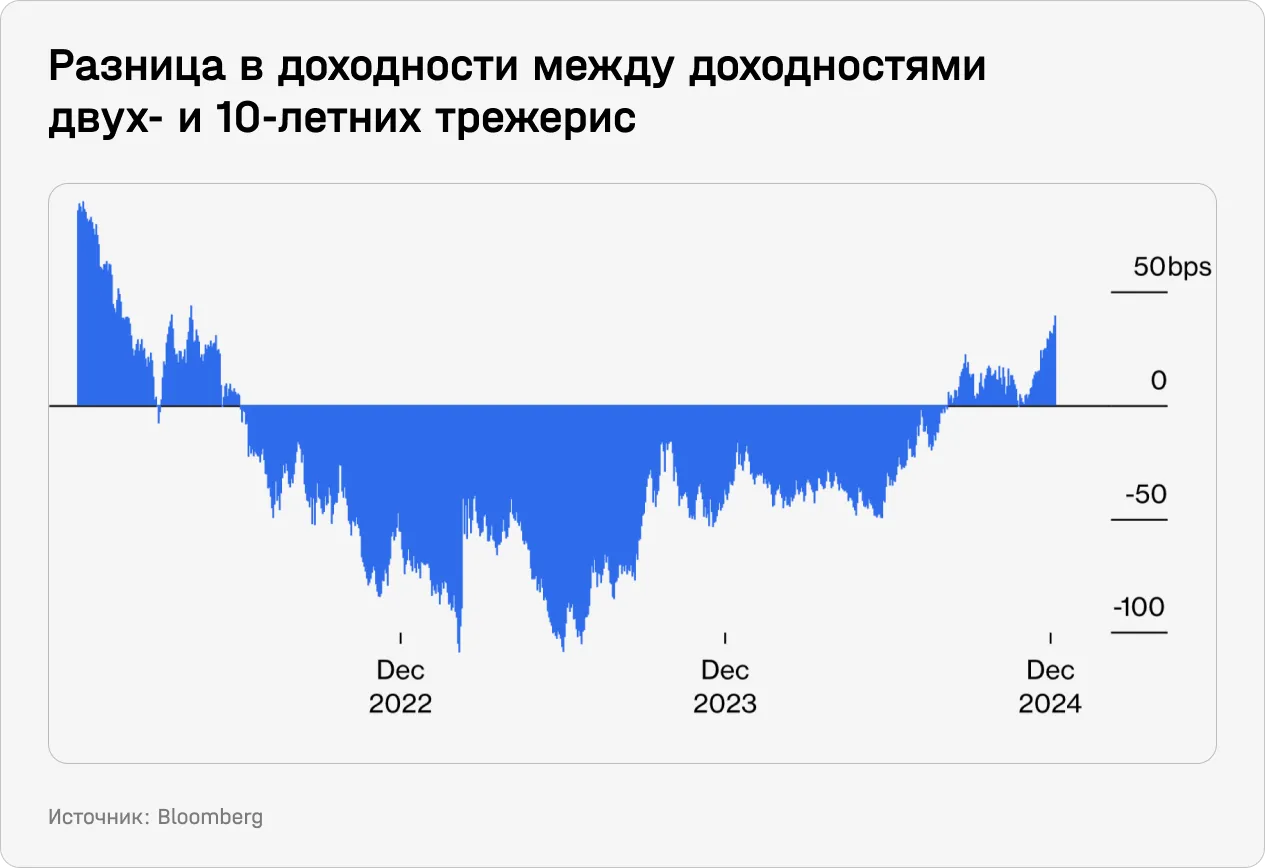

Но все это все равно не может объяснить такой рост доходностей долгосрочных облигаций, особенно по сравнению с краткосрочными, которые обычно более восприимчивы к ожиданиям по ставкам. Кривая доходности перестала быть инвертированной в сентябре и с тех пор она становится все более «крутой»: разница в доходностях 2- и 10-летних трежерис находится на максимуме за 30 месяцев.

Главная причина такого роста доходностей заключается в том, что рынки готовятся к возвращению Дональда Трампа. В частности, они все больше закладывают в цены ожидания того, что политика Трампа приведет к ускорению инфляции и росту дефицита бюджета, который и без того составляет уже 6,5% ВВП. Это дефицит нужно будет финансировать выпуском новых трежерис. По оценке Торстена Слока из Apollo, на фискальную политику приходится 80% роста доходности трежерис с середины сентября.

Введение тарифов, которыми Трамп грозит всему миру, также рассматривается как проинфляционная мера. Об этих факторах мы писали несколько раз еще летом 2024-го (1, 2). То, что республиканцы в результате выборов получили контроль и над Конгрессом, только усилило эти опасения. Инфляция обесценивает денежные потоки, которые принесут облигации в будущем. При прочих равных, чем длиннее облигации, тем больше на них влияют ожидания относительно инфляции. Риски для инфляции, равно как и возможное ускорение экономики при Трампе в результате снижения налогов, фискальных стимулов и дерегулирования, могут вынудить ФРС медленнее снижать ставки.

В результате премия за вложения в более долгосрочные облигации (term premium), которая рассчитывается Федеральным резервным банком Нью-Йорка (самый популярный показатель для оценки премии), сейчас находится на максимуме за 10 лет. Премия как раз никак не зависит напрямую от ставок ФРС.

Еще одно из объяснений падения цен трежерис именно на этой неделе приводит Bloomberg: это ажиотажный постпраздничный выпуск корпоративных облигаций и новые аукционы по размещению трежерис на $119 млрд на этой неделе. Увеличение предложения облигаций — при прочих равных — снижает цену уже обращающихся бумаг. В ближайшие недели ожидается еще больше государственных заимствований, что может способствовать дальнейшему росту доходностей.

Вообще, Минфин при Джанет Йеллен привлекал гораздо больше денег, чем обычно, за счет более краткосрочных займов, отмечает старший редактор Bloomberg Джон Уотерс. Это привело к сокращению предложения более долгосрочных облигаций и, следовательно, снижению их доходности. Скотт Бессент, выдвинутый Трампом в качестве ее преемника, хочет вернуться к выпуску более долгосрочных облигаций, что увеличит предложение и, следовательно, приведет к росту доходности. Инвесторы уже сейчас могут закладывать в цены эти ожидания.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.