Тема выпуска — как Tesla ворвалась в клуб триллионеров

Что случилось

На этой неделе в клубе компаний-триллионеров пополнение: капитализация Tesla Илона Маска впервые превысила $1 трлн. Акции за один только день во вторник взлетели почти на 10% на новостях о том, что старейшая компания по прокату автомобилей Hertz закупит у Tesla 100 тысяч электрокаров. Стоимость бумаг компании, которая еще недавно пробила максимум в $900 за штуку, поднялась до $998, а к концу недели они торговались уже по $1114.

Сделка с Hertz будет крупнейшей за всю историю электромобильного рынка: она должна принести Tesla $4,2 млрд. Обычно сервисы аренды автомобилей требуют больших скидок, но цена заказа указывает на то, что Hertz платит по ценам, близким к розничным.

На этой же неделе выяснилось, что Model 3 — самый доступный электромобиль компании Tesla — в сентябре стал самой продаваемой машиной в Европе (об этом свидетельствуют данные аналитиков Jato Dynamics). Это первый случай, когда электромобиль впервые превзошел по продажам конкурирующие модели с бензиновыми двигателями. Кроме того, европейский «авточарт» впервые возглавила заокеанская модель.

Быстрый рост капитализации (с начала года акции Tesla выросли уже больше чем на 36%) подстегивают и хорошие финансовые результаты компании: в третьем квартале она показала рекордную прибыль в $1,6 млрд.

В этом выпуске технорассылки вместе с редакторами The Bell Сергеем Смирновым и Вячеславом Дворниковым разберем, за счет чего Tesla удалось оставить позади традиционных автопроизводителей и насколько оправданна ее нынешняя стоимость.

Как Tesla обошла автогигантов

О том, насколько Tesla сохраняет чистый отрыв на рынке, можно спорить (основатель WhichEV и пионер электромобильной журналистики Джеймс Моррис считает, что компанию догоняют китайцы), но для частных инвесторов она остается больше чем автопроизводителем. «Рыночная капитализация Tesla больше, чем у девяти следующих автоконцернов, вместе взятых. Мистер Маск в очередной раз доказывает, что роль великого дисраптора сейчас окупается больше, чем когда бы то ни было», — пишет WSJ.

Мы выделили пять главных преимуществ, которые помогли Tesla обойти конкурентов:\

1. Свои комплектующие

В третьем квартале Tesla отчиталась о росте поставок на 72% в годовом выражении (до 241 300 электромобилей) — несмотря на всемирную нехватку чипов. Для сравнения, GM снизила продажи в США на треть, до 447 тысяч, а своей главной электрической модели Chevrolet Bolt — на 20% в годовом выражении и более чем вдвое в квартальном (до 4515), и сослалась именно на «кремниевый» дефицит.

Tesla тоже страдает от недопоставок, а дефицит сдерживает производство, признавал Илон Маск. Но его компания одной из первых в отрасли стала работать с чипмейкерами по предоплате, а благодаря мощному софтверному подразделению быстро адаптировала для электромобилей альтернативные микросхемы (что в условиях массового производства равносильно инженерному подвигу).

Слухи о том, что Tesla обзаведется собственной фабрикой чипов, стоит считать преувеличением. Но у компании Маска тесное партнерство с крупнейшими производителями, TSMC и Samsung, причем в кризис Tesla, в отличие от конкурентов, не отменяла заказов. А главное, что крайне нетипично для отрасли, у Tesla своя команда разработчиков чипов. Речь не о полузаказных микросхемах, а о разработке с нуля сложнейших продуктов, вроде специализированного чипа автопилота и процессора искусственного интеллекта D1 для его обучения.

Еще важнее, что Tesla c самого начала контролирует производство своих аккумуляторов, доступность и соотношение «цена/качество» которых становятся ограничивающим фактором для других производителей. Главным ее партнером по гигафабрикам остается Panasonic. Как раз на днях японская компания представила элементы увеличенных размеров 4680 (диаметр 46 мм, длина 80) со сниженной ценой в расчете на единицу емкости. Из них начнут собирать серийные батареи уже в 2022 году. Кроме того, Tesla диверсифицирует поставщиков и тип «химии» аккумуляторов. Уже сейчас электромобили младших версий сходят с конвейера с более дешевыми литий-железофосфатными аккумуляторами, а не литий-ионными, требующими много дорогих никеля и кобальта.

2. Постоянные улучшения

Tesla принято считать чем-то средним между автоконцерном и софтверной компанией, и это не лишено смысла. По большому счету компания производит единственный продукт — сейчас это электромобиль Model 3 — но постоянно совершенствует и его физическую, и программную начинку. Поэтому у ее продукции есть версии, в отличие от «модельных годов» у традиционных авто.

Видимая пользователям часть — это, конечно, обновление ПО электромобиля по WiFi (over-the-air update) и богатое функциями смартфонное приложение. С 2014 года Tesla начала внедрять обновления автопилота на уже поставленном пользователям «железе». Сначала было активировано автоторможение, потом — иные опции вплоть до вызова автомобиля в пределах стоянки. В последних версиях (для машин с 2019 года) дело дошло до полноценного автономного режима — правда, пока только для тестировщиков.

Менее очевидны преимущества полной интеграции «домашних» компонентов и постоянного комплексного повышения КПД электромобиля в целом, благодаря которому у Tesla получается «выжать» больший пробег из той же, что у конкурентов, емкости батареи. Исследователи отмечают заметный рост эффективности даже между Model 3 2019 и 2021 года и примерно 10%-ное преимущество по экономичности над главным конкурентом — Volkswagen ID.3 (11,5 по сравнению с 13 киловатт-час на 100 км в тестовом цикле WLTP). Компания реализует фирменный инженерный подход Маска: начать со сложных и дорогих решений, сделать их мейнстримными, а потом по возможности упростить и опустить цену за счет массовости.

Этот тезис хорошо иллюстрирует история с инвертором — узлом, определяющим эффективность электромобиля. В 2018 году компания сделала ставку на новые силовые карбид-кремниевые транзисторы, стала основным заказчиком их производителя, разработала своими силами и последовательно совершенствовала инвертор. В результате сейчас он вдвое легче, чем у конкурентов на традиционных OEM-компонентах, а суммарный КПД инвертора и тягового электромотора достигает 97%.

3. Относительная простота

Электромобиль конструктивно проще автомобиля — в нем, например, нет сложного и дорогого в производстве двигателя (с многочисленными навесными агрегатами и системами смазки и охлаждения), коробки передач и топливной системы. Именно в этом главная для традиционных автопроизводителей ловушка: считается, что как только стоимость аккумулятора опустится ниже $100 за киловатт-час, себестоимость электромобиля станет меньше, чем автомобиля. А у автоконцернов не останется резервов снижения себестоимости машин с двигателем внутреннего сгорания.

Tesla почти подошла к этому порогу, а в прошлом году Маск обещал его преодолеть, снизив цену аккумулятора на 50%. Дальше аккумуляторы, скорее всего, продолжат дешеветь: по прогнозам Bloomberg NEF, к 2024 году цена опустится ниже $100 за киловатт-час, к 2030 году — до $60. Это не исключает других удешевляющих производство инженерных решений — недаром внимание аналитиков привлек новый «гигапресс» на заводах Маска, позволяющий штамповать всю заднюю часть авто в один прием вместо сварки из 70 частей.

Сокращенная номенклатура деталей означает и меньшую зависимость от смежников. Тем более что та же Model 3 — это простой по интерьеру автомобиль, управление всеми функциями которого завязано на один большой экран вместо десятков кнопок и рычажков. В области автовождения Tesla сознательно отказалась от дорогой (в расчете на электромобиль) лидарной технологии в пользу камер и радаров. В этом случае затраты концентрируются в создании и обучении специализированного искусственного интеллекта, скопировать который по Wi-Fi на машины пользователей не будет стоить почти ничего.

Разобравшие Model 3 эксперты в 2019 году оценили себестоимость машины в $28 000. Сейчас Маск говорит о новом хетчбэке, продажная цена которого будет на уровне $25 000.

4. Сеть зарядок

Еще одно, как оказалось, дальновидное решение — создание собственной большой сети «быстрых» зарядок, независимых от третьих операторов и тем более госпрограмм. Сейчас в США почти 1200 Tesla Superchargers (в мире 3200), которые позволяют пополнить запас хода на 200 км за 15 минут и зарядить батарею полностью за час. В результате Teslа стали — и остаются — первыми в мире «магистральными» электромобилями: в США уже вполне реально с комфортом проехать на электротяге от побережья до побережья.

В тестах в регионах с развитой сетью быстрых зарядок Tesla устойчиво превосходят всех конкурентов по быстроте преодоления заданной дистанции и соотношению времени «на зарядке/в пути». Каково путешествовать на электромобиле без такой сети, можно понять из отчета «Авторевю» о поездке из Москвы в Карелию.

Опция быстрой зарядки не исключает городской модели использования с ночной подзарядкой от бытовой электросети. В этом случае экономия на топливе по сравнению с сопоставимым автомобилем может превышать $1000 за полгода. В большинстве штатов США пробег на $100 на электричестве сейчас вдвое-втрое больше, чем на бензине за ту же сумму.

5. Пользовательский опыт

«С динамикой Porsche Taycan, чутким управлением и собранным шасси Model 3 сложно с чем-то сравнивать… Младшая Tesla была прорывом в электромобилестроении. Ее новые конкуренты остаются в статусе претендентов на трон», — так Car Magazine резюмирует весенний сравнительный тест Tesla Model 3, Volkswagen ID.3 и китайского Polestar 2 (Volvo).

Для того чтобы прочитать о том, что основная модель компании превосходит всех конкурентов, достаточно зайти на любой форум ее приверженцев. Помимо динамики, управляемости, хорошо работающих помощников водителя и обещанного полного автопилота, в машинах можно спать всю ночь со включенной климатической установкой (и для этого продаются специальные матрасы), играть в игры, смотреть кино на огромном тачскрине или активировать сторожевой режим с отправкой видео со встроенных камер.

Критики отмечают излишне минималистичный интерьер Model 3 при цене на границе премиум-сегмента, тесноту на заднем диване, проблемы со сборкой и отдельными компонентами и не такие скромные, как можно было бы ожидать, эксплуатационные расходы.

Все это правда стоит триллион?

После выхода удачной отчетности за третий квартал (подробнее о нем мы рассказывали здесь) Morgan Stanley повысил целевую цену по акциям компании с $900 до $1200 (апсайд — 11,4%). Компания показала выдающиеся результаты, особенно с учетом сложной рыночной конъюнктуры, говорится в отчете, который изучил The Bell: продажи Tesla выросли на 73% год к году, в то время как глобальный автомобильный рынок упал на 19%.

Рентабельность по EBITDA составила 23% (в моделях инвестбанка было заложено 21%). Это лучший показатель для «масс-маркета», больше — только у производителей «люксовых» авто, вроде Ferrari. EBITDA каждого проданного электромобиля Tesla составляет $10 тысяч, отмечают аналитики. Повышение эффективности позволит снижать среднюю цену продаж (Average Selling Price, ASP) и увеличивать производство.

В Morgan Stanley теперь ожидают, что к 2030 году Tesla будет выпускать 8,1 млн в год (ранее — 5,8 млн), а темпы роста в ближайшие 10 лет составят не 23% в год, а 28%. Аналитики прогнозируют, что не позже 2025-го Tesla запустит завод в Индии, а потом еще в нескольких регионах. Всего к 2028 году у компании должно быть 10 заводов.

Индустрия электромобилей находится на том же этапе, что и индустрия автомобилей перед изобретением Генри Фордом первого сборочного конвейера, значительно снизившего цену для покупателей, пишут аналитики. Они отмечают преимущество Tesla в инновациях, дизайне и производстве: в частности, гигапресс помогает ускорить цикл производства и снизить затраты на электричество и заводские пространства.

В результате, предсказывают в Morgan Stanley, Tesla к 2027 году займет 27% рынка электромобилей (сейчас — около 20%), к 2030-му этот показатель составит 22%. Сами электромобили в 2030-м составят 40% от общих продаж авто. Аналитики прогнозируют, что выручка компании вырастет с $51 млрд в 2021-м до $436 млрд в 2030-м, а прибыль на акцию — с $6 до $43.

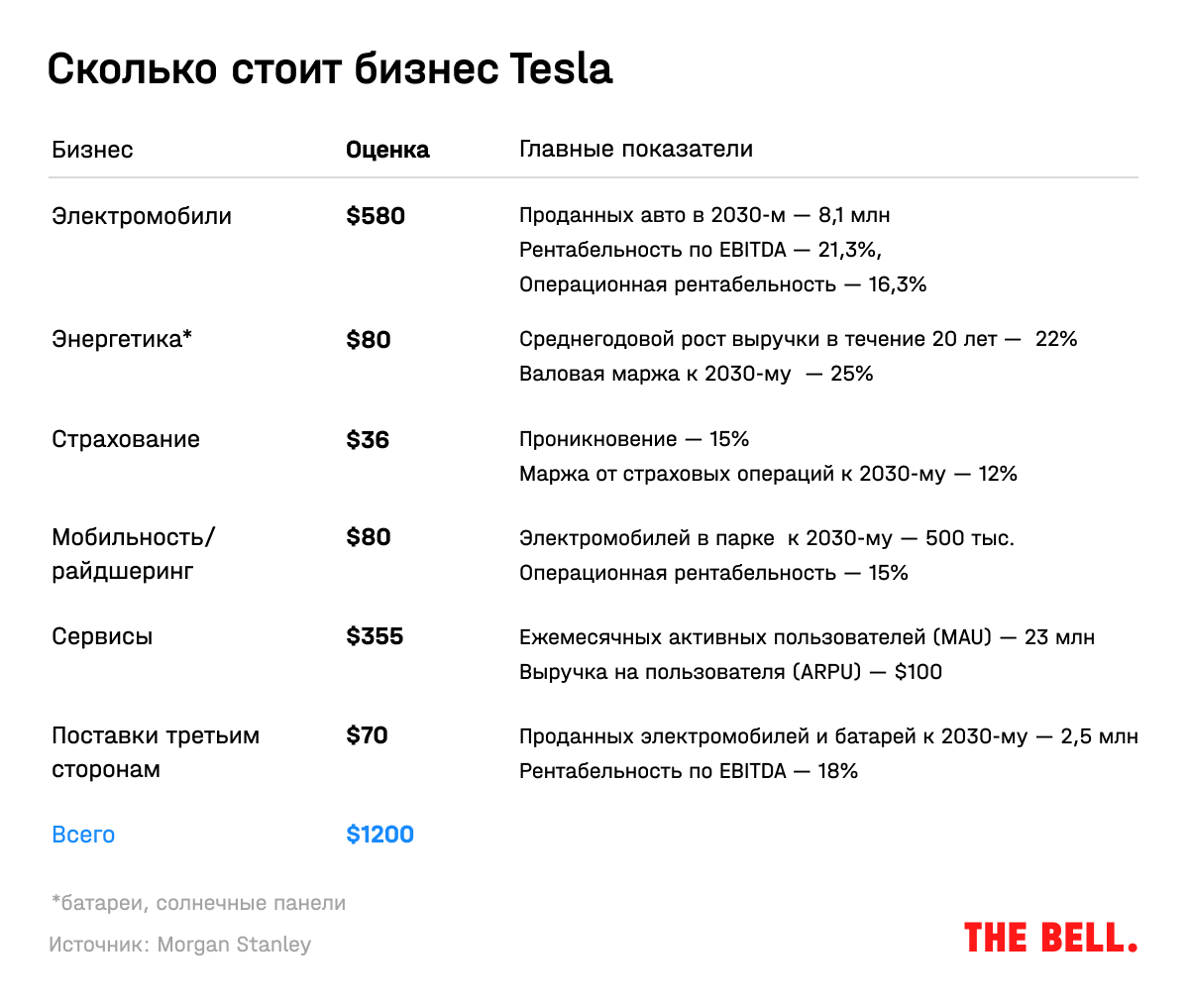

Стоит учитывать, пишут аналитики Morgan Stanley, что производство электромобилей определяет только 50% стоимости компании (см. табл. ниже). Еще 30% — еще более высокомаржинальные сервисы: автопилот, зарядка, обновления, контент и т. д. Благодаря росту продаж авто увеличится база пользователей этого сервиса: к 2030 году на него, по прогнозу, будет приходиться 17% EBITDA компании, к 2040-му — 37%. Вот из чего, по мнению банка, складывается цена акции Tesla в $1200:

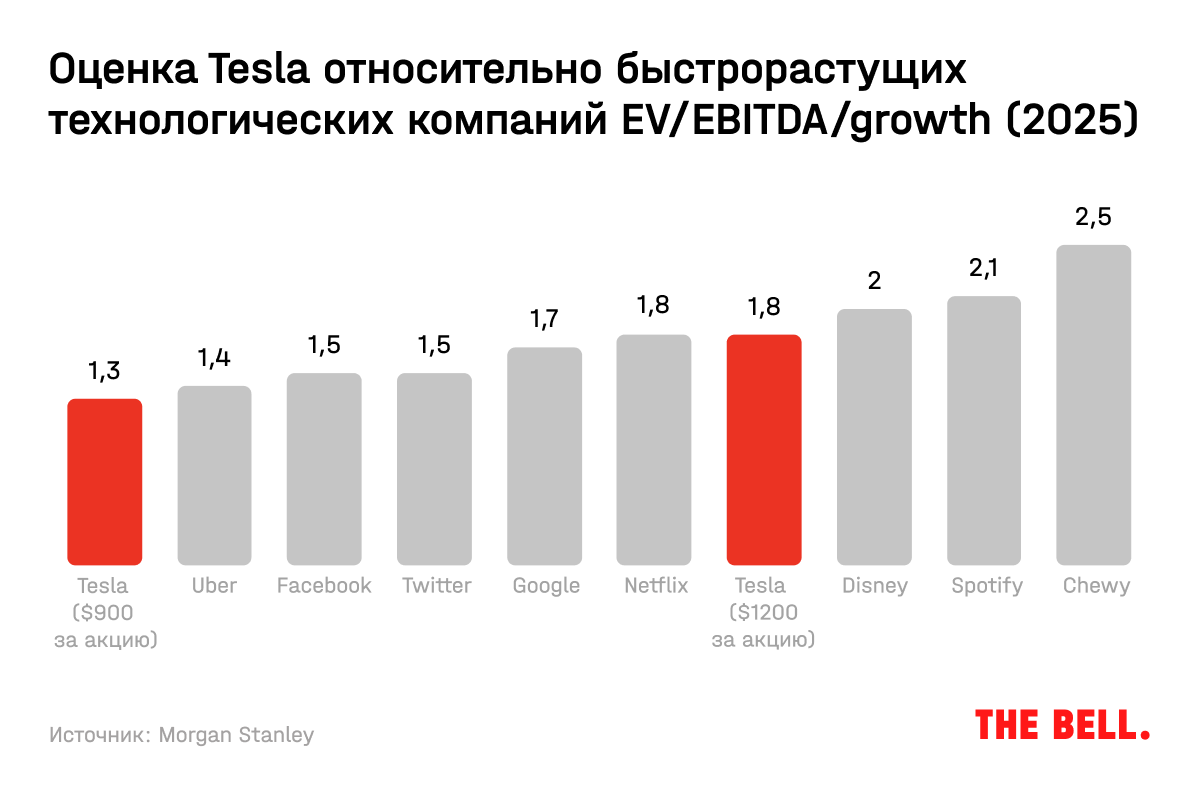

Целевая цена акций Tesla — высокая по сравнению с акциями других автопроизводителей (3x продаж в 2030-м, 14x EBITDA и 29x P/E). Однако в сравнении с другими быстрорастущими софтверными компаниями оценка выглядит более справедливой (см. график ниже). При этом прогноз инвестбанка — не самый оптимистичный на Уолл-стрит. После выхода квартального отчета аналитик Piper Sandler Алекс Поттер, к примеру, повысил целевую цену по акциям Tesla с $1200 до $1300. Он считает, что к 2030 году продажи компании достигнут 11,5 млн.

МЕССЕНДЖЕРЫ

Павел Дуров запустил в Telegram рекламную платформу с порогом входа в 2 млн евро

Спустя почти год после первого анонса рекламной монетизации Telegram на этой неделе наконец объявил о запуске платформы для размещения рекламы в популярных каналах.

Минимальная стоимость рекламного сообщения составит 2 евро за тысячу показов — дешевле, чем средняя цена рекламы в Facebook. Зато Telegram установил для рекламодателей жесткий порог бюджета — не меньше 1 млн евро, плюс депозит еще на 1 млн евро, который можно будет вернуть только после закупки рекламы не менее чем на 10 млн евро. При этом в мессенджере не будет таргетинга на данных пользователей, а само рекламное сообщение будет коротким (160 символов) и без внешних ссылок. Скорее всего, введение минимального бюджета объясняется желанием Telegram собрать пул рекламных агентств-селлеров, которые возьмут на себя продажи рекламы и работу с клиентами.

Для Telegram поиск надежной модели монетизации — вопрос выживания и продолжения конкуренции с лидерами рынка, прежде всего WhatsApp, принадлежащего Facebook и не имеющего проблем с финансированием. Но не меньшая интрига в этом сюжете для пользователя — как повлияет появление официальной платформы на нынешний «серый» рекламный рынок в Telegram, значительная часть которого приходится на корпоративные или политические информационные войны.

ДЕНЬГИ

Техногиганты — все еще на коне

Замедление восстановления мировой экономики и ускорение инфляции пока не могут поколебать позиции крупнейших американских технокомпаний. На этой неделе вышли квартальные отчетности бигтехов. Google и Microsoft объявили о рекордных финансовых показателях. И даже у Facebook дела обстоят не так плохо, как могло бы показаться, если открыть американскую прессу в этот понедельник, когда 17 изданий одновременно опубликовали новую разоблачительную серию Facebook Papers о внутренней работе корпорации.

- Дела у Google — лучше всех: Alphabet отчиталась о росте выручки на 41% (рекорд за 14 лет), до $65,12 млрд. Чистая прибыль выросла на 68%, до $18,94 млрд (втрое больше, чем в том же квартале до пандемии, и на 20% лучше оценок аналитиков). Google стал главным бенефициаром стремительного роста мирового рекламного рынка. А вот рост YouTube и облачных сервисов оказался не таким большим, как рассчитывали аналитики.

- Значительно превзошла прогнозы аналитиков и отчетность Microsoft — выручка компании за третий квартал выросла на 22%, до $45,3 млрд, чистая прибыль — на 48%, до $20,5 млрд. Здесь главным драйвером стало продолжение тренда на удаленную работу, позволившее выручке облачных сервисов Microsoft вырасти на 50%.

- В квартальном отчете Facebook показала выручку в $29,1 млрд (+35% год к году) и прибыль $9,2 млрд (+18%). Рост выручки замедлился по сравнению с первым полугодием (+52%), но оказался лишь немного ниже консенсуса, а по прибыли на акцию соцсеть даже немного превзошла прогнозы.

МЕТАВСЕЛЕННЫЕ

Meta вместо Facebook

На этой неделе Марк Цукерберг объявил о смене корпоративного названия Facebook. Компания, которая оставляет соцсети только одним из продуктов и бросает все силы на строительство метавселенной (это слово вы будете слышать все чаще и чаще), теперь будет называться Meta. О ребрендинге Цукерберг объявил на конференции, на которой представил концепцию метавселенной Facebook и показал наброски того, как она будет выглядеть.

Конечно, у ребрендинга есть и вторая цель — дистанцировать компанию от многочисленных скандалов, связанных с Facebook, и антимонопольных исков, грозящих ей серьезными проблемами, вплоть до принудительного разделения (сам Цукерберг, разумеется, горячо это отрицает).

Даже десятки миллиардов инвестиций и вся сила Facebook не гарантируют успех амбициозного предприятия Цукерберга. Но в сторону метавселенной думает не один он — похожие планы есть и у Microsoft, и особенно у игровых компаний (здесь эталоном пока выступает экосистема Roblox). Скорее всего, в том или ином виде метавселенная в обозримом будущем появится, станет частью нашей жизни и породит множество новых бизнесов. О том, как она может быть устроена, мы рассказывали этим летом в одном из выпусков технорассылки.

READ LATER

- Почему историю с ИИ-оракулом Delphi, который должен был давать искусственно сгенерированные ответы на сложные этические вопросы, лучше воспринимать как поучительную

- Успех сериала «Игра в кальмара» вызвал ажиотаж: Netflix с начала октября подорожал на 10%, а в попытке угадать новый хит спекулянты скупают акции корейских студий. Как выглядят акции Netflix с точки зрения долгосрочного инвестора?

- Что нужно знать про новые MacBook Pro после первых реальных тестов