Куда делись инвестиции в ИИ, зачем «Яндексу» «Азбука вкуса» и кому грозит цифровой налог

Тема выпуска — что происходит с инвестициями в искусственный интеллект.

Венчурный рынок остывает к искусственному интеллекту. В глобальном масштабе инвестиции в 2020 году упали на 25%, в России — более чем на 60%. Что стоит за этим трендом, специально для этого выпуска технорассылки The Bell рассказывает Денис Ефремов, принципал Fort Ross Ventures, венчурный партнер Seedstars и автор Telegram-канала proVenture.

В разгар пандемии в 2020 году глобальные венчурные инвестиции падали на 30–70% год к году, но по итогам 12 месяцев ключевые локации — США и Европа — все же прибавили примерно 15%. На этом фоне печально выглядит сегмент ИИ, который упал на 25%: с $20 млрд в 2019 году до $15 млрд в 2020-м. В 2019 году был рост на 21%, обеспечивший максимальное финансирование за последние пять лет. (Если учесть вообще все сделки, не только венчурные, то, по данным Стэнфорда, рынок в 2020 году все же вырос на 9% — до $42 млрд.)

Цифры легко объяснимы. Инвесторов в 2020 году интересовали направления с большими показателями роста (traction). Больше всего денег привлекли SaaS-бизнесы. В некоторых сегментах рост год к году составил 30%. DeepTech остался немного в стороне, и инвестиции в этот сегмент прибавили только 9%, если оперировать самыми оптимистичными данными.

А что в России? В России все гораздо хуже

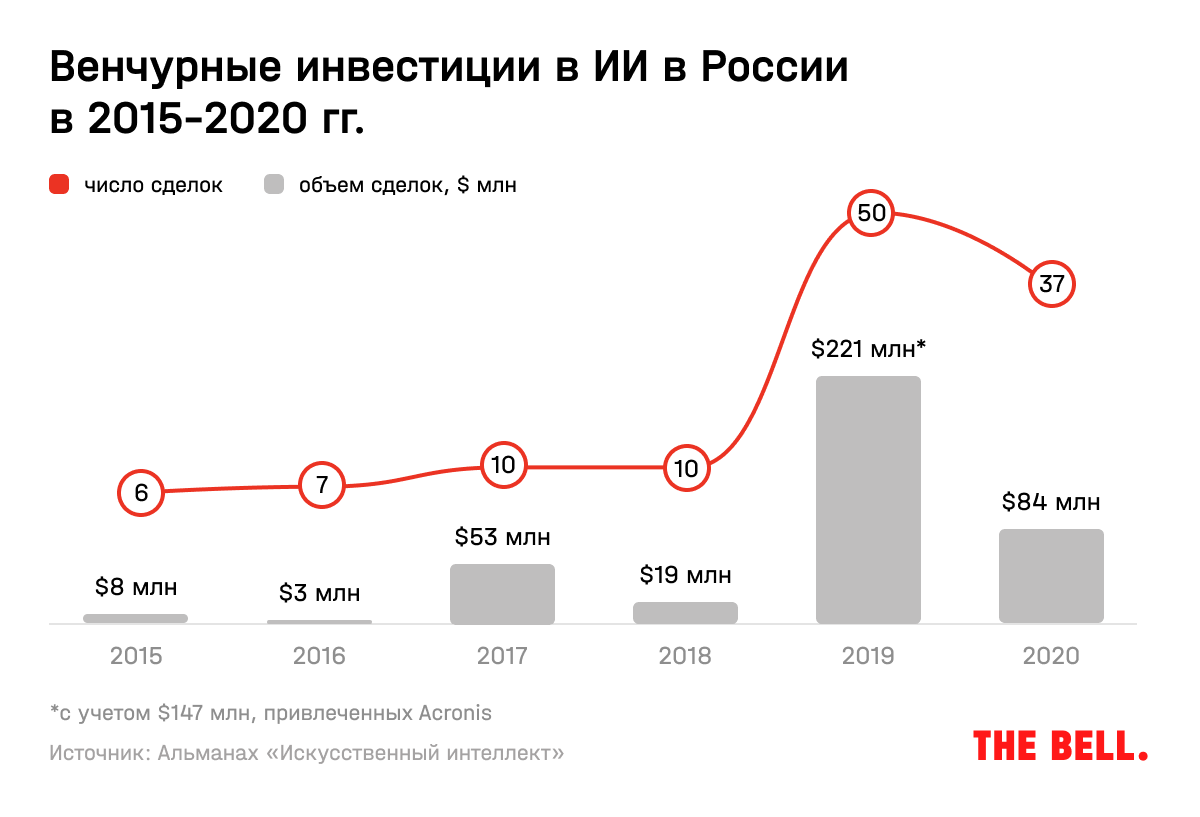

По оценке Dsight, весь венчурный рынок сократился на 19% — до $703 млн. Венчурные инвестиции в проекты в области ИИ составили лишь $84 млн. Падение год к году — 63%. В 2019 году, правда, была одна очень крупная сделка: $147 млн привлекла компания Acronis. Если ее исключить (Acronis — швейцарская компания, которую с Россией связывают в основном лишь происхождение основателя Сергея Белоусова и наличие россиян в штате), рынок в 2020 году подрос на 6%. Но число сделок при этом сократилось на 26% — до 37.

В итоге российский венчурный рынок в области ИИ в 2020 году занял всего 0,2% мирового. В 2019 году доля составила 0,6% с учетом инвестиций в Acronis, или те же 0,2%, если их не учитывать.

В то же время российский рынок представлен 480 компаниями, которые за прошлый год зарегистрировали 40 патентов в области ИИ (+14% к прошлому году), а общий объем рынка для таких проектов составляет 292 млрд рублей ($3,9 млрд). Российские ученые делают за год более 1,1 тыс. публикаций. Российские вузы выпускают более 3,5 тыс. специалистов. Таким образом, потенциал для инвестиций явно присутствует.

Отраслевой профиль ИИ-стартапов в России

Средневзвешенный размер сделки вырос на 40%: с $1,6 млн в 2019 году до $2,3 млн в 2020-м без учета экстремумов. При этом втрое сократился средний размер посевного раунда: с $0,9 млн до $0,3 млн. Значительно усох средний размер раунда B: в среднем $3,5 млн в 2020 году против $5,1 млн годом ранее. Соответственно, общий рост был обеспечен появлением раундов на еще более поздней стадии, стадии С (в среднем в 2020 году привлекали $13,6 млн), а также ростом среднего чека на раунде А с $1,8 млн до $2,4 млн.

Отраслевой анализ венчурных сделок в России показывает, что больше всего инвестиций привлекают проекты в трех областях: DeepTech (27%), HealthTech (21%) и Hardware & Industrial Tech (20%). За ними следуют различные b2c-приложения, финтех-проекты и решения в области автоматизации процессов. Последние также являются лидерами по числу сделок (19%), далее идут медицинские проекты (15%), проекты в области DeepTech и проекты в области маркетинга (оба — по 12%).

В сравнении с мировым рынком в России не охвачены такие популярные области для применения ИИ, как автономное вождение, open source, мода и видеоигры. Кроме того, у нас менее развиты ИИ-проекты в таких областях, как автоматизация процессов и EduTech.

Интересно также, что 84% по объему и 79% по числу сделок занимают стартапы, которые работают по модели b2b.

Кто и на какой стадии инвестирует в ИИ в России

Стартапы на стадии роста и более поздних стадиях (B и выше) в последние три года лидируют по объему привлеченных инвестиций. В 2020 году — 72%. Это те самые крупные сделки, которые двигают наш рынок. Это, например, привлечение Acronis $147 млн от Goldman Sachs в 2020 году. Или привлечение 990 млн рублей ГК «Цифра» (инвестор — VEB Ventures) и 1 млрд рублей NtechLab (РФПИ) в 2020-м.

Посевная стадия (seed) по объему скатилась с 37% в 2017 году до всего лишь 6% в 2020-м. По числу сделок она при этом остается самой распространенной: 40–50% в последние три года.

Вместе две эти особенности — высокая доля инвестиций на поздних стадиях при значительно большем числе seed-сделок — говорят о том, что наш рынок находится в зачаточном состоянии. О том же говорит и общее число инвесторов. В 2020 году хотя бы в одной сделке приняли участие только 53 инвестора, что на 42% меньше, чем в 2019-м.

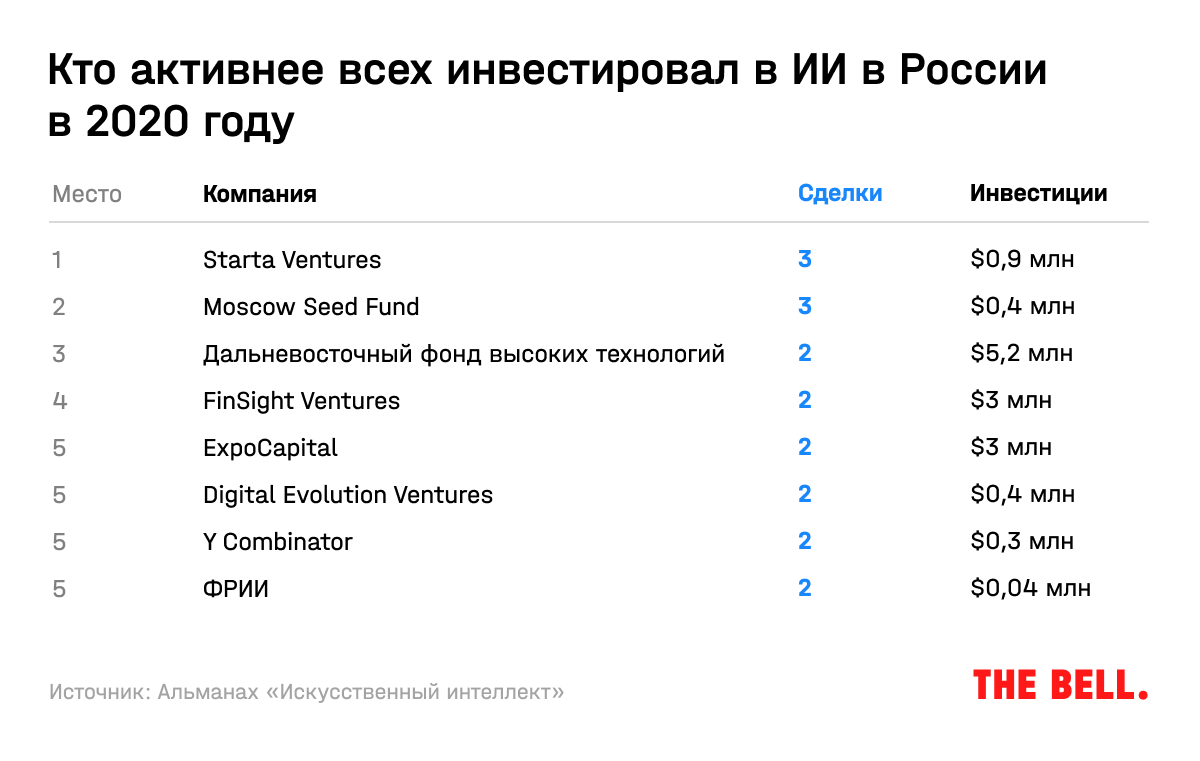

Среднее число инвесторов в сделке сократилось на 22%: с 1,84 в 2019 году до 1,43 в 2020-м. Только восемь инвесторов сделали две и более сделок. Лидеры — Starta Ventures и Moscow Seed Fund — сделали по три сделки. Это очень мало. Даже американский Y Combinator поддержал больше компаний из России, чем многие локальные инвесторы. В его программу попали два стартапа.

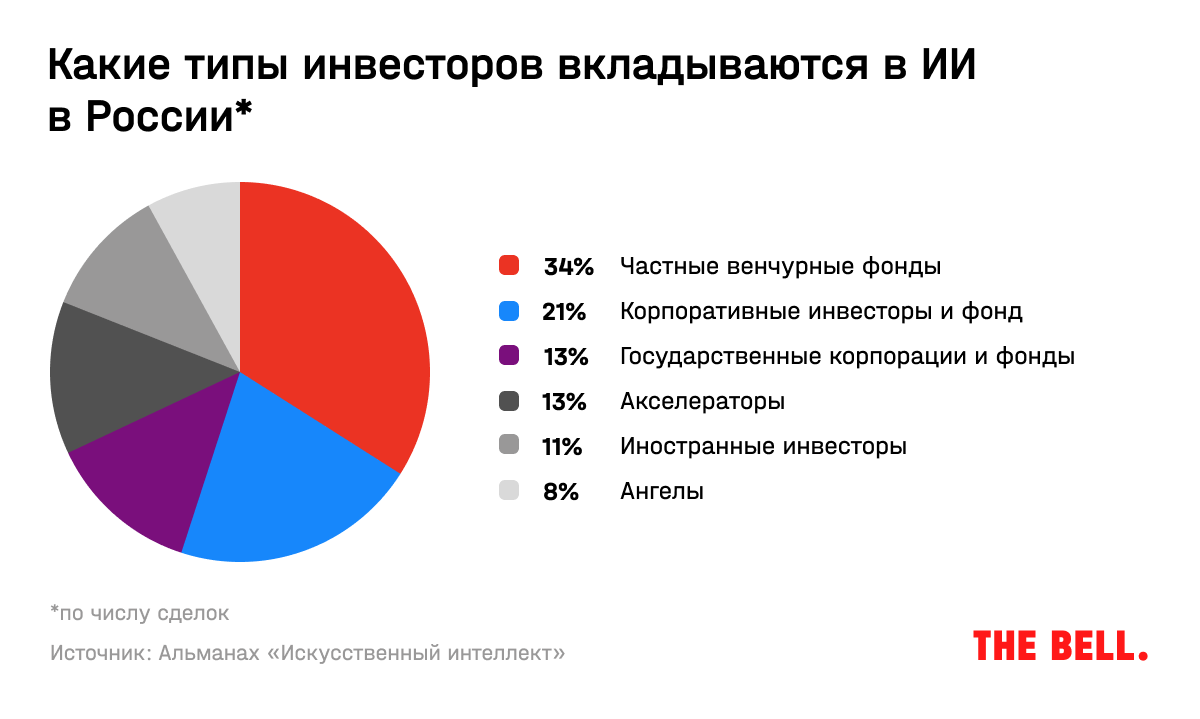

По числу сделок более трети (34%) рынка у нас занимают частные венчурные фонды, за ними следуют госкорпорации и госфонды (21%).

Что касается выходов, то в 2020 году случился лишь один: фонд Flint Capital продал часть доли в стартапе Sum&Substance. В 2019 году только в сегменте DeepTech было четыре сделки на $82 млн. Впрочем, и это немного.

Что дальше

В российском венчуре в сегменте ИИ за успешным годом часто следует провальный. Рынок пока слишком мал и плохо развит, чтобы в нем могли проявиться устойчивые тренды. Но первая половина 2021 года все же вселяет оптимизм — судя по тому, что на рынке происходят крупные сделки, объем инвестиции в ИИ по итогам года должен вырасти. Хочется верить, что именно этот тренд станет устойчивым.

Статья основана на данных отчета «Альманах “Искусственный интеллект”: Индекс 2020 года» (аналитический сборник №8», секция «Стартапы и инвестиции», которая подготовлена при поддержке Fort Ross Ventures и Telegram-канала proVenture.

СДЕЛКА

«Яндекс» ведет переговоры о покупке «Азбуки вкуса»

«Яндекс» ведет переговоры о покупке сети дорогих супермаркетов «Азбука вкуса», узнал на этой неделе The Bell. Смысл сделки — в синергии «Азбуки вкуса» с сервисом быстрой доставки еды «Яндекс.Лавка», пояснил один из собеседников. Обе компании ориентируются на премиальную аудиторию, «Лавка» активно развивает сегмент продажи готовой еды, в котором исторически сильна «Азбука вкуса», и сможет за счет сделки быстро нарастить это направление. Кроме того, такая сделка поможет снизить закупочные цены для «Лавки» за счет объединения закупок с крупным ритейлером. В недавнем интервью The Bell глава бизнес-группы электронной торговли и логистических сервисов «Яндекса» Даниил Шулейко говорил об амбициях компании войти в топ-3 крупнейших российских ритейлеров, не делая различий между онлайном и офлайном. Объясняя смысл сделки, все собеседники The Bell на розничном рынке приводили в пример покупку Amazon премиальной сети супермаркетов Whole Foods. Примечательно, что после продажи она сохранила и офлайновые магазины, и бренд — то же самое, с большой вероятностью, может произойти и с «Азбукой».

Стоимость «Азбуки вкуса» аналитики оценивают примерно в 20 млрд рублей без учета долга: приличные российские ритейлеры сейчас торгуются с мультипликаторами 5–6 к EBITDA, говорит управляющий директор Prosperity Capital Management Алексей Кривошапко. По данным самой «Азбуки вкуса», в 2020 году EBITDA компании по российским стандартам отчетности составила 3,27 млрд рублей при выручке 75 млрд рублей. Показатель по МСФО за 2020 год, который был бы более корректным, компания не раскрывает. В 2019 году он составлял 2,7 млрд рублей.

НАЛОГИ

Каким будет цифровой налог для иностранных IT-компаний

Российские власти придумали концепцию нового налога для иностранных цифровых корпораций — их могут заставить платить 3% от прибыли, полученной от предоставления услуг россиянам. А полученные деньги направят на льготы для отечественных цифровых компаний, так как «их больше невозможно финансировать из государственного бюджета». Правда, идет ли речь о налоге, рассчитываемом от выручки или от чистой прибыли, которую компания получает в России, пока непонятно. В правительстве сейчас допускают два варианта — введение нового налога в одностороннем порядке и присоединение к глобальной системе налогообложения транснационалов, о создании которой договорилась на прошлой неделе G7. От этого выбора может зависеть и конфигурация налога:

- План ОЭСР, известный как программа BEPS 2.0 (то, что обсуждалось на G7), предполагает введение для международных цифровых компаний налога на прибыль в странах, где у них есть существенная клиентская база.

- Второй вариант — налог на цифровые услуги (Digital Services Tax) обычно считается как процент с оборота иностранной компании в стране после вычета НДС, говорил The Bell Григорий Щичко, руководитель налогового направления Xsolla. Но после введения такого налога в одностороннем порядке у многих стран возникали проблемы с США. Дональд Трамп пообещал ввести увеличенные ввозные пошлины на товары из этих стран, чтобы компенсировать введение налога для американских компаний, и новая администрация от этих планов вовсе не отказалась.

Главное, что платить за это придется, скорее всего, разработчикам и, вслед за ними, пользователям. App Store и Google Play, которые точно подпадают под новый налог, скорее всего, переложат новую нагрузку на разработчиков приложений — по крайней мере так они поступили после введения цифрового налога в Великобритании.

READ LATER

- Как США из-за проблем в визовой политике теряют стартаперов-иностранцев и какие страны их активно переманивают

- Как Китай уступает первенство в майнинге криптовалют и куда мигрируют блокчейн-энтузиасты

- Заканчивается ли эра венчурных субсидий для компаний вроде Uber и Lyft и что будет с их бизнесом после