Стоимостного инвестора от любого другого можно отличить по тому, какую цену он готов заплатить за ценные бумаги той или иной компании. В очередном материале цикла «Стоимостное инвестирование в лицах и принципах» партнер Movchan’s Group, доцент Школы финансов факультета экономических наук НИУ ВШЭ Елена Чиркова рассказывает, почему многие стоимостные инвесторы покупают акции дешево и как они понимают, в какой момент они стоят действительно дешево, а в какой — дорого.

В чем суть стоимостного инвестирования? Если ограничить ответ одной фразой, можно сказать так: суть — в дешевых покупках. Но дальше начинаются нюансы. Кто-то (как, например, Вальтер Шлосс или Бенджамин Грэм) считает, что лучше покупать посредственные компании по низким ценам. Кто-то (например, Уоррен Баффет) стремится покупать первоклассные компании по приемлемым ценам. Кстати, сам Баффет мигрировал от первого подхода, который исповедовал его учитель Грэм, ко второму.

Первый подход, характерный для Грэма, не изжил себя до сих пор. Есть огромный пласт научных работ, в которых исследуется зависимость инвестиционной доходности от того, в дорогие или дешевые акции вкладывается инвестор. Обычно в таких исследованиях все акции, обращающиеся на какой-либо бирже, делят на десять децилей или пять квинтелей: равные части. В первом дециле или квинтеле самые дорогие компании по какому-либо из индикаторов цены, в последнем — самые дешевые. Самые дешевые обычно называются стоимостными акциями (value stocks), самые дорогие часто называют «гламурными» (glamour stocks). Последние — модные или быстрорастущие акции (что, как правило, одно и то же). В качестве меры дороговизны берут какой-либо из мультипликаторов или сразу все:

- P/E (Price/Earnings) — цена/прибыль;

- P/CF (Price/Cash Flow) — цена/денежный поток;

- P/S (Price/Sales) — цена/выручка;

- P/BV (Price/Book Value) — цена/балансовая стоимость активов;

- D/P (Dividends/Price или dividend yield) — цена/дивиденды или дивидендная доходность.

При этом в случае с последним показателем (D/P) акция тем дешевле, чем он выше. Во всех остальных случаях — наоборот.

Во всех таких исследованиях доходность меряется на длинном — трех- или пятилетнем — горизонте, но с расчетом годовых значений. При этом портфель раз в полгода ребалансируется — заново проводится оценка, на основании которой компания относится к тому или иному децилю (квинтелю).

Сами исследования я здесь упоминать почти не буду — их несколько десятков. Исследовались разные временные периоды, разные показатели, разные биржи и разные страны, среди которых США, Великобритания, Япония, Франция, Швейцария и Германия. Скажу лишь, что первое исследование такого рода было опубликовано Френсисом Николсоном в 1968 году. Оно охватывает период с 1932 по 1962 год, в качестве мультипликатора был выбран P/E, исследовалось 198 американских компаний из 18 отраслей. Одно из самых свежих — исследование Джефри Оксмана, Сунила Моханти и Тобиаса Карлайла 2012 года, которое делалось на Лондонской бирже на временном отрезке с 1975 по 2010 год, а в качестве мультипликатора использовался NCAV/MV (net current asset value/market capitalization) — чистая стоимость оборотных активов/рыночная капитализация. Показатель NCAV был изобретен Грэмом и рассчитывается как стоимость оборотных активов (оборотный капитал) минус стоимость всех обязательств. Логично, конечно, из оборотных активов вычитать не все пассивы, а только оборотные, но Грэм пошел по самому жесткому пути. Упомяну также, что в исследовании Роджера Иботтосона и Пола Каплана 1986 года наряду с показателем P/BV исследуется и другой показатель Грэма — 2/3 от стоимости чистого оборотного капитала.

Абсолютно все исследования — на всех мультипликаторах, временных периодах и рынках — показывают, что выгоднее вкладываться в дешевые акции. Зависимость между номером кластера и доходностью — практически линейная. За исключением того, что в некоторых исследованиях обнаружено, что девятый кластер ведет себя лучше, чем десятый, — возможно, потому, что в десятом слишком много компаний в предбанкротном состоянии. Эффект особо не уменьшается со временем. Так, в исследовании Николсона разница между первым и пятым кластером составила 3 процентных пункта (п.п.) в год (10% и 7% соответственно), в чуть более позднем (1977 года) исследовании Санджоя Басу на данных 1957–1971 годов по компаниям на Нью-Йоркской бирже разница между первым и пятым кластером составила 7,2 п.п. (16,3% и 9,5% соответственно), а в исследовании Тима Луграна и Джея Веллмана, проведенного на данных 1963–2009 годов для нефинансовых компаний на американских биржах, где был взят показатель EV/EBITDA (стоимость бизнеса/EBITDA) и другие, он даже больше: 10 п.п.

Не знаю ни одного управляющего, который использовал бы этот эффект в чистом виде, то есть механически вкладывался бы только в пятый квинтель или десятый дециль всех акций, котируемых на той или иной бирже. Однако он имеется в виду. Например, на этот эффект ссылается Грэм в последнем издании «Разумного инвестора» — 1971 года. В книге Дремана Contrarian Investment Strategies: The Psychological Edge об этом также много написано.

Нобелевский лауреат по экономике Роберт Шиллер сформировал вместе с банком Barclays семью индексов недооцененных отраслей США — Shiller Barclays CAPE US Index Family. Создание ETF (exchange traded funds) — биржевых инвестиционных фондов, реплицирующих данные индексы, — попытка дать инвесторам инструмент, который позволяет сыграть на подобном эффекте.

Как определяют «завышенность» или «заниженность» рынка

Итак, покупать нужно преимущественно дешевые акции. Поговорим о том, что такое «дорого» и что такое «дешево». В этой колонке — на примере фондового рынка в целом, в следующей — на примере отдельных акций.

Ответить на первый вопрос проще. Ведь ключевым фактором, который влияет на стоимость акций, является рост чистой прибыли, а чистая прибыль компаний, входящих в индекс в целом, вряд ли будет расти темпом 15% или 20% в год на протяжении нескольких лет, тогда как чистая прибыль отдельной компании — может.

Применение рыночных коэффициентов — это, пожалуй, универсальный метод для диагностики уровня фондового рынка в целом. Для этого, как правило, используют четыре основных мультипликатора:

- Q Тобина (pыночная стоимость активов/цена их замещения);

- MC/GDP (cовокупная рыночная капитализация/ВВП);

- DIV/P (dividend yield, дивидендная доходность);

- P/E (цена/прибыль).

При определении «завышенности» или «заниженности» уровня рынка отталкиваются обычно от исторических средних, считающихся целевым уровнем, к которому показатель будет тяготеть. Насколько это оправданно в случае того или иного показателя — вопрос.

Q Тобина

Исторические средние показателя Q Тобина для американского рынка существенно ниже единицы и составляют около 0,78. На рисунке ниже хорошо видно, что в кризисные годы Q Тобина падал до 0,3, даже в периоды экономического процветания редко превышал единицу, а на пике интернет-пузыря достиг 1,6 — астрономического значения. Расчет стоимости замещения активов для рынка в целом является крайне сложным, трудозатратным и несколько субъективным. В то же время вряд ли кто сейчас считает такие показатели сам, когда они есть в базе данных Bloomberg.

MC/GDP

У показателя «совокупная рыночная капитализация/ВВП» есть серьезный недостаток: уровни конкретного года нельзя сравнивать с историческими средними на длинном интервале.

Исторические и межстрановые сравнения корректны, только если публичные компании генерируют фиксированную долю ВВП или прибыли в совокупной прибыли всех компаний в стране. В силу различного институционального устройства экономик разных стран не существует оптимального отношения капитализации публичных компаний к ВВП. Хорошо известно, например, что американские компании в большей степени финансируются за счет фондового рынка, а немецкие — за счет кредитования. Институциональное устройство экономики может сильно отличаться и в масштабах одной страны: скажем, в 1920-е и в наше время в США. Сравнивать столь отдаленные годы по показателю «капитализация/ВВП» некорректно даже для одного рынка.

У данного показателя есть еще один изъян. Совокупная рыночная капитализация включает глобальные компании, которые могут генерировать прибыль в разных странах. Капитализация этих компаний отражает их прибыль, которая никак не связана с ВВП страны инкорпорирования. Получается, совокупная капитализация рынка конкретной страны не должна строго соотноситься с ВВП данной страны, даже несмотря на то, что при расчете показателя иностранные компании, котирующиеся на национальной бирже, не учитывают.

Высокий показатель «капитализация/ВВП» в принципе характерен для небольших, но развитых стран. И даже необязательно, чтобы там котировалось много иностранных компаний. Например, он высок в Швейцарии, где местный рынок маленький, но в стране есть несколько очень крупных транснациональных компаний и банков вроде Nestle, Novartis, Lindt и UBS, чьи выручка и прибыль несопоставимы с тем, сколько они получали бы, работая только на национальный рынок. По понятным причинам очень высок показатель MC/GDP и в Гонконге.

MC/GDP — показатель, который Уоррен Баффет рекомендует использовать для оценки уровня рынка в целом. (Сам он его при этом, правда, не использует.) При этом он же считает, что, если соотношение достигло 200%, как это случилось во время пузыря доткомов, покупая акции, инвестор играет с огнем. Если оно упало до 70–80%, покупка акций должна сработать хорошо.

Показатель «совокупная рыночная капитализация/ВВП» применим на промежутках времени, когда институциональные сдвиги в экономике минимальны. На таких временных интервалах он может быть весьма эффективным индикатором финансового пузыря. Например, с 1990 по 2000 год отношение совокупной капитализации к ВВП во Франции выросло с 28% до 110,5%, а в США этот показатель удвоился (60% и 120% соответственно). В Японии оно выросло с 40% в 1984 году до 235% на пике финансового пузыря в 1989-м.

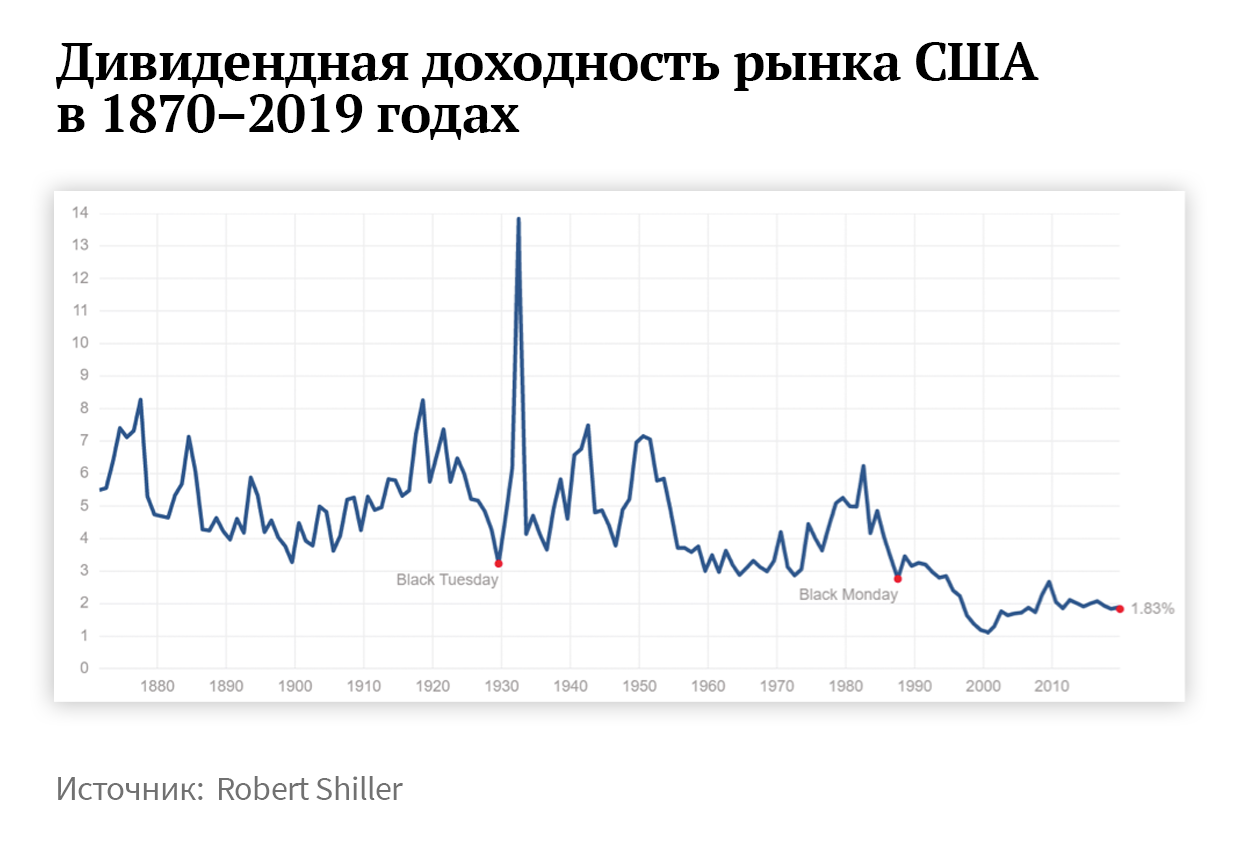

DIV/P

DIV/P

Исторический средний показатель DIV/P, или дивидендная доходность, для рынка США с 1900 года составляет 4%. Однако на вопрос о сравнимости показателя DIV/P за разные, отдаленные друг от друга годы ответить тоже непросто.

Доходность от вложений в акции складывается из дивидендной доходности и роста курсовой стоимости акций. Показатель DIV/P служил бы хорошей аппроксимацией общей доходности и, следовательно, справедливой цены акций, если бы доля дивидендов в чистой прибыли была бы константой во времени. Но это не так.

В XIX веке корпорации выплачивали в виде дивидендов практически всю прибыль. Доля прибыли, выплачиваемая в виде дивидендов, в 1930-е годы все еще составляла 90%, но сократилась примерно до 1/3 в 2000-е. Сейчас корпорации все больше средств направляют на развитие. Не удивительно, что с начала 1950-х мы наблюдаем резкое падение доли денежного потока, выплачиваемого в виде дивидендов, в стоимости акции. Кроме того, с середины 1980-х стали бурно расти выкуп акций с рынка для выплат инвесторам. То есть это квазидивиденды.

В итоге, наверное, можно утверждать, что справедливый уровень DIV/P в настоящее время может быть несколько ниже, чем исторические средние, рассчитанные за всю историю наблюдений. В начале XX века спекулянты и инвесторы смотрели именно на дивиденды и, соответственно, на показатель P/DIV, а не на прибыль и, соответственно, показатель P/E. Сейчас же P/E стал более важным показателем.

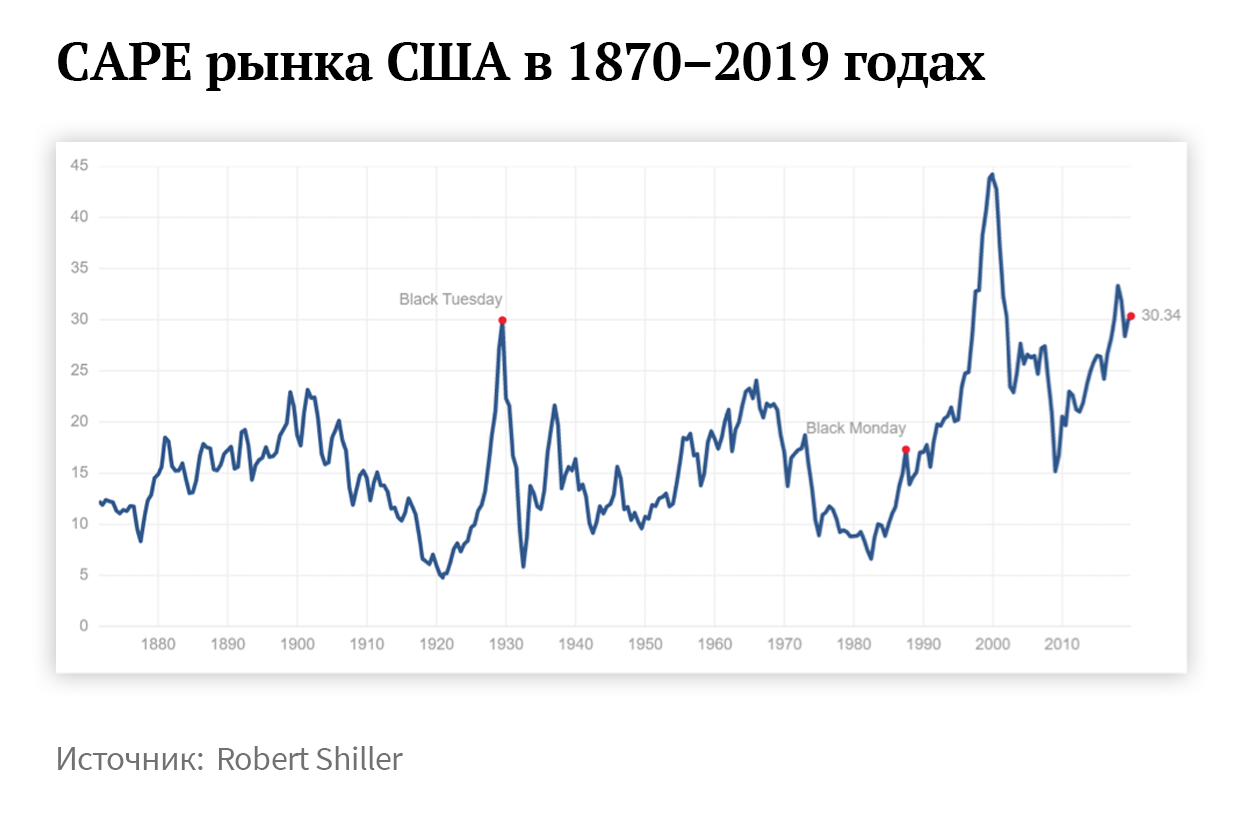

P/E

В настоящее время рассчитывают два вида показателя P/E: простой (отношение текущей цены к прибыли прошлого года) и так называемый P/E Шиллера, или CAPE (сyclically adjusted P/E), то есть P/E, скорректированный на цикличность. При расчете последнего текущая цена делится не на прибыль прошлого года, а на среднюю прибыль за последние 10 лет, причем данные по прибыли пересчитываются на сегодняшний день с учетом инфляции. Как следует из названия, этот показатель призван нивелировать цикличность.

Поскольку экономика США в среднем развивается и прибыли корпораций растут, среднее историческое значение CAPE выше среднего значения простого P/E: исторический уровень показателя P/E для американского рынка составляет 14, а СAPE около 16.

В отношении P/E нельзя утверждать, что современный справедливый уровень должен отличаться от исторических средних, так как E — это вся прибыль: и выплачиваемая в виде дивидендов, и идущая на развитие бизнеса. А кроме того, это чистая прибыль, т. е. она учитывает все изменения налогового законодательства. Сравнение P/E за конкретный год с историческими значениями вполне корректно. Однако в случае P/E затруднены межстрановые сравнения, для которых нужны корректировки, учитывающие специфику макроэкономической ситуации в той или иной стране.

Сторонником использования P/E для оценки уровня рынка в целом был Джон Темплтон. Когда он начал покупать японские акции, P/E этого странового рынка был равен 4. Вышел он задолго до пика и переложился в США. Темплтон считал дешевыми по этому показателю американские акции в 1980-е и корейские в 1990-е. Джулиан Робертсон в ноябре 1989 года сделал простое и эффектное сравнение уровня рынка в Японии и США: операционная маржа компаний США составляет 10,4%, японских — 3,2%, маржа чистой прибыли — 5,4 и 1,6%, доходность акционерного капитала — 15,4 и 7,3%, всего капитала — 11,8% и 4,9% и т.д. При этом P/E американского рынка составляет 13,4, японского — 55. Этим все сказано.

Как показал известный английский финансовый аналитик Рассел Напьер в книге «Анатомия медвежьего рынка», в годы, которые оказались самыми удачными с точки зрения доходности вложений в акции на долгосрочном интервале, P/E и Q Тобина были особенно низкими, а в самые неудачные годы — наоборот, особенно высокими по сравнению с историческими средними. Лучшими годами для инвестирования в США считаются 1921, 1949 и 1982 годы. В эти годы Q Тобина составляет примерно ¼ от исторических средних, а P/E занижен в 2–2,5 раза.

В худшие для инвестирования годы ситуация — обратная. Например, в 1987 году в Японии на пике пузыря «японского экономического чуда» P/E рынка в целом составлял около 80, а P/BV («цена/балансовая стоимость активов) — около 6 (целевой уровень этого показателя близок к единице).

В мае 1999 года на пике интернет-пузыря P/E индекса S&P достиг 28. Алан Гринспен, утверждавший, что к концу 1990-х на фондовом рынке США сформировался пузырь, апеллировал именно к данному показателю. В одной из речей он произнес: «Между 1995 и 2000 годами индекс S&P вырос с 15 почти до 30. Чтобы этот рост целиком и полностью объяснить изменением ожиданий будущей прибыли, нужно, чтобы будущая прибыль росла на два процентных пункта быстрее, чем в прошлом, вплоть до бесконечности», а это нереалистичный сценарий.

Достаточно ли только мультипликаторов?

Итак, мультипликаторы P/E, Q Тобина, «дивидендная доходность» и «рыночная капитализация/ВВП» могут существенно колебаться вокруг средних, нормальных значений. Отклонения в ту или иную сторону можно интерпретировать как индикаторы недооценки/переоценки рынка в целом.

Темплтон советует пользоваться для оценки уровня завышенности фондового рынка не только мультипликаторами, а использовать и другие показатели. Он сторонник применения «сотни индикаторов». Он предлагает такие индикаторы, как масштабы выкупа акций и сделок по слияниям и поглощениям. По его мнению, компании выкупают свои акции в периоды, когда цены на них, по их инсайдерскому мнению, занижены, и покупают другие компании по тем же причинам — наблюдают на фондовом рынке низкую капитализацию по сравнению с полной стоимостью компаний. Поэтому чем больше выкупов и поглощений, тем более занижены цены по сравнению со справедливыми.

Я согласна с подходом Темплтона, но сомневаюсь, что предложенные им индикаторы можно применять в настоящее время. Что касается выкупов акций, то во времена, когда Темплтон был активен (он продал свой бизнес в 1994 году), так и было. Однако в 1990-е набрал обороты выкуп акций с целью поддержания их цены, при этом под выкуп могут браться кредиты и залевередженность достигать критического уровня. Сейчас выкупы не являются индикатором заниженности цен. Несмотря на то что Темплтон уверял, что самая опасная фраза в финансах this time is different, в данном случае на самом деле this time is different. В отношении слияний и поглощений то же самое. Волна слияний и поглощений может быть как признаком заниженных цен, так и признаком горячего рынка.

Анализ подхода Темплтона к выявлению перспективных недооцененных акций показывает важность критического отношения к подходам даже великих инвесторов. Относитесь к ним критически и не забывайте, что в этот раз все действительно может быть по-другому. Это правило не работает, когда вы пытаетесь с его помощью обосновать слишком высокую цену акций. Но его хорошо применять, если вы сомневаетесь в корректности того или иного индикатора заниженности цены.

Все материалы цикла «Стоимостное инвестирование в лицах и принципах»:

- Доходность акций: какой она была в прошлом и чего ждать в будущем

- Ставка на тигра: как инвестировать на развивающихся рынках

- Уоррен Баффет и другие: 11 выдающихся стоимостных инвесторов

- Можно ли угадать идеальное время для покупки акций

- Диверсификация инвестиционного портфеля: всех ли рисков можно избежать?

- Что такое «дорого» и «дешево» на фондовом рынке

- Какие показатели использовать для оценки акций

- Жить на дивиденды: как компании платят акционерам

- Что такое качественные акции: критерии выдающихся стоимостных инвесторов

- Может ли рядовой инвестор повторить успех легенд фондового рынка

- Стоимостное инвестирование на перегретом рынке: спасение в коротких позициях?