«Зеленый разворот» и отказ от доллара. Как мировые рынки прошли год войны

The Bell

Спустя год после начала войны в Украине она почти перестала влиять на глобальных инвесторов: цены на коммодитиз вернулись на прежние уровни, Европа, вполне возможно, избежит рецессии, а акции европейских компаний сейчас стоят даже дороже, чем до войны. Будущее неизвестно, но связанные с войной долгосрочные тренды могут о многом предупредить инвесторов.

Война и глобальные рынки

Если бы год назад кто-нибудь сказал вам, что самая кровопролитная с 1940-х годов война в Европе будет продолжаться до сих пор, а участие Запада в ней — только увеличиваться, то вы вряд ли бы угадали, где в этот момент будут находиться рынки, пишет Джон Отерс, старший редактор Bloomberg. «Я потрясен тем, насколько устойчивыми они оказались», — говорил в конце марта 2022 года Роберт Мишель, директор по инвестициям JPMorgan Asset Management. И это был главный вывод инвесторов и аналитиков в начале войны.

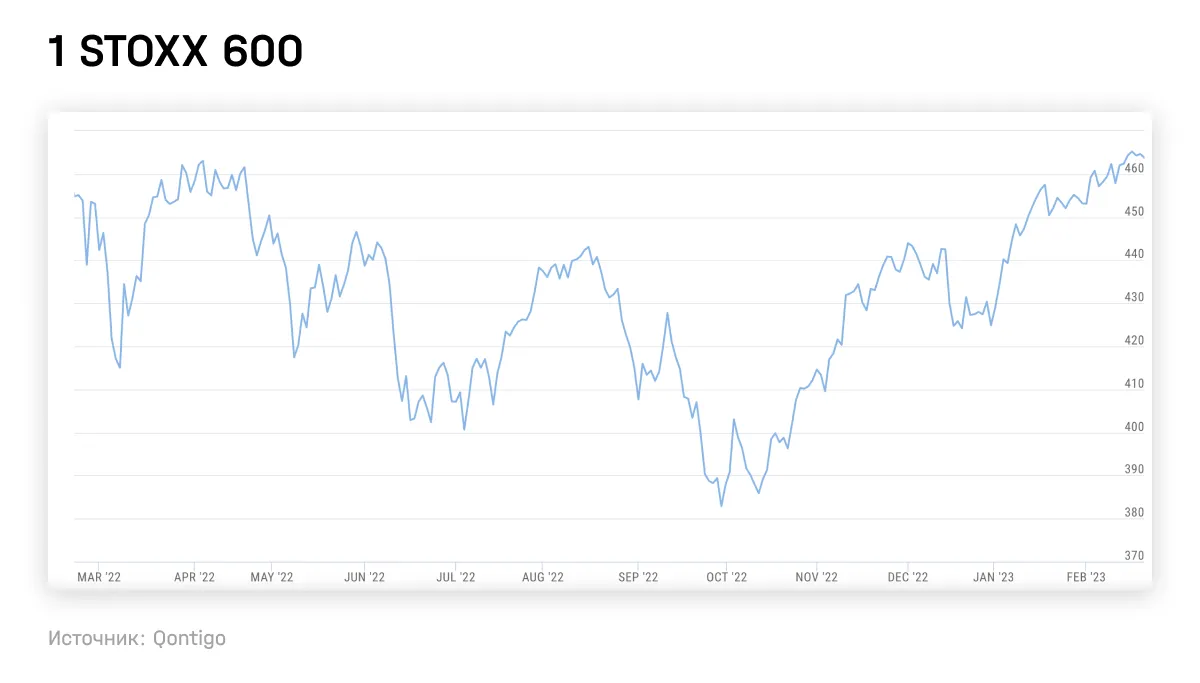

Акции компаний из Европы, которая больше США страдает от войны, сейчас стоят дороже, чем год назад, — даже несмотря на риск роста рецессии и падение аппетита инвесторов к рисковым активам в условиях роста ставок.

Американский рынок акций 24 февраля 2022 года пережил один из самых крупных однодневных разворотов в истории: сначала он обвалился на 7%, а затем, в тот же день, отыграл все потери. Компании из США все еще продолжают отчитываться о потерях из-за ухода из России, но российский рынок не был для них стратегическим: по данным JP Morgan, на Россию приходилось только 0,6% выручки американских компаний (и еще 0,1% — на Украину).

Главным каналом влияния войны на глобальные рынки стал рост цен на коммодитиз и связанный с этим скачок инфляции в развитых странах. Но спустя год цены на многие биржевые товары вернулись на прежние уровни: нефть и газ стоят дешевле, чем в феврале 2022-го (правда, цены на газ росли и до начала войны из-за того, что «Газпром» сдерживал поставки в Европу).

Европа, сильно зависящая от российских энергоресурсов, смогла обеспечить себя газом — во многом за счет закупки СПГ в преддверии зимнего сезона, хотя и по высоким ценам. По расчетам Morgan Stanley (MS), в 2022 году его импорт в Европу удвоился. Также помогли относительно теплая зима и усилия европейцев по снижению потребления (по данным Евростата, в августе–январе этот показатель оказался на 19% ниже среднего за пять лет, превысив установленной Европой же таргет в 15%). Благодаря этому со своего пика в августе цены на газ снизились уже более чем на 80% — до минимумов за 17 месяцев, а запасы в европейских хранилищах близки к историческим максимумам. Правда, аналитики не уверены, что снижение цен продолжится. Среди рисков — рост потребления газа в производстве электроэнергии или в промышленности вследствие снижения цен, а также рост спроса на СПГ в Азии и потенциально более холодный зимний сезон 2023–2024 годов.

Но благодаря текущему уровню цен на газ рецессия в Европе, шесть месяцев назад казавшаяся неотвратимой, может и не случиться. Недавно Еврокомиссия повысила свой прогноз по росту ВВП еврозоны в этом году с 0,3% до 0,9%. Но несмотря на то, что перспективы улучшились, продолжение войны означает большую долю неопределенности для бизнеса, экономики и инвесторов, отметил Паоло Джентилони, еврокомиссар по экономике. Оперативные данные в феврале также указывают на более быстрый, чем ожидалось, отскок европейской экономики: в феврале деловая активность в еврозоне выросла самыми быстрыми темпами с мая 2022-го.

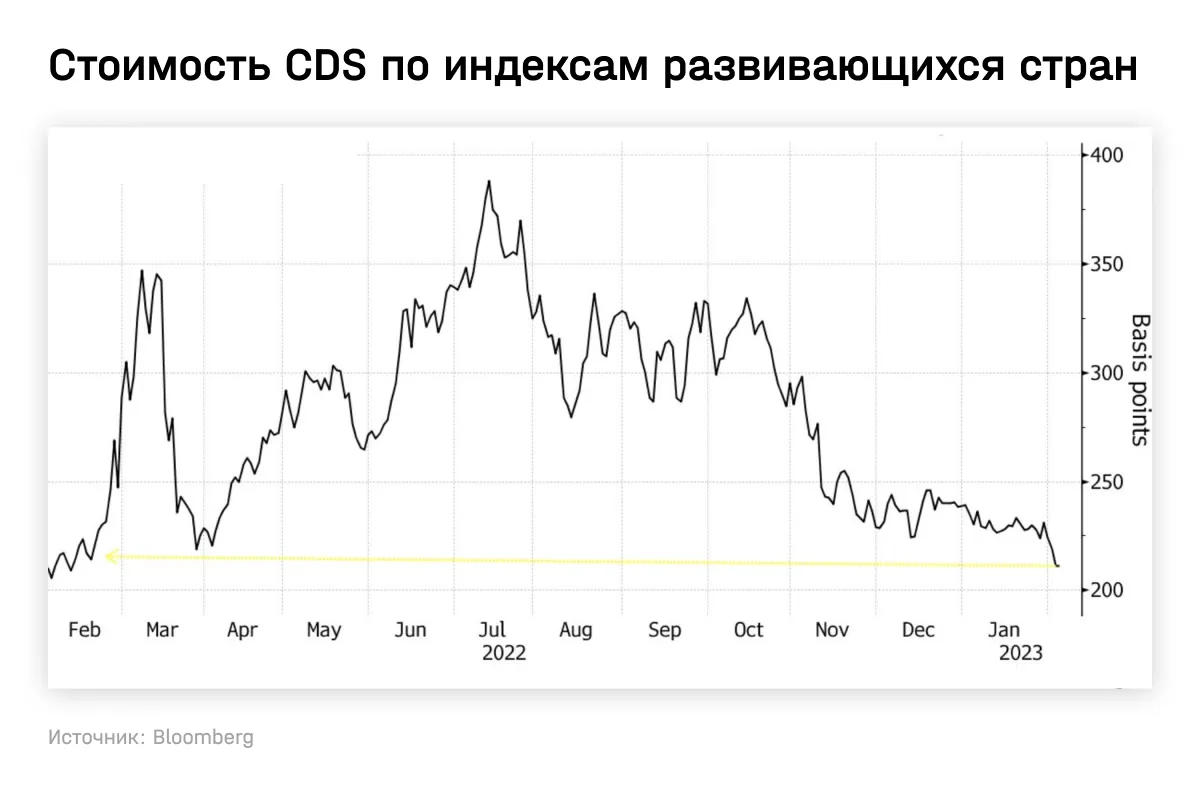

Влияние войны на долговые рынки было ограниченным. Стоимость CDS (страховки от дефолта) по долгам развивающихся стран, некоторые из которых (например, Египет) сильно зависели от поставок пшеницы и удобрений из России и Украины, вернулась на прежние уровни уже через месяц после начала российского вторжения. Дальнейший рост стоимости CDS был связан прежде всего с опасениями по поводу роста ставок и разгона инфляции.

Суверенный дефолт России и потери от снижения стоимости российских активов, которые до войны держали нерезиденты, для глобальной финансовой системы прошли почти незаметно. О крупных дефолтах спустя год новостей так и нет. Повторения истории LTCM, хедж-фонда, обанкротившегося из-за российского дефолта в 1998-м, не произошло (спасать LTCM тогда пришлось всей Уолл-стрит). «Россия просто была не настолько интегрирована в глобальную финансовую систему, чтобы создать проблемы для нее», — отмечал Ричард Букстейбер, эксперт по управлению рисками, который в 1998 году был директором по управлению рисками в Salomon Brothers.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки The Bell.Invest. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell.Invest для инвесторов, подпишитесь на рассылку.