Заработать на Маске. Где арбитражеры будут искать новый Twitter

The Bell

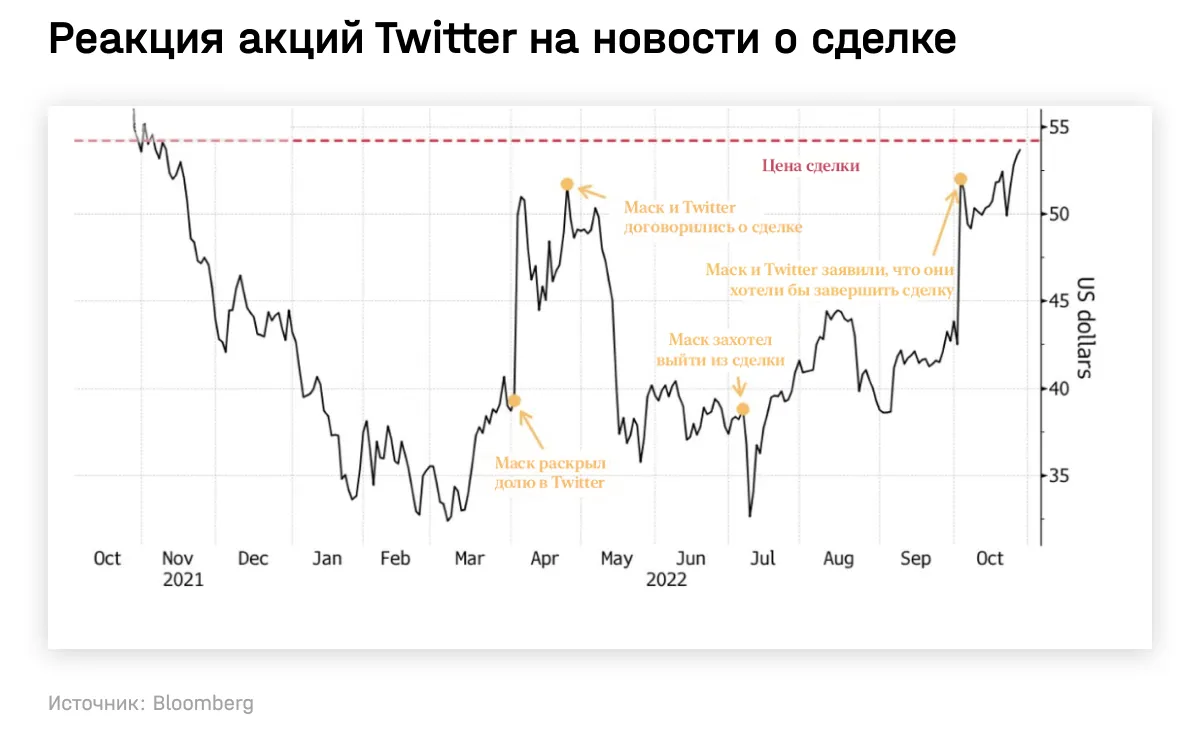

Закрытие на прошлой неделе сделки по покупке Илоном Маском Twitter за $44 млрд позволило заработать особому классу инвесторов: арбитражерам сделок. Рассказываем, кто это такие и может ли на арбитраже заработать частный инвестор.

Этот материал был написан специально для еженедельной рассылки Bell.Инвестиции. Подписывайтесь!

Что случилось

После закрытия сделки миллиарды долларов, которые инвесторы зарабатывают на арбитраже сделок слияний и поглощений (M&А), ищут новую цель, написал Bloomberg, опросив 10 управляющих, занимающихся подобными стратегиями.

Главная возможность для арбитража возникает из-за спреда между объявленной ценой сделки в пересчете на одну акцию поглощаемой компании и ее текущей ценой. Чем эта разница больше, тем больше, по мнению рынка, риск того, что сделка сорвется. Инвесторы, которые посчитают этот спред слишком высоким, могут на этом заработать: при закрытии сделки мажоритарий направляет миноритариям предложение о выкупе у них акций по цене сделки.

В сделке с Twitter этим воспользуются в том числе инвесторы из России. СПБ биржа объявила о прекращении торгов акциями компаниями 3 ноября — инвесторы получат по $54,2 за акцию. При этом еще в июле акции Twitter падали до $34 после того, как Маск сообщил о выходе из сделки из-за якобы заниженных данных о ботах в соцсети. Но после того, как Twitter нанял элитную юридическую фирму Wachtell, Lipton, Rosen & Katz и пообещал подать в суд, чтобы заставить Маска завершить сделку, некоторые арбитражные фонды могли увеличить свою ставку на то, что она все же совершится, писала FT.

Почему сейчас эта стратегия может быть актуальна

Арбитражеры могут зарабатывать двумя способами: покупая акции поглощаемой компании и ставя на снижение компании, которая поглощает другую, отмечает издание Institutional Investor. Если сделка происходит с привлечением заемного капитала, то акции второй зачастую падают по мере того, как покупка становится более вероятной.

Идея шортить акции компании-покупателя заключается в том, что она уже сейчас тратит кэш на покупку и может даже увеличить долг, а вот будет ли синергетический эффект и удастся ли эффективно управлять приобретенным активом, пока неизвестно, объясняет Игорь Галактионов, эксперт по фондовому рынку «БКС Мир инвестиций». По разным исследованиям, от 50 до 80% стратегических сделок оказываются провальными для акционеров компании-покупателя, поскольку синергия оказывается недостаточной, чтобы оправдать высокую цену сделки.

Также можно зарабатывать и на том, что сделка не состоится, что, правда, является более рискованной и менее типичной ставкой для хедж-фондов — большинство (90-95%) сделок все же одобряется. Обо всех стратегиях заработка арбитраже сделок можно прочитать здесь.

Стратегия, основанная на наступлении тех или иных событий (event-driven strategy) может принести высокую доходность в условиях перегретого рынка, отмечали мае 2022 года управляющие инвесткомпании GMO. GMO принадлежит легендарному управляющему Джереми Грэнтему, предсказавшему пузыри на рынке доткомов и рынке ипотечных облигаций США, и уже давно говорившем о переоценненности рынков из-за пандемического стимулирования.

Стратегия GMO включает арбитраж на сделках и инвестиции в проблемный долг (distressed debt). Арбитраж на сделках интересен в период позднего экономического цикла. Когда ставки растут, спреды расширяются: оценка акций другими инвесторами снижается. Поэтому считается, что арбитражные стратегии защищают от инфляции, а их доходность слабо коррелирует с ценами на акции и облигации, так и с другими факторами (альфа, волатильность, стоимость и др.), отмечают в AllianceBernstein.

Естественно, число выгодных возможностей для арбитражеров зависит от числа сделок. В 2021 году объем сделок M&A составил рекордные $5,8 трлн, но существенно упал в 2022-м. Для хедж-фондов, занимающихся арбитражными стратегиями, спред в 10% отражает «существенные» сомнения по поводу того, что сделка будет осуществлена, отмечал FT. По данным GMO, исторически медианный спред составлял 5,9%, при этом чем крупнее компания — тем больше спред, что отражает более высокие риски сделок.

Вторая часть стратегии GMO — инвестиции в проблемный долг (distressed debt) — оказывается более востребована при наступлении рецессии, когда кредитные риски сильно растут. В итоге, event-driven strategy исторически приносит среднегодовую доходность (8,1% с 2010 года), сравнимую с доходностью акций, при риске на 50% меньше, утверждают в GMO.

Какие есть риски у стратегии

1. Ключевой риск — что сделка не будет одобрена антимонопольным регулятором или властями из-за «стратегического» значения. К примеру, акции чешской компании Avast, занимающейся кибербезопасностью, приближались к цене, предложенной американской NortonLifeLock (около $8 млрд). По оценкам, более четверти акций Avast принадлежало хедж-фондам с арбитражной стратегией. Однако в марте, когда британское Управление по конкуренции и рынкам заявило, что внимательно изучает сделку, капитализация Avast сразу упала на $1 млрд.

Как отмечали в GMO в мае, спреды для арбитража M&A сейчас на исторически высоких уровнях из-за опасений инвесторов по поводу роста регуляторных рисков по всему миру. Этот риск приходится снижать путем всестороннего анализа. Известно, что арбитражеры нанимают не только юристов, но даже могут платить «шпионам», которые ходят на судебные заседания.

2. Сделка развалится по внутренним причинам — например, в результате due diligence (что могло случиться c Twitter) или из-за недостатка финансирования. К примеру, в апреле Reuters сообщил, что некоторые банки сомневались, увеличивать ли финансирование сделки по покупке Twitter из-за того, что соцсеть не генерировала, по их мнению, достаточного денежного потока. Также они опасались реакции регулятора на такую рискованную для капитала сделку.

За какими сделками следить

Bloomberg опросил крупных западных инвесторов на предмет того, в какие сделки может пойти арбитражный капитал, освободившийся после закрытия сделки Twitter. Мы выбрали те, где компания-таргет торгуется на СПБ бирже.

Microsoft-Activision Blizzard

О покупке Activision Blizzard корпорацией Microsoft за $69 млрд было объявлено в январе. Сделка может стать одной из крупнейших в корпоративной истории США, на ней пытается заработать даже Уоррен Баффет.

Сейчас акции Activision Blizzard стоят на 20% ниже цены предложения Microsoft ($95), что Bloomberg объясняет усилением антимонопольного контроля в США и Европе (об усилении регулирования мы подробно в начале февраля рассказывали здесь). Резкое падение акций технологических компаний в этом году также увеличивает риски того, что сделка все-таки не состоится.

Во время последнего сезона отчетности Microsoft сообщила, что ждет закрытия сделки только к концу июня следующего года: регулирующие органы по всему миру все еще тщательно изучают ее.

Broadcom-VMware

Broadcom согласилась заплатить за VMware около $61 млрд ($130 за акцию) в мае этого года. Это может стать крупнейшим в истории поглощением производителя полупроводников. Сейчас акции VMware торгуются с дисконтом в 16%. Компании планируют завершить сделку в ноябре следующего года, но рассмотрение может затянуться, отмечает Bloomberg. При этом при оценке потенциальной доходности необходимо переводить ее в годовое выражение: к примеру, если сделка затянется еще на год, то потенциальная доходность снизится в два раза до 6,5%.

Как отмечает Bloomberg, спред, вероятно, останется широким до тех пор, пока сделка не получит одобрения некоторых важных регулирующих органов. Впрочем, как показал майский опрос Bloomberg News, арбитражеры не слишком обеспокоены антимонопольными рисками относительно этой сделки.

Kroger-Albertsons

Вторая по размеру сеть супермаркетов в США Kroger объявила о планах купить Albertsons (четвертая по величине) в этом месяце за $25 млрд включая долг. Акции сейчас торгуются на 66% ниже цены предложения — $34,1 с учетом специальных дивидендов.

Такой высокий дисконт может быть связан с тем, что сделка, как ожидается, столкнется с жесткими антимонопольными проверками: американские сенаторы уже выразили по поводу нее «серьезную озабоченность».

А что в России

По закону, когда доля инвестора достигает 30%, 50% или 75%, он обязан направить оферту о выкупе акций миноритариям. В России возможности для арбитража на сделках периодически появляются, но зачастую они происходят с низколиквидными акциями, так что суммарный оборот по этим стратегиям не слишком велик, отмечает Галактионов из БКС.

К примеру, в ноябре 2021 года появилась информация о выкупе Росатомом доли Михаила Прохорова в «Квадре» по цене примерно на 60% выше рынка. Миноритарные акционеры могли рассчитывать на оферту по аналогичной цене, поэтому активно покупали акции. Однако в ходе роста акций совокупный оборот по обыкновенным и привилегированным бумагам составил всего около 800 млн руб. Сделка была закрыта в конце января 2022-го.

Для институциональных игроков кейсов с достаточной ликвидностью, где может появиться возможность арбитража на сделках, крайне мало, отмечает Галактионов.

В России есть крупные инвесторы, которые зарабатывают на арбитраже, при этом речь идет, как правило, о сделках с непубличными компаниями, в том числе и потому, что российский фондовый рынок не очень развит, отмечает Алексей Куприянов, директор инвестбанка Aspring Capital. В качестве примера он приводит покупку United Capital Partners соцсети ВКонтакте, которая затем была в короткие сроки перепродана Mail ru. Более свежий пример — покупка «Полюсом» месторождения Чульбаткан, которое ранее принадлежало канадскому золотодобытчику Kinross Gold, у Highland Gold.

Для сделок M&A необходимо одобрение ФАС. Для сделок с публичными компаниями обычно это одобрение удается получить, особенно если о намерении совершить сделку уже официально объявлено, отмечает Галактионов. Чтобы заработать, необходимо следить за слухами о сделках M&A и за компаниями, где мажоритарный акционер уже давно находится в поисках покупателя на свою долю.

Специфика российского арбитража зачастую предполагает наличие не только экономических факторов в подобных сделках, говорит Куприянов. По его словам, играют роль фактор личных отношений между сторонами, аспект, связанный с санкционной политикой и с интересами государства и так далее. К примеру, сейчас на разной стадии идет процесс подготовки сделок по выкупу иностранных долей в Энел Россия, Юнипро, ТГК-1 и других электрогенерирующих компаний, отмечает Галактионов.