«Возможность, которая открывается раз в поколение». Чем привлекательны облигации развивающихся стран

The Bell

Инвесторы, которые следят за рынком с 2010-х годов, застали только период постоянного укрепления доллара относительно других валют. Но так было не всегда: в 2000-е валюты и активы развивающихся стран показывали опережающую доходность по сравнению с долларовыми активами. Почему эпоха сильного доллара заканчивается и какие активы развивающихся стран выглядят привлекательно?

Почему активы развивающихся стран привлекательны

Для инвесторов, готовых вкладываться в развивающиеся рынки (EM), сейчас открывается возможность, которой не было уже 20 лет, отмечает Виктория Курме, портфельный менеджер инвесткомпании GMO Джереми Грэнтема. Это прежде всего касается облигаций EM в «мягких» валютах. Она приводит несколько аргументов:

- Во-первых, доллар, вероятно, в долгосрочной перспективе будет слабеть. По расчетам GMO, он переоценен на 15% и 8% по сравнению с валютными корзинами, которые соответствуют индексам акций и облигаций в национальной валюте развивающихся стран (MSCI EM и GBI EMGD соответственно). Аналитики GMO использовали собственную модель, которая основана на нескольких параметрах: ВВП на душу населения, производительности труда, неравенстве и др. Текущие оценки напоминают те, что были в начале последнего цикла снижения доллара в 2003–2011 годах.

Аналитики AllianceBernstein также считают, что доллар фундаментально переоценен, — и указывают на то, что исторически американская валюта возвращалась к среднему показателю.

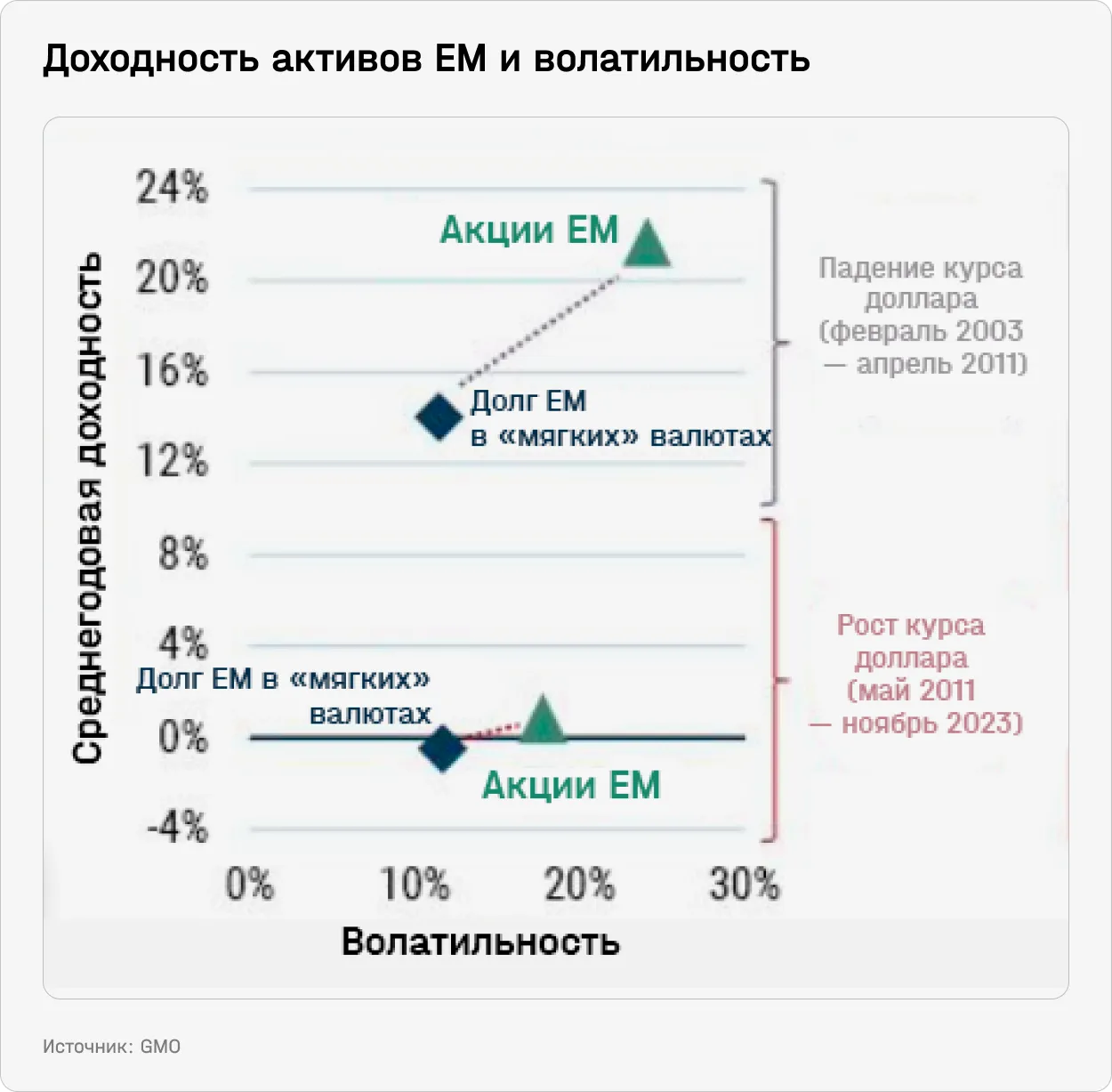

Потенциальное ослабление доллара увеличивает привлекательность активов в развивающихся странах. Когда он снижается, это увеличивает их доходность — и наоборот.

Последний длинный цикл укрепления доллара снизил индекс Шарпа для долга развивающихся стран в местной валюте с 1 до -0,1, для акций — с 0,8 до 0.

Кроме того, аналитики GMO выделили еще два фактора, которые могут способствовать росту активов на развивающихся рынках в ближайшие годы: уровень ставок и разница в росте экономик между развивающимися рынками и США.

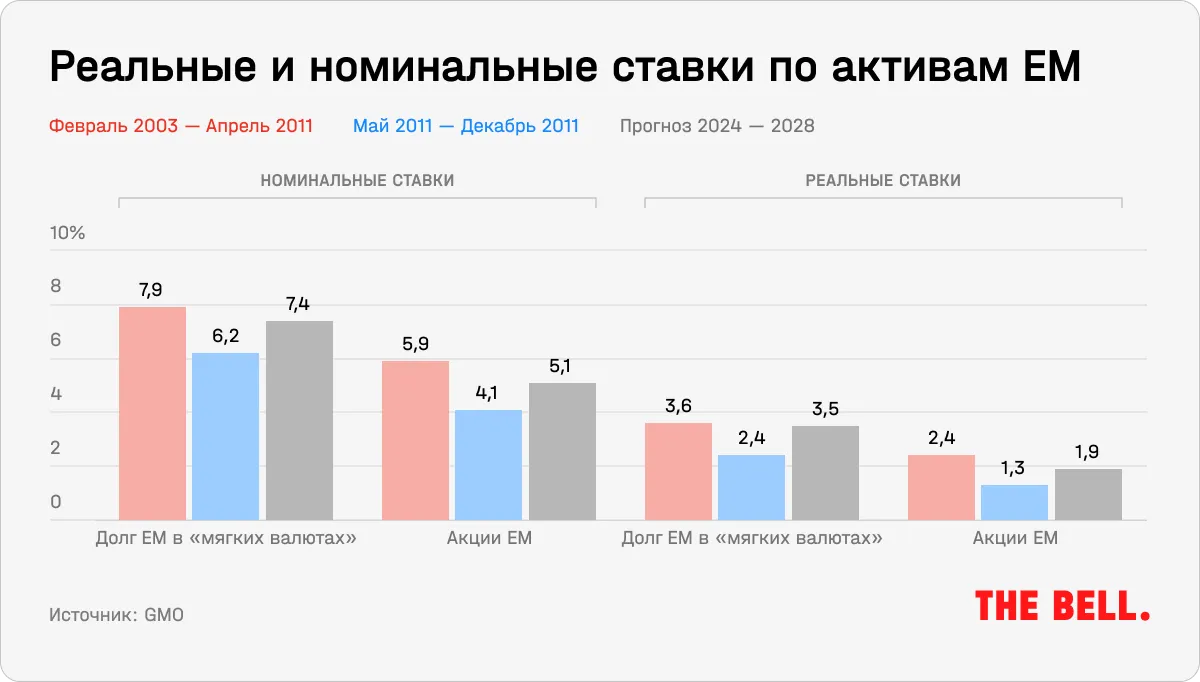

- Прогнозируемый уровень номинальных и реальных ставок сейчас в большей степени соответствует 2000-м годам, превосходя уровень 2010-х. Под уровнем ставок по акциям подразумевается P/E наоборот.

- В 2000-е разница в росте экономик США и EM была большой из-за сильного роста экономики Китая, который также поддерживал рост спроса на коммодитиз и экономики других развивающихся стран. В ближайшие пять лет эта разница вряд ли будет такой же большой, как в 2000-е, но все равно она будет больше, чем в 2010-е, прогнозируют в GMO.

Как итог: текущее сочетание высоких ставок и дешевых относительно доллара валют развивающихся стран — крайне редкое. И вряд ли оно будет продолжаться долгое время.