Возможно ли повторение долгового кризиса 1980-х годов

The Bell

Опасность долгового кризиса на развивающихся рынках растет, предупреждает Всемирный банк. К дефолту на этой неделе приблизилась Гана. Как подобный кризис может сказаться на рынках и экономике и как этим может воспользоваться инвестор?

Что случилось

Группа из 69 стран с низким и средним уровнем доходов людей в этом году выплатят по государственным долгам $62 млрд, говорится в ежегодном отчете Всемирного банка (ВБ), опубликованном во вторник. Это на 35% больше, чем в 2021 году. Для значительного числа стран размер выплат находится на «неустойчивом» для экономик уровне, предупредил глава ВБ Дэвид Малпас, указывая в том числе, что прогноз по мировому экономическому росту в 2022 году был снижен вдвое.

Выплаты в ближайшие два года вырастут еще больше из-за роста ставок, большого числа погашений и окончания отсрочек, введенных во время пандемии. Ситуация может ухудшиться еще сильнее, если в мировой экономике в ближайшие месяцы начнется рецессия, отметил Малпас.

В некоторых странах высокий уровень долга уже сказывается. На этой неделе Гана сообщила держателям государственных облигаций в местной валюте (седи) на $10,4 млрд о планах по снижению купонных выплат и открыла заявки на замену бумаг на облигации с бОльшим сроком до погашения. Страна переживает один из сильнейших экономических кризисов за десятилетия из-за последствий пандемии и роста цен на продовольствие и энергию вследствие вторжения России в Украину. Война «сейсмическими волнами» расходится по мировой экономике, отмечал ранее МВФ.

В конце ноября заместитель министра финансов страны заявил, что стоимость гособлигаций в иностранной валюте может быть снижена на 30%. Седи в этом году потеряла более 50% своей стоимости относительно доллара, Гана ведет переговоры с МВФ о выделении стране пакета помощи в $3 млрд и планирует перевести часть оплаты за импорт нефти в золото.

Надеется на помощь и Египет: рассмотрение пакета помощи стране, также столкнувшейся с последствиями войны в Украине, назначено в МВФ на 16 декабря, сообщил на этой неделе Bloomberg. В противном случае Египет может повторить судьбу Замбии и Шри-Ланки: двух стран, совершивших дефолт с начала пандемии.

Насколько велика проблема

К концу 2021 года внешний долг развивающихся стран составил $9,3 трлн (26% валового национального дохода) — в два раза больше, чем в 2010-м (22% ВНД), подсчитал ВБ. Росту заимствований способствовало десятилетие низких ставок и обширное кредитование развивающихся стран Китаем, отмечает WSJ. Долги Шри-Ланки и Замбии на конец 2021 года составляли 69% и 125% ВНД соответственно. Кроме того, во время пандемии многие страны увеличили расходы, а их бюджет стал более дефицитен.

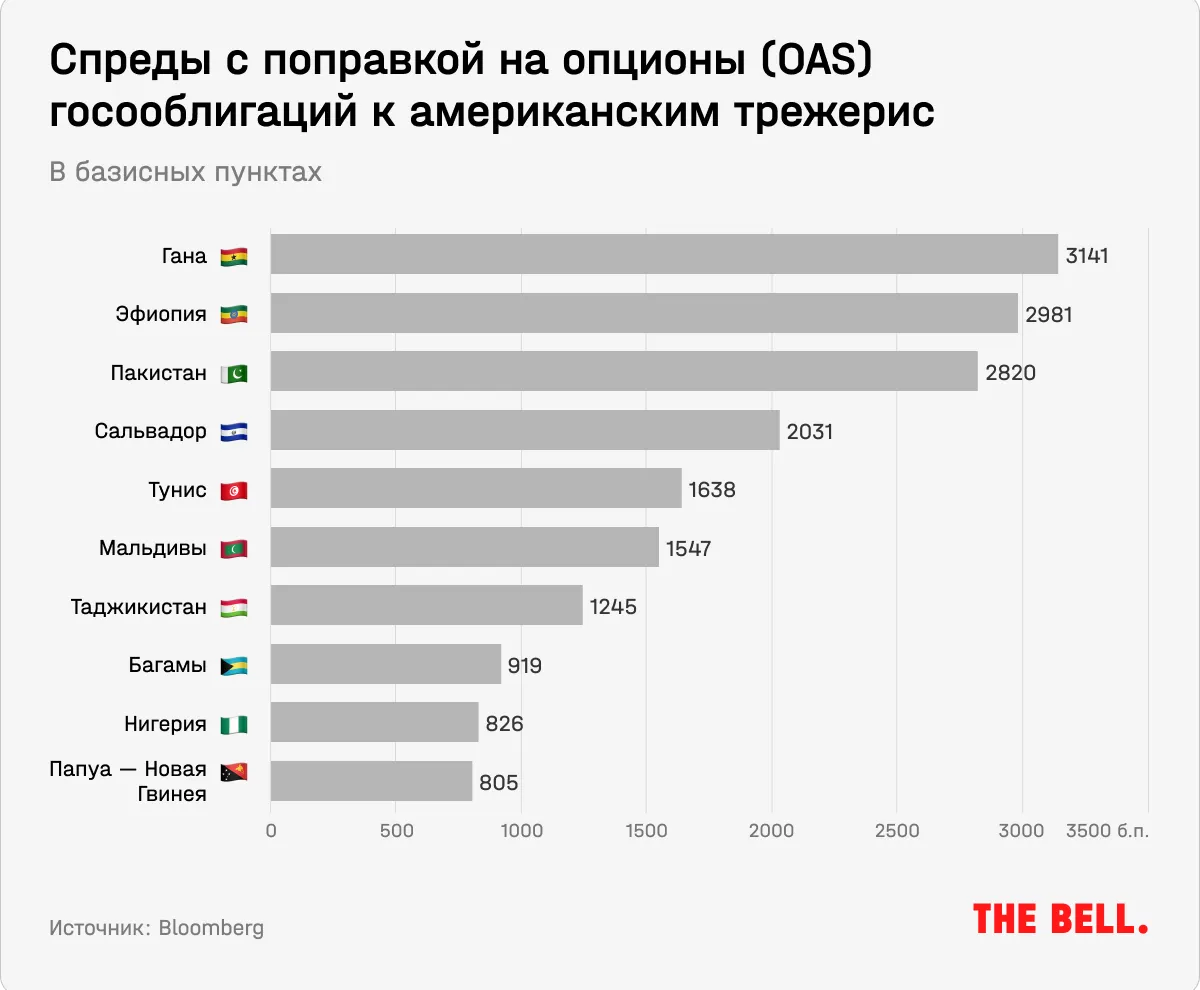

Но трудности испытывают не только закредитованные страны. Долги, по крайней мере, 15 из 72 развивающихся рынков, входящих в индекс Bloomberg (включая Эфиопию, Пакистан и Таджикистан), торгуются на уровнях, соответствующих проблемным (distressed). По оценкам ВБ, долги не менее 60% стран с низким уровнем доходов либо уже торгуются на проблемных уровнях, либо имеют большой риск оказаться там в ближайшем будущем. Инвесторы реагируют на изменение ситуации: чистый отток из фондов, ориентированных на долги развивающихся стран, только в ноябре составил $20 млрд, пишет WSJ со ссылкой на данные JP Morgan. И это не включая Китай. Всего, как пишет Bloomberg, с начала года чистый отток составляет около $80 млрд. Ситуация ухудшается: при продаже облигаций ставки растут, что еще больше снижает возможность проведения заимствований.

Эти 15 стран не имеют возможности рефинансировать свои обязательства при текущих уровнях долговой нагрузки и ставках, они либо будут вынуждены реструктурировать свои обязательства, девальвировать валюту либо ждать помощи от МВФ, сказал Bloomberg Гильермо Оссес, глава отдела долговых стратегий развивающихся рынков в компании Man GLG, управляющей самым результативным фондом развивающихся рынков в этом году.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.