Центробанк разработал механизм сдерживания рискованного ипотечного кредитования: уже через полгода банки, выдающие ипотеку людям с высокой долговой нагрузкой, могут обязать создавать повышенные резервы, говорится в докладе регулятора. То же относится к ипотеке с низким (до 30%) первоначальным взносом.

![]()

ЦБ разработал схему повышенного резервирования при выдаче ипотеки: чем выше показатель долговой нагрузки (ПДН) заемщика и меньше его первоначальный взнос по кредиту, тем больше резервов придется создать банку. Размер надбавки будет варьироваться от 10 до 200%.

- Надбавки к резервам не нужно будет вводить, если у заемщика ПДН составляет ниже 50% (при первоначальном взносе от 30%).

- При долговой нагрузке до 60% надбавка составит 10%, если заемщик сделал первоначальный взнос не более 30% от общей суммы кредита.

- При аналогичном первоначальном взносе, но более высоком уровне ПДН (до 70%), надбавка к резервам составит 20%.

- При самом высоком ПДН (более 80%) и малом первоначальном взносе (до 30%) надбавка составит уже 60%. При таком ПДН она не обнулится при любой сумме взноса.

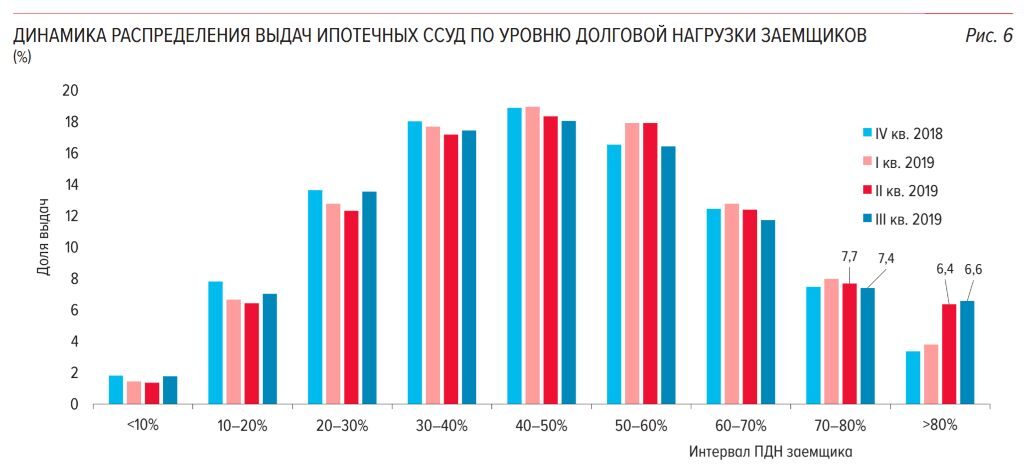

Ограничения распространятся на самые массовые типы ипотеки: в третьем квартале 2019 года на ссуды с таким уровнем первоначального взноса, как в последнем случае, приходилось порядка трети выдач новой ипотеки.

«Нагрузка на капитал банков при неизменной структуре их ипотечных портфелей в результате применения предложенных надбавок потенциально может возрасти в 1,4 раза», — признает ЦБ. Однако аналитики регулятора считают, что это поспособствует «увеличению запаса капитала банков на покрытие убытков в случае реализации внешних или внутренних шоков».

Механизм повышенного резервирования в зависимости от ПДН ЦБ применяет с ноября для сдерживания необеспеченного кредитования. Это уже замедлило его рост вдвое.