Спад по всем фронтам. Как российская экономика остывает после перегрева

The Bell

Российская экономика, которая еще в конце 2024 года росла на 4,5% в год, к лету 2025-го не просто замедлила рост, но и оказалась на грани рецессии, показывают последние данные. Спад затронул не только гражданские сектора промышленности, но и связанные с ОПК. Эта ситуация ставит российские власти перед неприятным выбором в дальнейшей экономической политике.

Что происходит

Российский ВВП в первом квартале 2025 года вырос всего на 1,4%, отчитался в середине мая Росстат. Это самый низкий показатель со второго квартала 2023 года, когда экономика начала расти после вызванного началом войны и санкциями Запада обвала 2022 года.

Поквартальное сравнение с поправкой на сезонность дает вообще сокращение экономики. По расчетам главного экономиста Bloomberg по России и Центральной Европе Александра Исакова, за первый квартал деловая активность сократилась на 1,2%, при том что только в марте падение к предыдущему месяцу составило 0,8%.

Такой провал в экономической динамике можно объяснить в том числе эффектом высокой базы конца 2024 года, когда случился резкий разовый всплеск производства в базовых отраслях, указывают аналитики ЦБ. Основным драйвером охлаждения стал внешний спрос: это видно по динамике добычи полезных ископаемых и экспорта. На внутренний спрос влияла высокая ключевая ставка — 21%.

Несмотря на увеличение бюджетных расходов, главного движителя роста последних двух лет (о нем мы писали тут), сокращение видно и в промышленном производстве, и в розничной торговле — и даже в обрабатывающем секторе, который еще недавно показывал двузначные темпы годового роста, а в апреле показал рост в 3% — самый низкий темп с марта 2023 года.

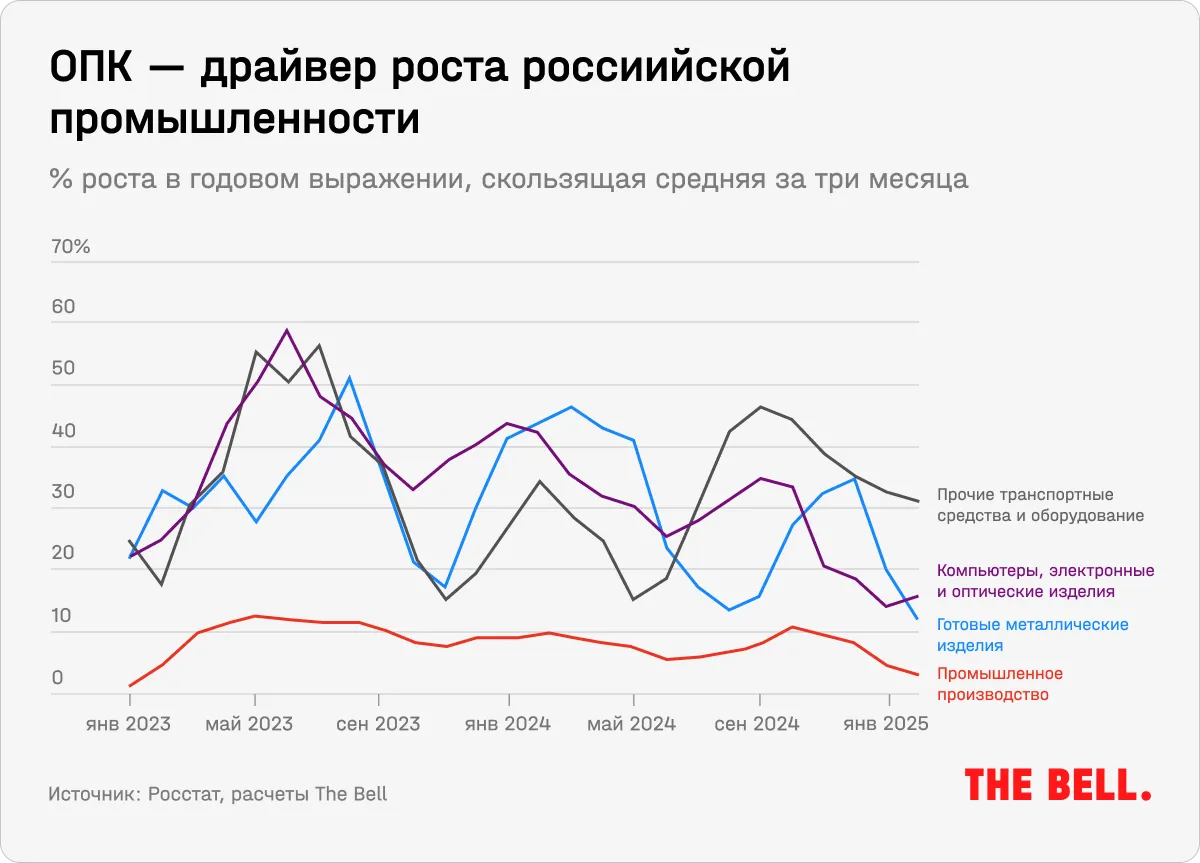

В обрабатывающей промышленности основным драйвером роста производства и зарплат был оборонный сектор. Это видно при сравнении общего роста обработки с ростом в секторах, где особенно широко представлено военное производство (готовые металлические изделия, компьютеры и оптика, прочие транспортные средства).

Посчитать точно темпы роста гражданской и военной промышленности невозможно, но в некоторых отраслях эффекты замедления особенно видны — и среди них есть связанные с военным производством.

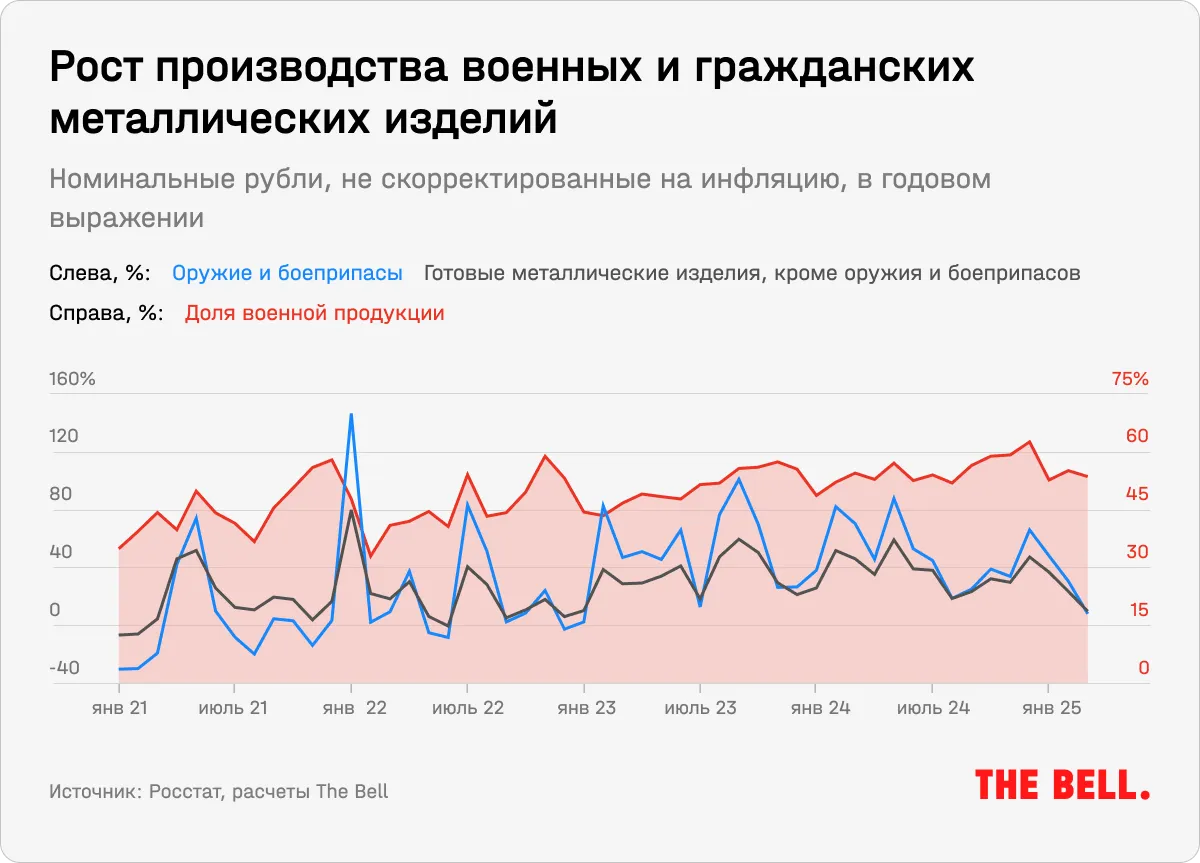

Хороший пример — сектор производства готовых металлических изделий, в котором доля предположительно военного производства (изделий, не внесенных в прочие категории) постоянно растет с начала полномасштабной войны и сейчас колеблется около 56%. Там общий рост сектора поддерживался именно оборонкой — рублевый объем выпуска всей остальной продукции рос едва быстрее инфляции на фоне роста военного выпуска 50% и выше. Но данные за март и апрель позволяют говорить о том, что в гражданской части сектора — спад, а в военном — околонулевой рост.

В химической отрасли средний рост объема производства в номинальных ценах в первом квартале был в среднем вдвое ниже, чем в 2024 году, и лишь на пару процентных пунктов выше потребительской инфляции.

До сих пор рост в обрабатывающей промышленности был предметом публичной гордости российских властей как свидетельства устойчивости экономики к санкциям. Например, в добывающем секторе хвастаться было давно нечем — там падение из-за снижения цен на российское сырье и сокращения объемов.

О замедлении производства говорят и данные «Российских железных дорог». В первые четыре месяца 2025 года погрузка упала на 6,8% по сравнению с аналогичным периодом прошлого года, а в одном апреле — на 8,6%. РЖД связывает это с двузначным падением перевозки строительных грузов, черных металлов и металлолома из-за сокращения спроса со стороны потребляющих данную продукцию отраслей экономики.

На рынке труда снижение темпов роста «реальной» экономики не отразилось. Безработица остается на рекордно низком уровне в 2,3%. Зарплаты продолжают расти, и потребительская уверенность остается высокой. Но инфляция замедляется — уже почти месяц она ниже 10% в годовом выражении, но это все еще почти в два с половиной раза выше цели ЦБ.

Что это значит?

Замедление экономического роста при сохраняющейся относительно высокой инфляции ставит Россию на грань стагфляции. На фоне замедления более сильным окажется и эффект от сокращения нефтяных доходов из-за снижения мировых цен на нефть, и эффект новых санкций, которыми грозит Трамп, а тем более эффект от комбинации обоих факторов. Впрочем, говорить о переходе к стагфляции пока тоже рано — аннуизированная динамика цен находится на траектории, близкой к таргету ЦБ, хоть и все еще является неустойчивой.

Для стимулирования роста можно либо снижать ставку ЦБ (но непонятно, насколько устойчивым тогда будет замедление инфляции), либо повышать расходы бюджета — но они, согласно экономической теории, будут все слабее стимулировать рост, подпитывая вместо этого инфляцию. Еще один способ удержания ситуации под контролем на какое-то время — протекционистские меры (и к ним в Кремле собираются активно прибегать — об этом ниже). В любом случае проигравшими окажутся граждане: за счет инфляции, сокращения доходов, сокращения выбора.

Экономические проблемы, впрочем, еще не настолько глубоки, чтоб заставить Владимира Путина отказаться от ожидаемого летнего наступления и согласиться на заключение мира на приемлемых для Украины и Запада условиях. По крайней мере пока.