«Шок оказался отложен на год». Экономист Марсель Салихов о санкциях против российской нефти и газовой войне

До 24 февраля полное эмбарго на поставки российской нефти в Европу трудно было даже представить. После вторжения в Украину оно стало реальностью, но результаты нефтегазовых санкций пока остаются более чем скромными — добыча нефти в России после короткого спада восстановилась до довоенного уровня, нефтегазовые доходы бюджета продолжают ставить исторические рекорды, а сама Европа страдает от резкого роста цен на газ и электроэнергию и с опасением ждет зимы. Значит ли это, что западные нефтегазовые санкции провалились или их эффект еще предстоит оценить? Мы поговорили об этом с директором экономического направления Института энергетики и финансов НИУ ВШЭ Марселем Салиховым.

Нефтяное эмбарго

Санкционному противостоянию Запада и России в нефтегазе полгода. Можете коротко подвести итоги?

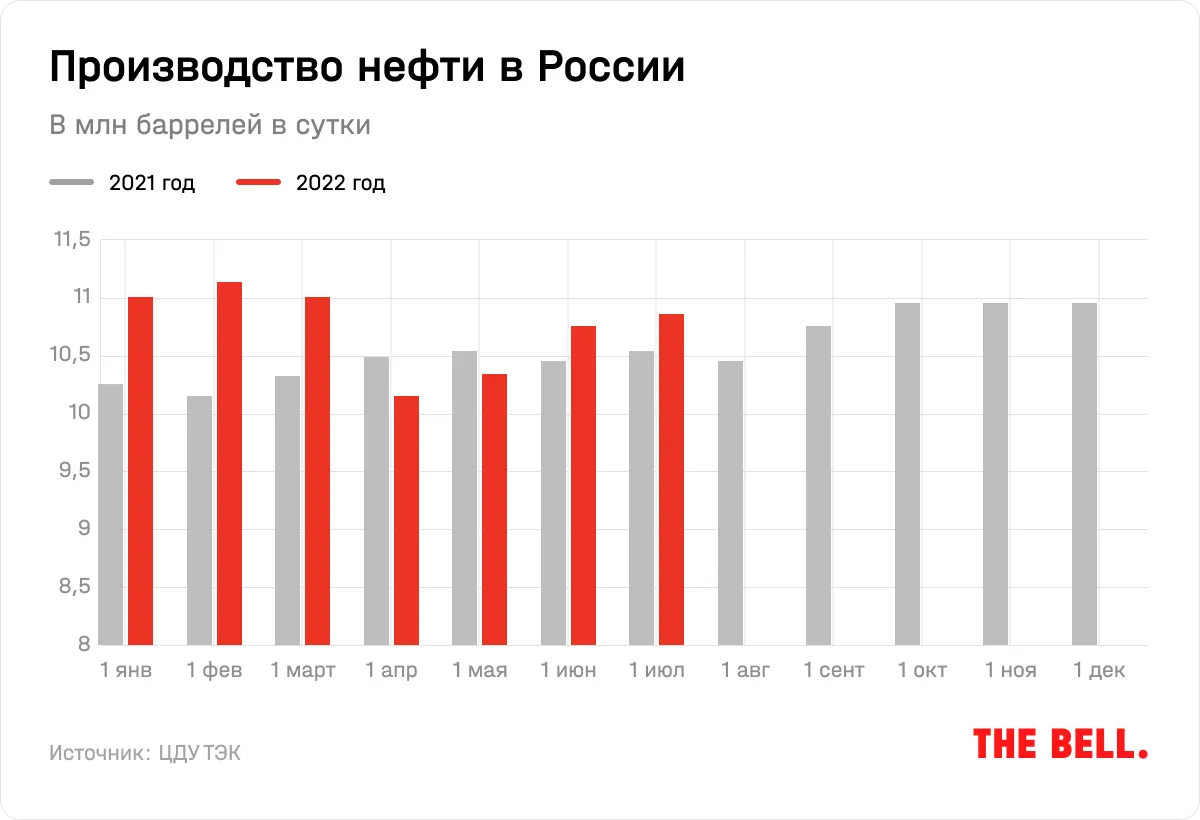

Если говорить про Россию, то изначально все думали, что будет очень большой провал. И [вице-премьер по энергетике] Новак, и [министр финансов] Силуанов говорили, что добыча упадет на 15–17%. Было ожидание, что все будет достаточно плохо. По факту оказалось все не так плохо. Был провал в апреле, а уже с мая и экспорт, и добыча начали восстанавливаться. Этот шок оказался гораздо слабее, чем ожидалось. Вместо быстрого, сильного провала реализуется сценарий отложенного шока.

По итогам этого года мы думаем, что добыча нефти вообще не снизится, но в следующем году будет провал — когда заработает европейское нефтяное эмбарго. Этот шок по сути оказался отложен на год. Да, нефтегазовые доходы сейчас падают, в том числе из-за укрепления рубля, но каких-то серьезных, долгосрочных проблем, на мой взгляд, пока нет.

Основные проблемы будут в следующем году. Вступление в силу эмбарго означает, что половину нефтяного экспорта, которая приходилась на Европу, надо будет перенаправить, а с этим будут сложности. В первые две недели августа среднесуточная добыча нефти в России упала на 3% месяц к месяцу. Морской экспорт нефти из российских портов в Азию, по данным Bloomberg, в августе уже снижается три недели подряд. Это вызывает опасения, что азиатский регион уже насыщен российской нефтью и не может принять дополнительные объемы.

С другой стороны, это вопрос дисконта, который получат азиатские покупатели. Это рыночный механизм, который и позволяет перенаправлять поставки. Со скидкой 30% к тебе выстраиваются люди, которые готовы покупать, несмотря ни на что.

Но полностью все переориентировать на Азию не получится. Произойдет какое-то структурное сокращение добычи и экспорта. Например, может закрыться часть нефтепереработки. Мы сейчас видим, что растет экспорт сырой нефти, сокращается экспорт нефтепродуктов. В апреле, когда был сильный спад, некоторые НПЗ, например, в Поволжье, просто встали и не работали вообще. Потому что с экспортом нефтепродуктов больше проблем, чем с экспортом сырой нефти.

Это следствие структуры спроса в Азии?

С одной стороны, да. И у Китая, и у Индии есть своя сильная переработка, их модель по сути заключается в том, чтобы покупать сырую нефть, перерабатывать и часть продавать в соседние страны. С другой стороны, издержки на транспортировку нефтепродуктов выше, там и танкеры меньше — нефть перевозить в целом дешевле.

Каков сейчас размер дисконта на российскую нефть для азиатских покупателей?

Хороший вопрос. Толком ответ на него на самом деле никто не знает. Urals котируют агентства Argus и Platts, и у них сейчас разные цифры, хотя до всей этой ситуации были примерно одинаковые. По Argus скидка Urals по отношению к Brent сначала была $30–35, потом вроде бы в июле сократилась до $20, но сейчас снова начала расти. Но это по сути оценки — мы не знаем, насколько они релевантны для реальных сделок. У самих ценовых агентств сейчас есть большие сложности с получением цифр. Они обычно получают информацию от трейдеров, но в текущей ситуации — насколько вероятно, что, условно, «Роснефть» будет сообщать британскому Argus свои цифры? Но в целом я думаю, что скидка $30 — это разумная величина.

Перед началом войны баррель Brent стоил $90, сейчас стоит $100. Получается, что этот дисконт не компенсируется ростом цен?

Cейчас Brent стоит около $100 за баррель, получается что Urals с учетом дисконта стоит $70. В прошлом году среднегодовая цена Urals была $65. То есть сейчас ситуация — примерно на уровне прошлого года. Но сейчас рубль намного крепче, поэтому нефтегазовые доходы бюджета по последней статистике и были на 20% ниже по сравнению с июлем прошлого года.

Газовая война с Европой

По идее нефтегазовые доходы должны падать и за счет сокращения экспорта газа в Европу?

По газу ситуация сложнее. Статистика сейчас засекречена, мы мало что можем сказать о стоимости экспортных поставок газа — можно ориентироваться только на спотовые цены в Европе. В 2021 году, когда цифры публиковались, в среднем получалось, что «Газпром» продает в среднем в два раза ниже, чем спотовая цена TTF. По объемам цифры известны — в июле экспорт был в три раза меньше, чем год назад. То есть, чтобы стоимость компенсировать, цены должны быть в три раза выше — а они примерно так и выросли. В последние месяцы, скорее всего, «Газпром» и не терял экспортной выручки, цены компенсировали снижение объемов.

Другое дело, что, как мне кажется, ситуация близится к тому, что экспорт в Европу просто прекратится, и тогда будет просто ноль — и уже неважно, какая цена у европейцев, пусть даже $5000. Если вы ничего не продаете, вы не получаете ничего.

Когда экспорт газа в Европу может полностью прекратиться, на ваш взгляд?

Может такое быть, что и этой зимой. На мой взгляд, наиболее вероятный сценарий — Россия будет пытаться дожимать Европу, сокращать и, наконец, полностью прекратит экспорт. В любом случае, вероятнее всего, что к 2023–2024 году «Северный поток — 1» и транзит через Украину остановятся. А экспорт будет идти только через «Турецкий поток» — на юг Европы, той же Венгрии. Это, условно, 10–20 млрд кубометров в год. Но это все сильно зависит от того, что будет с боевыми действиями.

Если экспорт в Европу прекратится, европейцам придется как-то с этим жить, у них будут высокие цены на газ в обозримой перспективе. Что дальше будет происходить, будет зависеть от того, смогут ли они наладить свою систему так, чтобы жить нормально без российского газа.

Значит ли это, что нынешняя зима — последняя, когда Россия может использовать газовый экспорт как политический рычаг?

Понятно, что сейчас официальная российская стратегия — «мы сокращаем поставки, Европа замерзнет и придет как бы каяться». Мне лично кажется, что так не произойдет — если почитать заявления европейцев, то никто так не говорит об этом, даже оппозиционные политики. То есть даже стратегия, что к власти придет оппозиция и изменит действия европейских стран, вряд ли сработает.

Другое дело, что европейские политики, на мой взгляд, принимают нерациональные решения. Взять хотя бы историю с атомными электростанциями в Германии. Выходит министр экономики Германии и говорит: «Мы не будем продлевать срок работы АЭС, это компенсирует всего 2% потребления газа». Но это же все равно 2%! Их надо будет чем-то заменить, при том что у вас уже сейчас электроэнергия стоит космос. Это раздвоение целей: с одной стороны, зеленая климатическая повестка, с другой стороны, отказываемся от поставок из России. Все равно надо выбрать: если приоритетная цель — отказ от поставок из России, тогда необходимо идти на компромиссы.

Или, например, немцы до сих пор не могут договориться о долгосрочном контракте на поставки СПГ из Катара. Это стандартная история на этом рынке, все заключают 20-летние контракты. Но немецкие компании боятся их заключать — Бог знает, что там будет, может быть, газ полностью запретят через 10 лет. Правительство должно бы дать какие-то гарантии, но они вместо этого мечутся между целями. И то, что сейчас происходит с ценами на энергетическом рынке в Европе, на мой взгляд, — это оценка рынком таких нерациональных решений.

Хорошо, поставки российского газа в Европу прекратятся. А что будет с «Газпромом»? Можно ли куда-то перенаправить те поставки, которые шли в Европу, или это технологически невозможно?

В Китай невозможно. Из оставшихся крупных рынков — это Турция, но туда можно докинуть, ну, 5 млрд кубометров, вряд ли больше. Возможно, турки будут заниматься перепродажей. У них сейчас стратегия — наращивать собственную добычу. И они могут стать таким транзитным серым газовым хабом: говорить, что добытое у нас мы экспортируем, а купленное у русских — это для внутреннего потребления. Но это все равно не те объемы: с точки зрения инфраструктуры все не перекинуть на Турцию.

Наверно, возможны схемы с Центральной Азией — например, Узбекистаном, где уже не хватает своего газа, они могут быть заинтересованы в импорте из России. Но там основная проблема — по какой цене. Узбекистан не будет платить ни $1000, ни $500 за тысячу кубометров — наверно, они будут готовы покупать с какой-то премией к российскому рынку, но не больше.

Можно примерно предположить, какую часть газа, которая шла в Европу, Россия сможет куда-то перенаправить? Половину?

Меньше. По 2021 году трубопроводный экспорт российского газа составлял 135 млрд кубометров. На горизонте двух-трех лет куда-то можно перекинуть максимум 10–15 млрд. И цена будет на любом другом рынке ниже. Европейский рынок для «Газпрома» — самый премиальный. Будет заниматься газификацией, проводить газ бабушкам в Тверскую область — это хорошо, но понятно, по какой цене.

Что дальше

Вернемся к нефти: какие прогнозы падения российского экспорта вы закладываете на 2023 год? После вступления в полную силу европейского эмбарго.

Мы сейчас ставим в прогнозы падение добычи на 5–7%.

То есть все-таки это не такой глубокий шок. Не те 15–17% из ранних заявлений Новака и Силуанова?

Нет. Скидка все равно будет работать. Чем больше будут проблемы политические, логистические, тем выше будет становиться скидка. И наоборот, если проблемы будут решаться, скидка будет уменьшаться. Это такой балансир. Не думаю, что 20-процентное сокращение добычи нефти в России реально. Желающие, которые будут покупать, найдутся.

Есть ли у западных стран какие-то новые меры, которые могут им позволить все-таки добиться цели резкого сокращения нефтегазовых доходов России? Что вы думаете об американских предложениях по установке потолка цены на российскую нефть?

Не думаю, что идея с потолком цены рабочая, скорее всего, ее ждет провал. Для того чтобы это заработало, концепцию должны поддержать азиатские страны, в первую очередь Китай и Индия. Во-вторых, обеспечить ее реализацию и контроль тоже сложно. Западные страны планировали контролировать потолок через страхование танкерных поставок, однако уже сейчас западные страховые компании не страхуют российские грузы. Поэтому механизм реализации подобной идеи остается неясным. Вполне возможно, что ввод потолка цены увеличит дисконт Urals, но не приведет к тому, что российская нефть будет продаваться только по цене потолка.

Наверно, понятно, почему им [западным политикам] так понравилась эта идея с ценовым потолком — это дает возможность сказать, что мы прекращаем покупать у России, но заодно сдерживаем цены на энергоресурсы и боремся с инфляцией. Но, когда вы пытаетесь добиться двух целей одновременно, это плохо работает.

На Западе обсуждается идея про некую пошлину на российскую нефть, которую ты платишь, если поставляешь ее в Европу. Мне кажется, с точки зрения экономической эта идея более разумная и более реалистичная. По сути о чем сейчас идет речь? Есть дисконт 30% на российскую нефть. Эти $30 ведь кто-то забирает, зарабатывает на этом дисконте. Кто? Трейдеры, которые как бы берут на себя санкционные риски, и переработчики, которые покупают сырую нефть дешевле, а продают продукт по обычной цене. С точки зрения Европы или Запада логично было бы забрать у них эту маржу, ввести какой-то механизм, гарантирующий, что участники этой схемы не попадут под санкции.

Но политически это сложно — потому что, когда политики говорят про эмбарго, избирателям это легко объяснить. А когда ты говоришь, что мы на этом 20% заработаем, хотя и, предположим, пустим на какое-то хорошее дело, ты уже выглядишь политически плохо. Но с точки зрения экономики это более разумно.

Есть ли сейчас какие-то факторы, которые могут значительно повлиять на мировые цены? США полгода уговаривали ОПЕК повысить добычу, ничего не получилось. Может ли ОПЕК сыграть какую-то роль?

Мне кажется, сейчас ОПЕК по большому счету нерелевантен, он не добирает собственные квоты, и большинство участников не могут повышать добычу. Релевантны Саудовская Аравия и ОАЭ. Они не могут полностью заместить Россию с экспортом 7 млн баррелей в сутки — но нарастить добычу на 1–1,5 млн баррелей могут. Вопрос, захотят ли они это делать.

В чем сейчас проблема у западных стран? Их стратегия выталкивания России с рынка имеет смысл только в том случае, если есть возможность вместо российской нефти добавить что-то на рынок. Этого по разным причинам не происходило: Иран — нет сделки, Венесуэла — пытались договориться, не договорились, свои сланцевики — увеличивают добычу, но скромно, с саудитами можно договориться, но они ведут свою игру. То есть по большому счету эта внешнеполитическая стратегия не реализовалась. Это к вопросу о том, почему нефтегазовые доходы России не сократились, почему рост цен компенсировал падение экспорта. Первая часть стратегии — давим Россию эмбарго, сокращаем поставки — она реализована. А вторая часть — нужен кто-то, кто будет уход этих поставок с глобального рынка компенсировать. И эта часть просела. И текущие результаты показывают, что для того, чтобы был эффект, надо, чтобы работали обе части. Иначе результата не будет.

Получается, единственное, что может заставить российские нефтегазовые доходы резко упасть, это жесткая глобальная рецессия с резким падением спроса?

Получается так. Если будет сильная рецессия, цены упадут, плюс надо же, не забывайте, скидку давать. И если цена упадет, допустим, до $60 (вообще говоря, такие цены были не так давно). С учетом скидки — продавать по $40, это уже будет тяжело. Производственные издержки в России с учетом всего все равно будут около $20–25 за баррель, бюджет будет страдать.