Многие инвесторы сейчас ищут возможности на рынке недвижимости. Но ситуация на нем этим летом напоминает то, что происходило перед мировым финансовым кризисом. Перед тем как совершить сделку, стоит иметь в виду, что сейчас этот рынок — один из самых «перегретых» в мире.

Эта статья была написана специально для рассылки Bell.Инвестиции. Подписывайтесь!

Как на рынке жилья образовался «пузырь»

На протяжении более чем десяти лет стоимость недвижимости по всему миру росла благодаря низким ставкам. В последние годы к этому добавились массивные фискальные стимулы, которые развитые страны ввели в ответ на пандемию, а также рост спроса из-за перехода на удаленную работу и ограниченное предложение. К примеру, в Австралии и Новой Зеландии цены на недвижимость в 2021 году выросли более чем на 20%.

В США индекс Кейса-Шиллера, измеряющий средние цены на жилье в 20 крупнейших городах, в прошлом году вырос на максимальные с 1987 года 18,8%. При этом продажи оказались рекордными за последние 15 лет, а скорость, с которой сделки проходили, — максимальная за всю историю. Медианное время между появлением жилья на рынке и заключением контракта в отдельные месяцы составляло около недели. И все это при том, что покупка жилья — одно из самых ответственных решений в жизни, отмечала The Wall Street Journal, описывая ситуацию как «национальный жилищный бум».

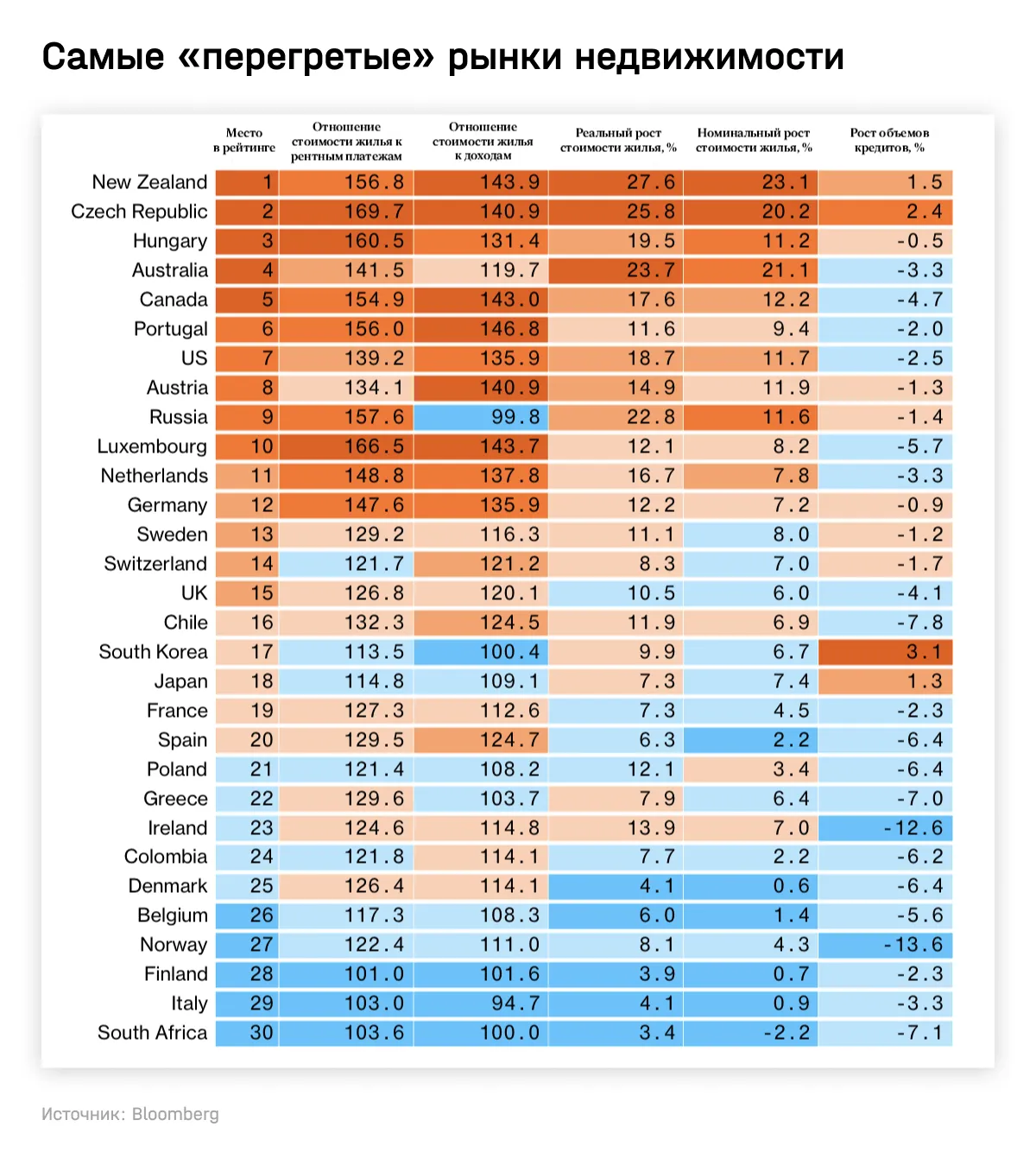

Как итог — во многих странах рынок жилья оказался в состоянии «пузыря», пишет Bloomberg. Анализ, проведенный Bloomberg Economics в 19 странах ОЭСР, показал, что отношение стоимости жилья к рентным платежам, а также к доходам сейчас во многих странах выше, чем перед мировым финансовым кризисом. Наиболее «перегрет» рынок в Новой Зеландии, а также в некоторых странах, популярных среди россиян с точки зрения покупки недвижимости, — Чехии, Португалии, Австрии и др. Россия оказалась в списке на 9-м месте.

Рост ставок по ипотечным кредитам затрудняет рефинансирование уже взятых кредитов, а также снижает спрос, что может способствовать снижению цен на жилье. Например, в Новой Зеландии цены с ноября к июню уже снизились на 6%. Также они снижаются в Канаде, Австралии и Швеции, говорится в отчете Goldman Sachs (есть у The Bell).

В США рост ставок уже привел к росту ставок по ипотечным кредитам: ставки по типовым 30-летним займам за последний год выросли более чем на 300 базисных пунктов (б. п.) и достигли 6%, приближаясь к уровню 2006 года. Это самый быстрый рост за последние 50 лет, пишет Bloomberg со ссылкой на данные Freddie Mac.

Рост ставок на 100 б. п. приводит к снижению цен в США на 2,6% в течение последующих 10 кварталов, в других странах — на 1,7%, подсчитали аналитики Goldman Sachs. МВФ в октябре 2021-го предупреждал, что в наихудшем сценарии цены на недвижимость в развитых странах могут упасть на 14% от своих пиков, в развивающихся — на 22%.

Но во многих странах цены пока даже не начали снижаться. К примеру, в Чехии (второе место в рейтинге самых больших пузырей), где инфляция в годовом выражении в мае превысила 16%, ЦБ был вынужден повысить ставки до максимального с 1999 года уровня. Однако рынок недвижимости поддерживают высокий спрос со стороны экспатов, «уникально» сложные правила получения разрешений на строительство, а также то, что в условиях роста инфляции недвижимость в Чехии традиционно рассматривается как способ защиты от нее, отмечает Bloomberg.

Стоит ли ждать повторения 2008 года?

В условиях рисков скатывания глобальной экономики в рецессию падение цен на жилье может серьезно ударить по благосостоянию домохозяйств, подорвать потребительскую уверенность и усилить падение экономики. «Десятилетие количественного смягчения разогрело рынки жилья, и теперь мы, возможно, скоро вступим в обратную стадию цикла», — сказал Bloomberg Роб Суббараман из Nomura Holdings.

В марте 2022-го Банк международных расчетов предупредил о риске падения цен: многие рецессии, происходившие в развитых странах с 1980-х, совпадали по времени с падением цен на жилье, следовавшим за кредитным бумом. Опасность такого падения для макрофинансовой стабильности в мае признал и Европейский центральный банк. По модели регулятора, падение цен на жилье на 1% может привести к снижению ВВП на 0,2% в течение двух лет.

Однако, по мнению большинства экономистов, падение рынка недвижимости наподобие того, что было в 2008 году, сейчас все же маловероятно, пишет The Economist. Стандарты выдачи займов строже, сбережения домохозяйства находятся на высоком уровне. Кроме того, во многих странах все еще не хватает жилья, а безработица находится на низком уровне.

Среди рисков — более серьезное ужесточение, чем сейчас того ожидают рынки, отмечают в Goldman Sachs. The Economist составил рейтинг стран с наибольшими рисками падения стоимости жилья. В расчете издание учитывало несколько факторов:

1. Доля домохозяйств, имеющих ипотечные кредиты. Падение ставок привело к росту заимствований, а в некоторых странах этому способствовали фискальные стимулы, как, например, освобождение от налогов для арендодателей в Швеции. А в Венгрии премьер-министр Виктор Орбан ввел льготы на покупку жилья для стимулирования рождаемости.

В Норвегии и Швеции на ипотечные займы приходится треть всех активов банковской системы, в Дании — 50%, что при росте неплатежей может угрожать финансовой системе.

В других странах Европы ситуация лучше. В Центральной и Восточной Европе низкие цены на недвижимость в 1990-е годы способствовали тому, что жильем владеют многие: к примеру, в Литве и Румынии более 80% домохозяйств владеют недвижимостью напрямую. В южной Европе, в том числе в Испании и Италии, ипотечные кредиты не так распространены, так как жилье зачастую наследуется. В Германии широко распространена аренда жилья, а в Швеции действуют строгие правила в отношении аренды, что стимулирует покупать жилье, пишет The Economist.

2. Структура ипотечных кредитов. Несмотря на то что доля ипотечных кредитов с плавающими ставками сейчас гораздо ниже, чем в 2000-е, в некоторых странах, как, например, в Финляндии, этот показатель сейчас составляет почти 100%. Чем больше этот показатель, тем больший риск представляет рост ставок.

Хотя имеет значение период, в течение которого ставки фиксированы: к примеру, в Новой Зеландии ставка по ⅗ ипотечных кредитов фиксирована на один год, а в США ставки обычно фиксируются на 20–30 лет.

3. Уровень долговой нагрузки домохозяйств. К примеру, в ЕЦБ в феврале предупреждали о высокой закредитованности в Дании, Норвегии, Швеции, Люксембурге и Нидерландах.

В итоге наибольший риск снижения стоимости жилья, по расчетам The Economist, — в Швеции, Нидерландах и Новой Зеландии. Правда, в их выборку попали только 20 стран, в основном европейских.

Как оценивать справедливость стоимости жилья

Инвесторы подходят к оценке жилья как к оценке акций, дисконтируя будущие рентные платежи. Нобелевский лауреат по экономике Роберт Шиллер, предсказавший пузырь на рынке жилья в 2000-е (а также пузырь доткомов), отмечал, что пузырь на рынке жилья возникает в том случае, если покупатели думают, что цены будут расти до бесконечности. Шиллер указывал, что отношение цены к рентным платежам за год (P/R) исторически колеблется в диапазоне между 10 и 15.

Как и в случае с мультипликатором P/E для оценки фондовых рынков, низкие ставки могут приводить к завышению показателя P/R. Оптимисты также указывают на то, что существуют и фундаментальные факторы, которые приводят к росту справедливой стоимости жилья: например, большее внимание людей к жилищным условиям из-за удаленки, дефицит жилья во многих развитых странах (в 11 развитых экономиках уровень ввода жилья на душу населения находится на уровне 1960-х годов).

Bloomberg приводит нормализованные данные P/R (относительно какого периода времени — неизвестно, об этом не говорится и в оригинале исследования, авторы которого на запрос The Bell не ответили). Чтобы самостоятельно оценить текущий P/R жилья, можно воспользоваться несколькими данными:

— В России — это карта окупаемости жилья от Яндекс.Недвижимости. К примеру, по ней видно, что P/R в центре Москвы может достигать 80, а в спальных районах — 10–20.

— В мире — данные краудсорсингового сайта Numbeo.com. Согласно его данным, P/R в Израиле в центральной части городов составляет 37, в Сербии и Германии — 33 и т. д.

Инвесторы, которые покупают недвижимость по ценам, намного превосходящим исторически средние, ставят на то, что в «этот раз все будет по-другому».