Прощайте, 2010-е: как кризис и ссора с Западом изменили венчурный рынок

2020 год завершает странное десятилетие, которое для России начиналось с надежд на бурный рост, а закончится глубоким застоем. В цикле «Прощайте, 2010-е» The Bell подводит его итоги. Этот материал посвящен взлету и падению венчурного рынка.

Русский венчур до 2014 года

Рубеж 2000-х и 2010-х — время становления российского венчурного рынка. Начиналось десятилетие блестяще — с создания инновационного центра «Сколково», который должен был стать «российской Silicon Valley».

В 2012 году только частные венчурные фонды, по оценке Российской ассоциации венчурных инвестиций (РАВИ), вложили в стартапы $376 млн. Общий же объем сделок, по данным EY, превысил $1,2 млрд. В Европе больше денег стартапы привлекли только в Великобритании: $1,8 млрд.

«В начале 2010-х у фондов была возможность привлекать иностранный капитал, чем воспользовались, например, Baring Vostok Capital Partners, Elbrus Capital, Da Vinci Capital, UFG Asset Management. Международные инвесторы обеспечивали перспективу развития за рубежом и эффект ликвидности для продажи стратегическим инвесторам или выхода на IPO».

Денис Ефремов, инвестиционный директор Da Vinci Capital, автор Telegram-канала proVenture

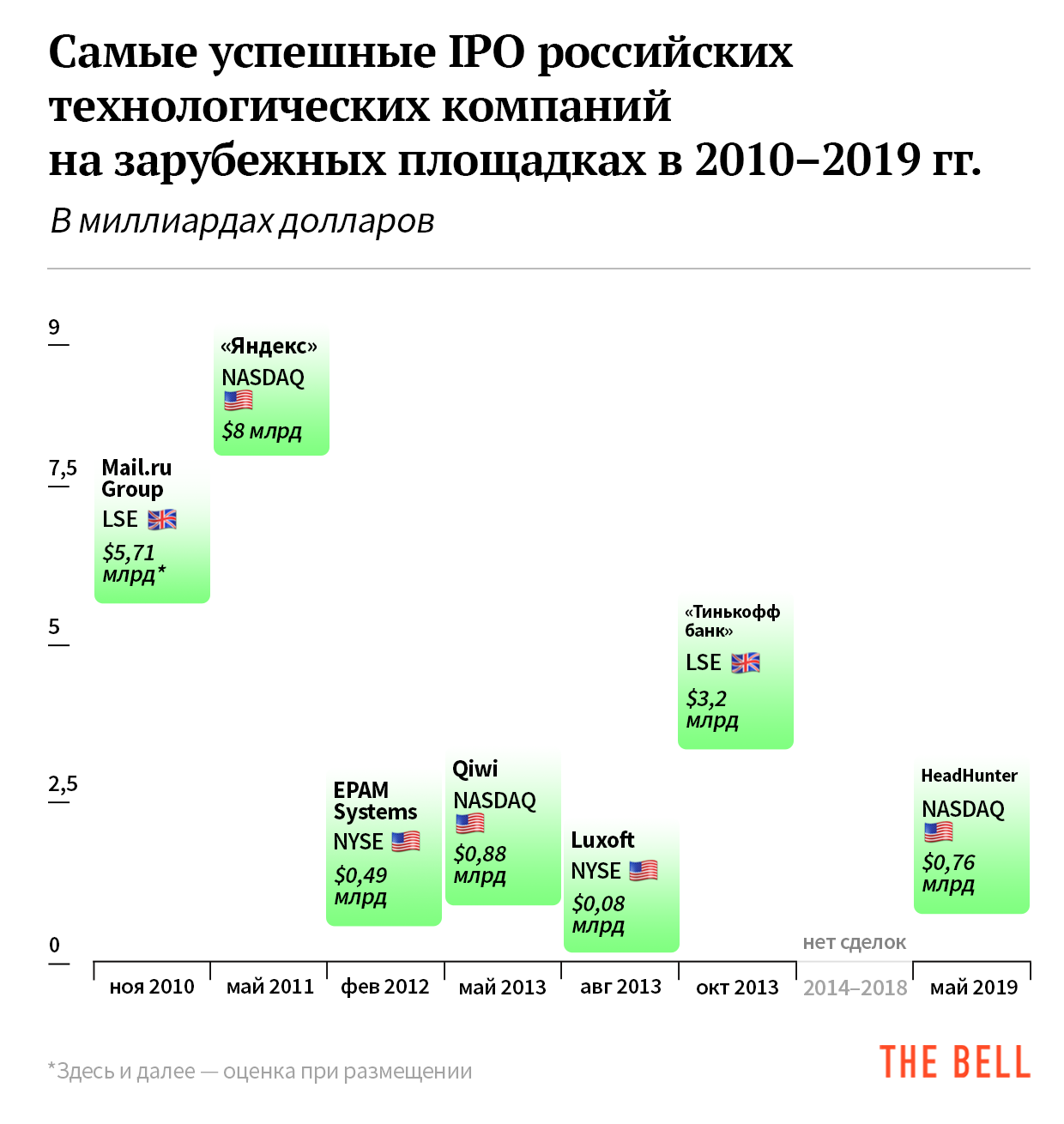

Первые годы десятилетия — время триумфальных IPO российских технологических компаний на главных зарубежных площадках. В 2010–2013 годах друг за другом на биржу вышли Mail.Ru Group, «Яндекс», Qiwi, Luxoft, «Тинькофф банк» и другие. Но потом была долгая пауза, которую лишь в 2019 году прервал HeadHunter.

В 2014 году Россия ввязалась в новую холодную войну с Западом. Одновременно национальная экономика начала слабеть — из-за падения цен на нефть в 2014–2015 годах — со $100 за баррель почти вдвое. Западный рынок капитала закрылся, венчурный — съежился.

«В декабре 2013 года, когда большинство стартапов и даже некоторые инвесторы еще строили радужные прогнозы, я, помню, написал в фейсбуке о том, что прекращение роста экономики обязательно отразится на венчурной отрасли. Уже через год вообще ни у кого не было сомнений в том, что венчурный рынок начал серьезное падение. Оно не завершилось и сегодня. Главный вывод, который я лично для себя сделал: есть жесткая зависимость между динамикой венчурного рынка и состоянием экономики в целом».

Константин Синюшин, управляющий партнер The Untitled Ventures, бизнес-ангел

Не успевшие пустить корни иностранные фонды предпочли уйти из России. Сейчас этот сегмент, по выражению основателя фонда RTP Global Леонида Богуславского, «жив, но тяжело болен и находится где-то между реанимацией и палатой интенсивной терапии».

Отечественные фонды постарались переориентироваться на другие рынки и российские команды с явным международным потенциалом.

«До 2014 года Россия воспринималась частью глобального венчурного рынка, была интегрирована в глобальные процессы. 2014 год сильно снизил привлекательность страны для внешних инвесторов. Сам рынок разделился на две части: первая — в основном государственные и корпоративные фонды, которые по разным причинам инвестируют только в России; вторая — частные фонды, которые должны зарабатывать деньги для своих LP и поэтому фокусируются в основном на зарубежных компаниях».

Константин Виноградов, инвестиционный директор Runa Capital

«В 2014 году произошел идеальный шторм. В 2015 году многие рынки в России в лучшем случае стагнировали. Никто не хотел инвестировать в новые технологии. Стартапам нужно было срочно переориентироваться на глобальный рынок. У некоторых получилось. Причем это открыло перед ними совсем другие перспективы. Мы с 2014 года инвестировали только в международные проекты: сделанные преимущественно в России, но направленные на весь мир. Наши экзиты в 2017 году, когда мы продали компании таким игрокам, как WeWork и Zurich Insurance Group, доказали, что и после 2014 года венчурный бизнес в России может быть успешным».

Александр Чачава, управляющий директор венчурного фонда LETA Capital

Последние годы

До 2017 года включительно объем венчурного рынка сокращался. Лишь в 2018 году был зафиксирован рост. В исследовании, заказанном Российской венчурной компанией (РВК), говорится, что в 2018 году инвесторы вложили в российские стартапы более 26,7 млрд рублей — на 10,4 млрд больше, чем годом ранее. Но из 275 сделок только 28 совершили частные российские фонды. Общий объем их инвестиций — всего 1,5 млрд рублей. Крупнейшими инвесторами оказались корпорации (8,6 млрд рублей в 2018 году) и госфонды (1,8 млрд рублей).

«На российском рынке сфокусировано несколько команд, но играть значительную роль им сложно из-за недостатка на рынке длинных денег. Причин много: начиная от замедления экономики и падения курса рубля более чем в два раза (что обесценило все долларовые инвестиции), заканчивая ухудшением инвестклимата и отсутствием долгосрочных инвестиций пенсионных фондов и страховых компаний, которые являются ключевыми источниками капитала для западных фондов».

Денис Ефремов, Da Vinci Capital

В 2019 году, согласно новому исследованию, заказанному РВК, венчурный рынок опять упал — причем более чем в два раза: 134 сделки на 11,6 млрд рублей. Значительная часть общей суммы — 4,3 млрд рублей — пришлась на фонды и компании с государственным участием. На втором месте — корпорации: 2,5 млрд рублей. У частных фондов 19 сделок — на 1,16 млрд рублей. Реальная картина, впрочем, может отличаться. В исследовании учтены только публичные сделки, то есть те, про которые рассказали участники или написали СМИ.

«В 2010 году в России было менее 170 фондов, сейчас — 260 (данные Российской ассоциации венчурных инвестиций — РАВИ на конец 2018 года). Получается, за 10 лет число фондов выросло в полтора раза. Объем средств под управлением вырос за тот же период в 1,3 раза и достиг $22 млрд. Но на пике, в 2013–2014 годах, показатели были выше: 264 фонда и $26 млрд. Уже пять лет динамика — нисходящая».

Денис Ефремов, Da Vinci Capital

Руководители частных фондов, опрошенные The Bell, впрочем, говорят, что они бы в любом случае начали ориентироваться на глобальный рынок — события 2014–2015 годов их к этому лишь подтолкнули.

«Что было бы, если бы в 2014 году Россия не взяла курс на изоляцию? Наверное, было бы гораздо больше инвесторов и денег, в том числе зарубежных. Было бы гораздо больше громких глобальных историй родом из России. Сейчас есть предприниматели из России, которые строят глобальные компании. Но практически все они делают это за пределами России. В то же время венчурные инвестиции изначально ориентированы на глобальные истории: нельзя инвестировать в компанию, которая сфокусирована на небольшом рынке. А Россия по огромному количеству ниш — маленький рынок. Если Россия хочет глобальных чемпионов, нужно интегрироваться в глобальное комьюнити. Иначе ничего не будет».

Константин Виноградов, Runa Capital

«Мировое имя из российских фондов смогли завоевать, например, Target Global и RTP Global (прежнее название — ru-Net Ventures. — Прим. The Bell). Но по-настоящему громких глобальных сделок не так много. Можно вспомнить инвестиции Fort Ross Ventures в Uber или RTP Global в DataDog, еще несколько сделок, но их все можно пересчитать по пальцам. Что касается крупных выходов, это покупка Nginx американской компанией F5 (первый инвестор Nginx — Runa Capital) и поглощение Luxoft американской же DXC Technology».

Денис Ефремов, Da Vinci Capital

Другие материалы цикла «Прощайте, 2010-е»:

- Как граждан России лишили участия в политической жизни

- Как Россия променяла рост экономики на стабильность

- Экономист Наталия Орлова — о падении рубля с 30 до 65 за доллар

- «Из Китая мы резко проскочили в Германию» — экономист Марсель Салихов об итогах 2010-х

- Как пиратский рунет превратился в суверенный