Призрак 2008-го. Почему рынки снова боятся краха рынка недвижимости в США?

The Bell

Крушение нескольких региональных банков в США увеличило опасения по поводу рынка недвижимости в США, и прежде всего коммерческой. Насколько сильно американский сектор недвижимости влияет на глобальную финансовую систему, наглядно продемонстрировал мировой финансовый кризис. Ждет ли мир повторение 2008-го, объясняет бывший главный аналитик банка «Дом.РФ» Сергей Скатов, CFA.

Что случилось

В понедельник в своем первом после крушения четырех региональных банков Отчете о финансовой стабильности ФРС выделила сектор коммерческой недвижимости в качестве угрозы для банковской системы. Переход на удаленную работу может снизить спрос на офисные помещения и привести к падению стоимости коммерческой недвижимости и, соответственно, убыткам держателей долга по ней, говорится в отчете. На офисные помещения приходится около 25% рынка коммерческой недвижимости в США.

В банке Allianz на этой неделе предупредили, что убытки хедж-фондов, которые работают в сфере коммерческой недвижимости, могут спровоцировать новую финансовую катастрофу. Согласно апрельскому опросу клиентов JP Morgan (отчет с результатами есть у The Bell), коммерческая недвижимость также была названа наиболее вероятным триггером нового финансового кризиса (так считают 35% респондентов). О втором по числу ответов риске (потолке госдолга) — читайте в другом тексте рассылки.

Ситуация на рынке недвижимости, и прежде всего коммерческой, из-за роста ставок беспокоит аналитиков уже как минимум несколько месяцев. Во-первых, строительный сектор крайне капиталоемкий и поэтому зависит от банковского кредитования, которое становится все менее доступным. Во-вторых, конечные потребители также зависят от доступа к финансированию в виде ипотеки. Арендаторы коммерческой недвижимости при угрозе рецессии сталкиваются с падением прибылей и сложностями в рефинансировании.

Но с крушением нескольких региональных банков, которые зачастую являются основными кредиторами этого сектора, эти опасения увеличились, отмечает FT. Согласно майским данным ФРС, более 60% кредитов в секторе приходится на банки, из них ⅔ — на небольшие финорганизации с активами до $100 млн. Вышедшие на этой неделе данные показали, что кредитование в секторе коммерческой недвижимости США в первом квартале 2023 года упало на 56%.

Может ли рынок недвижимости снова привести к кризису

Источником финансовых кризисов практически всегда оказываются кредиты с низким уровнем риска, обеспеченные залогом. Так было в 2008-м (жилая недвижимость), в начале 90-х (коммерческая недвижимость), в 80-х (корпоративное кредитование под залог активов бизнеса). Тогда они становились не причинами рецессий, а именно источниками проблем банков, которые усугубляли или провоцировали кризис в экономике.

Портфель кредитов, обеспеченных недвижимостью, является самым крупным активом практически на любом рынке. Например, ипотечные кредиты составляют больше половины всех действующих кредитов физическим лицам в России, более 60% — в Евросоюзе, 56% — в США. Но в Штатах намного сильнее развита секьюритизация, в том числе по сравнению с крупнейшими экономиками Европы (Германией и Францией), где финансовая система именно банковско-кредитная, а не рыночно-облигационная. Поэтому реальный уровень риска, приходящийся на ипотечное кредитование жилья, в США намного выше. Всего же в США на жилую и коммерческую недвижимость приходится более 30% всех выданных кредитов (и это без учета секьюритизации).

Причина, по которой банки так любят кредитовать строительство или покупку недвижимости, — статистически низкий уровень риска. Благодаря наличию первоначального взноса (собственных средств для строителей) отношение величины займа к стоимости залога (LTV) меньше единицы. Это значит, что, даже если у заемщика дела пойдут плохо, банк сможет продать залог и вернуть свои деньги. Благодаря тому, что заемщики постепенно погашают задолженность, а недвижимость обычно растет в цене (чему очень способствовало десятилетие сверхнизких ставок), LTV снижается еще ниже, позволяя банкам выдавать еще больше таких займов.

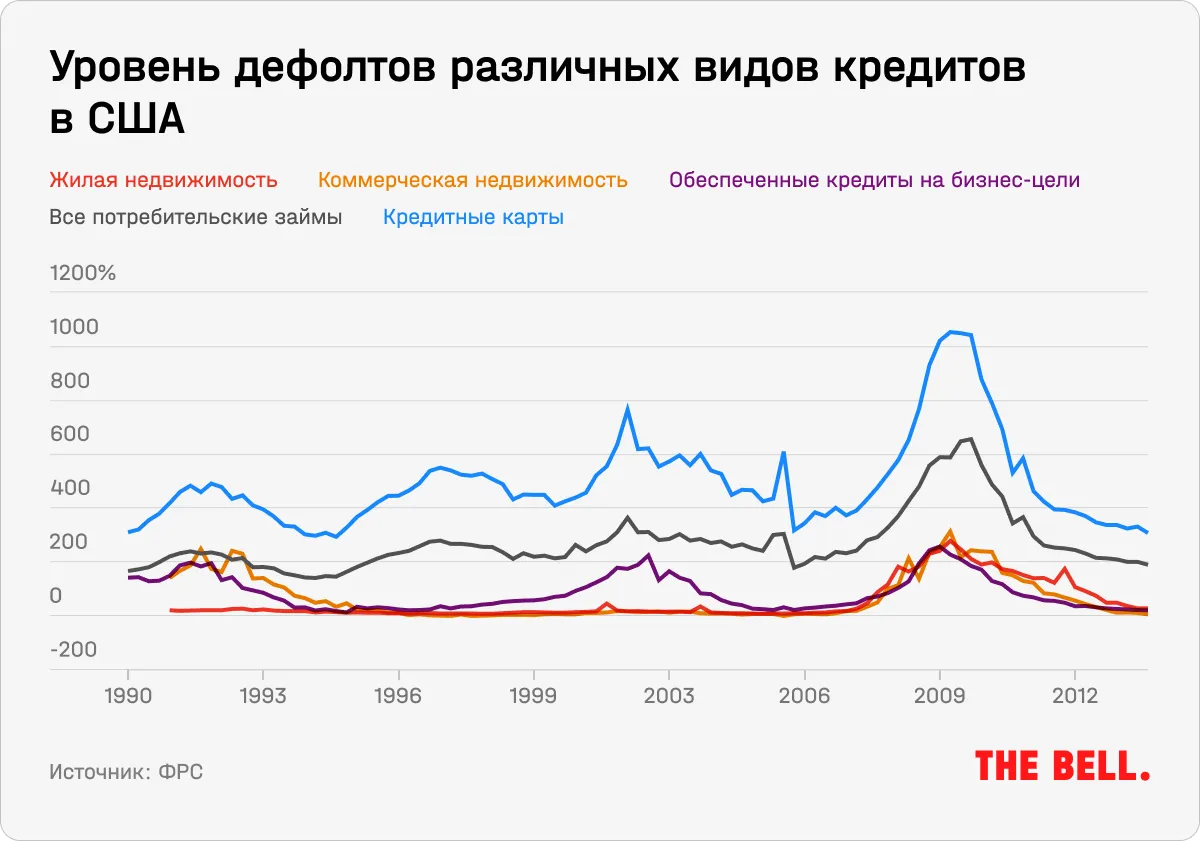

Проблема этой стратегии в том, что она работает в спокойные периоды экономического роста и очень мягких рецессий. На графике ниже представлен уровень дефолтности различных видов кредитов в США с начала 1990-х годов.

На первый взгляд, банки слишком много теряют на необеспеченном потребительском кредитовании. В среднем этот показатель находится в диапазоне 4–5%, но в периоды рецессии (2001 и 2008 годы) он увеличивается вдвое. Однако это не такая большая проблема, так как ставки по таким займам, как правило, превышают 20%, и это связано не столько с высокими рисками, сколько с высокими затратами на продажу розничных продуктов.

Совсем другая ситуация с недвижимостью. Околонулевой исторический уровень списаний в 2008 году взлетел в 80 раз. После этого он снижался достаточно медленно. Этот всплеск был вызван двумя причинами:

1. Дефолт заемщика, что вроде бы не страшно, ведь есть залог.

2. В рецессию залоги обесцениваются. В 2008 году стоимость складских и очистных помещений рухнула на 20%, жилья — на 8%.

Рассмотрим, насколько страшны для банков и экономики в целом эти 2% списаний кредитного портфеля недвижимости — и какова вероятность, что они достигнут этой величины сейчас.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.