«Прибыли — это единственное, что важно». Как бигтехи готовятся к рецессии?

В центре внимания инвесторов на этой неделе — сезон отчетности в США, и прежде всего результаты бигтехов и их прогнозы на будущее. Технологические компании, бизнес которых значительно вырос во время пандемии, переживают худшие времена за последние годы. Рассказываем, как они прошли этот сезон отчетности и к чему готовятся.

Этот материал был написан специально для еженедельной рассылки Bell.Инвестиции. Подписывайтесь!

Эта неделя — самая важная в текущем сезоне отчетности: отчитываются сразу 175 компаний из индекса S&P 500. Рынки в первую очередь волнует, как на бизнес компаний влияют растущая инфляция, замедление роста расходов потребителей, укрепление доллара и продолжающиеся проблемы с цепочками поставок вследствие локдаунов в Китае.

Инфляция все глубже проникает в экономику, заявил на прошлой неделе глава Goldman Sachs Group Дэвид Соломон. При этом рынки, как отмечали аналитики того же банка, еще недооценивают масштаб снижения корпоративных прибылей: крупнейшее с 1970 года падение американского рынка акций в первом полугодии было вызвано исключительно изменением ожиданий по поводу ставок. На этой неделе ФРС второй раз подряд повысила ставки на 0,75 п. п., но решение стало ожидаемым, а значит — уже было заложено в ценах.

Даже несмотря на рост риска рецессии, прогнозы по прибыли на акцию для компаний из индекса S&P 500 на 2022 и 2023 годы были пересмотрены в сторону увеличения. «Прибыли — это единственное, что важно. Остальное — просто дополнения к основному нарративу», — цитирует Bloomberg Николаса Коласа, сооснователя DataTrek Research.

Повышенное внимание в ходе этого сезона отчетности уделено бигтехам. За время пандемии IT-компании превосходили прогнозы аналитиков и даже стали восприниматься как защитные акции. Тем не менее с начала года многие технологические компании сильно упали в цене: индекс Nasdaq за полгода рухнул на 29,5% — худший показатель за всю его 51-летнюю историю.

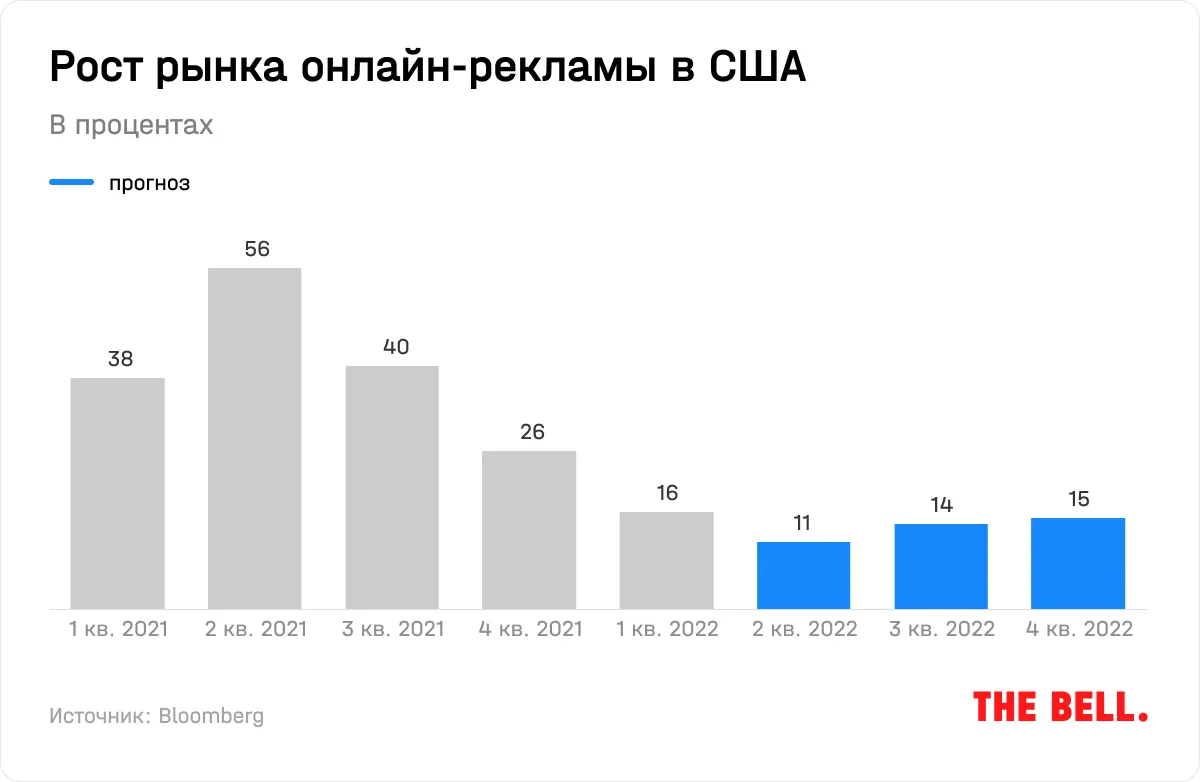

Инвесторы стали опасаться существенного замедления роста рынка рекламы из-за ухудшения экономических условий.

Любые плохие новости относительно бизнеса бигтехов негативно влияют на настроения инвесторов и могут утянуть за собой индексы. За примерами далеко ходить не нужно: в прошлую пятницу разочаровавшие инвесторов отчеты Twitter и Snap привели к падению акций Alphabet на 6%.

Тем не менее, за исключением Meta, которая продолжает одну из крупнейших трансформаций бизнеса в своей истории, остальные бигтехи в этом сезоне отчетностей показали результаты лучше ожиданий — снижение спроса во многом оказалось меньшим, чем прогнозировали аналитики, а компаниям удается снижать расходы.

Alphabet

Компания доказывает, что поиск оказывается более устойчив к падению рынка рекламы по сравнению с социальными сетями (Twitter и Snap).

Материнская компания Google отчиталась о выручке в соответствии с прогнозами аналитиков ($69,7 млрд против $69,6 млрд), несмотря на общее замедление рынка рекламы, отмечают в Goldman Sachs. При этом чистая прибыль на акцию оказалась хуже ($1,21 против прогнозировавшихся $1,32). После выхода отчета на постмаркете акции компании подскочили на 5,1%.

Выручка от поиска ($40,7 млрд) превзошла ожидания. Главным драйвером роста стали восстанавливающиеся после пандемии сегменты путешествий и бизнесов, ориентированных на розничных потребителей.

В отличие от поиска, остальные ключевые сегменты показали результаты хуже ожиданий. Выручка от YouTube оказалась на уровне $7,34 млрд (против прогнозных $7,47 млрд). Это связано с ростом конкуренции со стороны TikTok, укреплением доллара и продолжающимся негативным влиянием изменений настроек приватности Apple.

Выручка облачного бизнеса, который воспринимается инвесторами как главный долгосрочный драйвер роста компании, составила $6,3 млрд, убыток — $858 млн против $591 млн годом ранее (результат оказался хуже прогнозов). При этом сегмент активно растет: +36% (здесь и далее — год к году, если не указано иное), это в три раза больше роста выручки в целом (+13%).

Компания временно заморозила наем новых сотрудников. Менеджмент вынужден искать баланс между долгосрочными инвестициями (ИИ, облачный бизнес и поиск) и макроэкономической неопределенностью. Финансовые показатели рекламного и облачного сегментов в ближайшие кварталы могут быть волатильными, отмечают в Goldman Sachs. Но при этом компания продолжает активно распределять деньги между акционерами: объем байбэка в прошедшем квартале составил $15 млрд.

Одним из рисков, пусть и не первоочередным, для компании является рост регулирования. В ближайшие недели можно ожидать новых исков к компании из-за ее доминирующего положения на рынке рекламы, узнал Bloomberg. При этом, как ранее сообщала The Wall Street Journal, компания уже предложила регуляторам отделить бизнес, отвечающий за аукционы и распределение рекламы на сайте, но эта идея была отвергнута. Выделяемая компания могла быть оценена в десятки миллиардов долларов.

В долгосрочной перспективе в GS сохраняют позитивный взгляд на акции компании, в том числе потому что реклама в YouTube и облачный бизнес будут становиться более прибыльными. Среди рисков аналитики отмечают рост конкуренции, изменение потребительских привычек и «подрывные» изменения в индустрии. Целевая цена акции от аналитиков GS на горизонте 12 месяцев — $150.

Meta

Meta продолжает крупную трансформацию в попытке привлечь молодых пользователей.

Квартальная выручка компании ($28,8 млрд) снизилась впервые в истории (на 1%) и оказалась хуже ожиданий ($28,9 млрд). Прогноз по выручке на текущий квартал ($26–28,5 млрд) также разочаровал рынки, которые надеялись на $30–31 млрд. Менеджмент объяснил это общим ухудшением ситуации в экономике, меньшей, чем ожидалось, выручкой от Reality Labs и влиянием обменных курсов. В результате акции компании после выхода отчета упали на 8,7%.

При этом, если исключить влияние обменных курсов, рост общей выручки (+3%) и выручки от рекламы оказались лучше ожиданий, отмечают в GS. Средняя стоимость показа рекламы уменьшилась на 14%. Одновременно сами показы увеличились на 15%. Вместе с небольшим ростом аудитории (+4%) это означает, что компания в будущем может иметь проблемы с вовлеченностью пользователей, отмечает Bloomberg.

Менеджмент компании хочет убедить инвесторов в том, что вовлеченность будет увеличиваться благодаря Reels. Время пользователей за просмотром Reels в этом квартале выросло на 30%. Рекламодатели постепенно перестраиваются под формат вертикальных видео, который стал популярным благодаря TikTok: выручка от Reels в Facebook и Instagram (обе соцсети признаны экстремистскими в России и заблокированы) достигла $1 млрд в годовом выражении.

По словам Марка Цукерберга, прямо сейчас компания проходит одну из самых серьезных трансформаций за свою историю. Meta изменила алгоритм таким образом, чтобы показывать пользователям контент, на который они не подписывались, на основе их интересов (как это сделано в TikTok). Сейчас пользователи Meta в среднем видят 15% такого контента, в Instagram этот показатель еще больше. Как обещает Цукерберг, эти показатели удвоятся к концу следующего года, и каждый третий пост в ленте будет не от аккаунта, на который пользователь подписан. Вместе с Reels это должно позволить компании успешнее конкурировать c TikTok. Хотя не всем пользователям это нравится. Например, некоторые Instagram-знаменитости, включая Ким Кардашьян, уже выступили против нововведений и призвали компанию не копировать TikTok.

Как и другие компании, в условиях макроэкономической неопределенности Meta сокращает наем и расходы на неприоритетные направления, в том числе метавселенную, которую Цукерберг называл будущим компании. Это должно позволить ей снизить расходы в этом году с планировавшихся $87–92 млрд до $85–88 млрд.

Долгосрочное будущее Meta будет зависеть от успешности трансформации алгоритмов и способов монетизации, отмечают в GS. В инвестбанке снизили таргет по акциям компании с $290 до $255 из-за ожиданий более низких финансовых показателей в ближайшие 12 месяцев. В числе главных рисков аналитики отмечают рост конкуренции, более низкую, чем ожидается, отдачу от инвестиций и проблемы с регуляторами.

Microsoft

Бизнес компании показывает устойчивость к изменению макроусловий, однако нельзя сказать, что экономика не влияет на Microsoft.

Выручка и прибыль компании на акцию оказались хуже прогнозов аналитиков ($51,9 млрд и $2,23 против $52,4 млрд и $2,29 млрд) из-за сильного доллара и более низкого спроса на облачное ПО и софт для ПК вследствие опасений по поводу будущей рецессии. И это несмотря на то, что еще раньше компания сама снизила прогноз по продажам в июне из-за сильного доллара. Прибыль выросла на минимальные за последние два года 1,7%, до $16,7 млрд.

Рост выручки от облачных сервисов Azure, за которой пристально следят аналитики, замедлился до 40% и оказался хуже прогнозов (44%). В результате впервые за как минимум пять лет облачный сегмент не оправдал ожидания, пишет WSJ со ссылкой на данные Factset.

Однако компания представила обнадеживающий прогноз на будущее, успокоив инвесторов. Рост выручки в текущем финансовом году (заканчивается в июне 2023 года) может оказаться двузначным, при том что сильный доллар приведет к снижению продаж на 4% (лучше прогнозов), сообщила компания на звонке с аналитиками. Акции компании после этого выросли на 5%.

На звонке с аналитиками менеджмент Microsoft заявил, что компания привлекает больше крупных клиентов в свой облачный бизнес (число контрактов стоимостью больше $100 млн и $1 млрд — рекордные) и переводит их на более дорогие версии облачного ПО Office. Это позволяет компании показывать рост в сегменте ПО для ПК, несмотря на падение отгрузок ПК во втором квартале на 15%, по данным IDC.

Замедление экономики может способствовать росту востребованности облачных продуктов Microsoft, потому что они позволяют клиентам контролировать расходы, заявил глава компании Сатья Наделла. Microsoft и сама сокращает расходы, снижая темпы найма сотрудников.

Microsoft — одна из наиболее устойчивых с точки зрения стабильности прибыли компаний как в технологическом секторе, так и на всем рынке, отмечают в GS. Долгосрочные перспективы роста компании связаны с облачными сервисами (по прогнозу инвестбанка, среднегодовой рост выручки от него до 2027 года составит 17%) и Office (компания пока охватила только половину коммерческих пользователей по всему миру). Целевая цена от инвестбанка — $365, а среди рисков его аналитики называют более медленный рост спроса на облачные сервисы и в целом расходов на IT.

Apple

Apple превзошла прогнозы аналитиков по продажам айфонов, но на остальные источники дохода экономика оказывает более сильное влияние, чем того ожидали рынки.

Совокупные чистые продажи Apple составили рекордные для этого квартала $83 млрд, что оказалось лучше прогнозов ($82,8 млрд). Прибыль на акцию — $1,2 (больше консенсуса в $1,16), хотя чистая прибыль за квартал снизилась на 10,6% (до $19,4 млрд). Акции компании на постмаркете в четверг выросли на 3%, а в пятницу на премаркете подорожали еще на 2,5%.

Как это обычно бывает с Apple, ожидания, которые представляет сама компания, оказались более пессимистичными, чем реальность. Продажи айфонов ($40,7 млрд), по-прежнему главного источника доходов Apple, выросли на 3% и также превзошли ожидания ($38,3 млрд). Потери от перебоев в цепочках поставок и ухудшения экономики, составившие менее $4 млрд, оказались лучше прогнозов самой компании ($4–8 млрд), отметил гендиректор Apple Тим Кук. Компании удалось привлечь рекордное число бывших пользователей Android — так Кук объяснил CNBC, почему Apple удалось нарастить продажи, несмотря на общее падение рынка смартфонов.

В Китае (с учетом Тайваня и Гонконга) продажи айфонов снизились на 1% из-за локдаунов, но все равно оказались выше прогнозов. Сигнал того, что компания планирует более агрессивно увеличивать продажи в стране — начавшаяся в эти дни распродажа устройств в Китае.

Доходы от продажи компьютеров, носимых устройств и сервисов — ключевой точки роста компании — оказались меньше, чем ожидалось, из-за ухудшения макроэкономических условий. Релизы новых MacBook Air и MacBook Pro были отложены из-за локдаунов в Китае. Продажи от iCloud, AppleCare, Apple TV+ и Apple Music выросли на 12%, до $19,6 млрд, а прогноз составлял $19,7 млрд.

В интервью Bloomberg Кук отметил, что замедление экономики влияет на бизнес Apple, но заявил, что в ближайшие месяцы продажи начнут расти. Компания, как и другие бигтехи, ограничивает расходы и замедляет темпы найма новых сотрудников. При этом за квартал компания потратила $28 млрд на дивиденды и байбэки.

С начала пандемии Apple отказалась от публикации прогнозов на текущий квартал — не предоставила она его и сейчас. Более того, в этот раз менеджмент Apple дал еще меньше прогнозов на будущее, чем обычно, отмечают в GS. Хотя долгосрочные перспективы компании не меняются, на горизонте ближайших нескольких кварталов ее финансовые результаты находятся в зоне риска из-за влияния экономики.

В целом акции компании — не лучшая идея для инвесторов на ближайшее время, пишут аналитики. В GS повысили таргет со $130 до $139, но при этом сохраняют рейтинг «держать» (по остальным компаниям — «покупать»). Среди рисков аналитики банка указывают на уменьшение спроса на айфоны и снижение рентабельности.

Amazon

Компания отчиталась лучше остальных бигтехов. Ее выручка выросла на 7,2%, до $121,2 млрд, и оказалась выше прогноза ($111,8 млрд), благодаря чему акции выросли. Прибыль на акцию оказалась ниже прогнозов, достигнув отрицательного значения (минус $0,2) против прогноза $0,12. Таким образом, Amazon показывает убытки уже второй квартал подряд. В этом квартале компания потеряла $3,9 млрд на вложениях в производителя электрокаров Rivian, в результате чего общий квартальный убыток составил $2 млрд.

Выручка Amazon Web Services (AWS) — ключевого драйвера роста бизнеса — составила $19,7 млрд (+34%), оказавшись выше прогноза ($19,4 млрд). Инвесторы воодушевились тем, что электронная коммерция и облачные сервисы растут, несмотря на инфляцию и замедление экономического роста. Также выяснилось, что повышение стоимости Amazon Prime не вызвало оттока покупателей. Это позволяет надеяться, что более состоятельные покупатели, которые платят за подписку, смогут продолжать совершать покупки в тяжелые экономические времена. Акции Amazon взлетели на постмаркете сразу на 14%.

CEO Amazon Энди Джесси отметил, что компания успешно контролирует рост стоимости расходов сегмента e-commerce, увеличивая производительность сетей доставки. Рост расходов на выполнение заказов остался на уровне прошлого квартала, составив 14% — умереннее, чем ожидали аналитики. Компания активно сокращает складские площади и персонал: его численность, удвоившаяся за время пандемии, сократилась на 99 тысяч, до 1,52 млн. При этом компания больше тратит на облачный сегмент, включая зарплаты инженеров и дата-центры.

В GS повысили таргет по акциям со $170 до $175, ожидая, что сегменты e-commerce, облачный бизнес и реклама продолжат быстро расти. Прошедший квартал не изменил этого нарратива и даже доказал, что Amazon может удерживать высокий уровень операционной рентабельности в сложных условиях.