Потерянные годы доходности. Что будет означать для рынков затяжная война?

Военная операция России в Украине грозит превратиться в затяжной конфликт. Какие долгосрочные последствия такой сценарий будет иметь для рынков?

Эта статья была написана специально для новой рассылки Bell.Инвестиции. Подписаться на нее можно здесь.

Снижение доходности

Потери, с которыми столкнулись западные компании в России, приведет к масштабному пересчету рисков со стороны инвесторов, предупреждает Эдвард Аллен из Foreign Policy. Риски катастрофических потерь, которые казались маловероятными, теперь, вероятно, будут учитываться при оценке активов (одна только BP уже объявила о потерях в $24 млрд из-за списания своей доли в «Роснефти»).

В случае попытки Китая захватить Тайвань потери были бы сопоставимы с теми, с которыми столкнулись компании из-за войны в Украине, пишет Аллен. Иностранные инвесторы уже в конце февраля начали спешно покидать китайский рынок, а Институт международных финансов (IIF) назвал этот процесс беспрецедентным по масштабам и интенсивности: чистый отток из китайских акций в марте составил $6,3 млрд, облигаций — $11,2 млрд. Это намного больше оттока с других развивающихся рынков: $400 млн и $8,2 млрд соответственно.

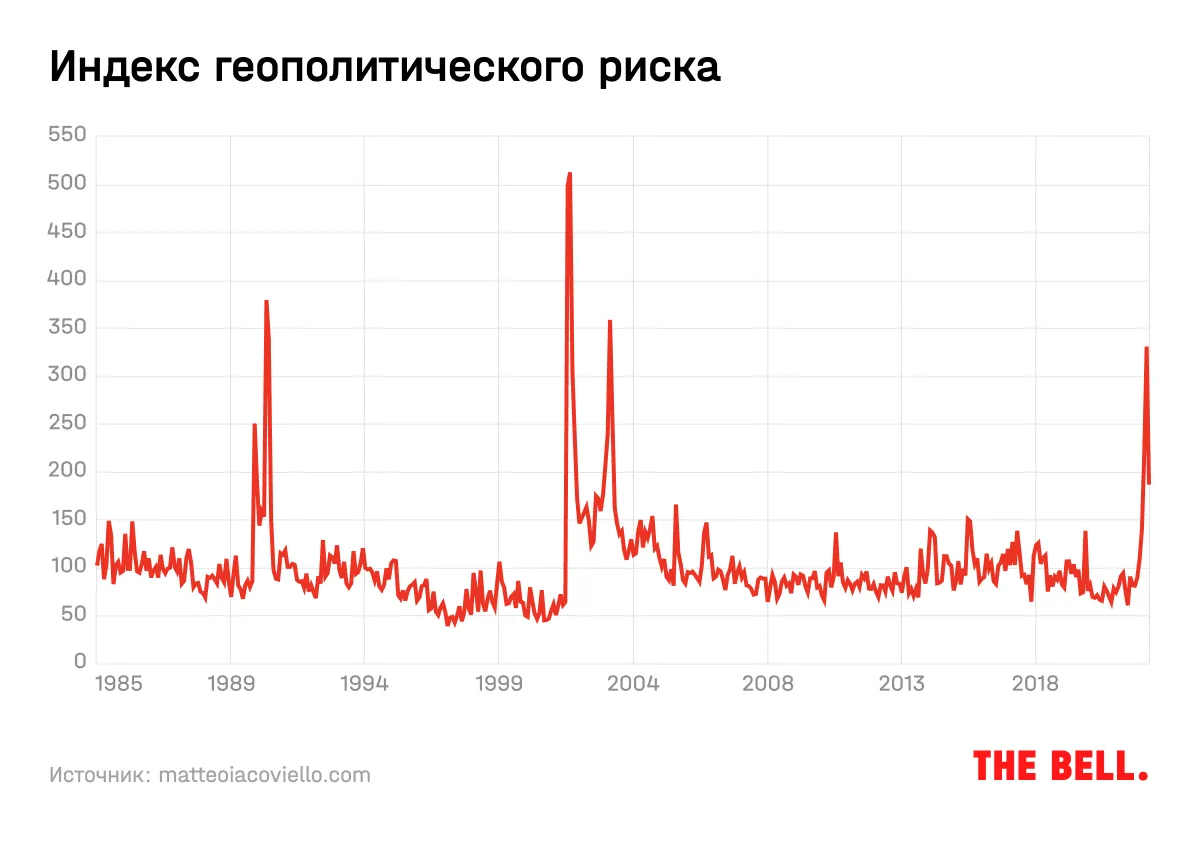

Исследование ФРС, опубликованное в 2018 году, показало, что рост геополитической напряженности, в том числе угроз конфликтов, приводит к снижению доходности глобального рынка акций, экономической активности и перетоку капитала с развивающихся рынков на развитые.

Увеличение индекса геополитических рисков на одно стандартное отклонение снижает месячную доходность глобального рынка акций (в соответствии с долей стран в индексе MSCI на 1970-й) на 0,75%. С ноября 2021-го, когда рост геополитической напряженности начал заметно сказываться на российском рынке акций, к марту 2022-го значение индекса выросло с 89 до 330, при том что обычно он находится в диапазоне 75–100, следует из данных на личном сайте Маттео Яеовьелло из ФРС.

При этом во время геополитических кризисов корреляция между рынками усиливается, что усложняет поиск выгодных активов.

Замедление роста техногигантов

Еще одно долгосрочное последствие роста геополитической напряженности: замедление инноваций, отмечает Вивек Астванш из Университета Индианы. При росте индекса геополитического риска ФРС на 1% число патентов, которые регистрируют публичные американские компании, в следующий год падает на 0,18%, а их суммарная денежная оценка — на 0,24%, подсчитал Астванш на основе данных за 1985–2017 годы. Уверенность компаний в будущем снижается, поэтому они снижают траты — в первую очередь на междисциплинарные и потенциально перспективные исследования. Этот эффект заметен на протяжении 3–5 лет.

Геополитические угрозы имеют в три раза больше влияния на инновации, чем непосредственные события. Это может быть связано с тем, что реализация риска уже снижает неопределенность. Согласно апрельскому отчету Blackrock (крупнейшего управляющего активами в мире) о геополитических рисках, крупнейшим таким риском для рынков сейчас является столкновение России и НАТО.

Ради снижения рисков многие компании предпочтут сократить цепочки поставок несмотря на то, что это увеличит расходы и негативно повлияет на рентабельность, отмечал в ежегодном письме акционерам глава Blackrock Ларри Финк. До окончания холодной войны распространение многих технологий было ограничено государствами, с ростом глобализации и рынков сбыта компании получили шанс их эффективно монетизировать. К примеру, в США посленалоговая прибыль компаний выросла с 5% ВВП в 1990 году до 10,5% в 2021-м.

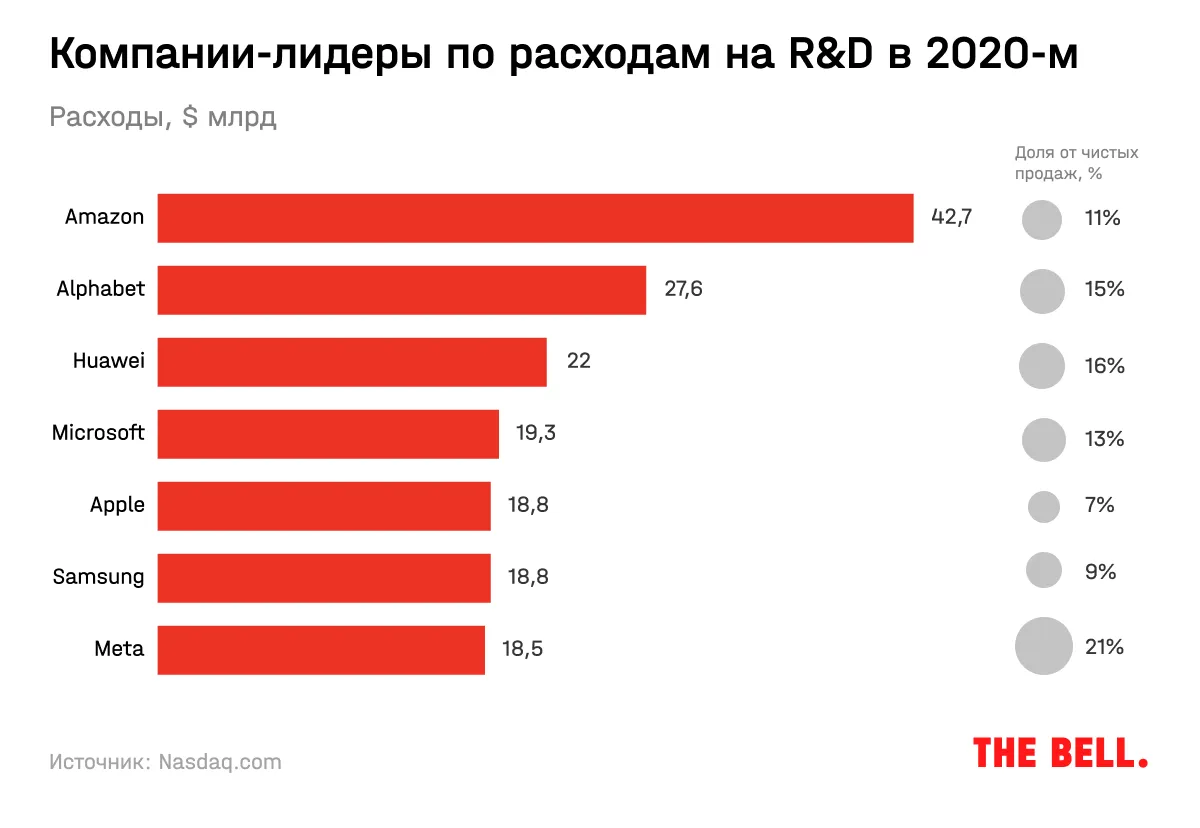

Но в долгосрочном плане наибольшее влияние продолжение войны может оказать на бигтехи, которые входят в число мировых лидеров по расходам на R&D (Research and development). Двойной удар может быть нанесен в случае усиления антимонопольного регулирования.

Миграция на рынки частного капитала

Глобальная неопределенность, степень которой увеличилась в результате войны в Украине, ускоряет переход инвесторов на рынки частного капитала, где они могут получить больше гибкости, пишет в Bloomberg один из самых известных стратегов по долговому рынку в мире, бывший глава совета по международному развитию при администрации президента США Барака Обамы Мохамед Эль-Эриан. Речь идет о некотируемых инструментах: рынке венчурного инвестирования, private equity, частном долге, реальных активах. Такие рынки дают опытным инвесторам больше гибкости и больший выбор инвестиционных стратегий. К тому же на стоимость котируемых инструментов в период пессимизма может влиять не только реальное положение дел, но и настроения на рынках.

В последний раз смена приоритетов инвесторов наблюдалась в начале 1980-х годов, когда из-за высокой инфляции многие отказались от инвестиций в акции и вкладывались в ограниченные партнерства (limited partnerships) и другие альтернативные активы, что в итоге принесло инвесторам убытки, отмечал колумнист Wall Street Journal Джейсон Цвейг.

Более высокая инфляция и более высокие ставки в развитых странах на годы

Гипотезы насчет того, что введенные против России санкции уменьшат доверие к доллару, стали появляться практически сразу, хоть и не стали консенсусом (подробнее мы писали об этом здесь). Золтан Позсар из Credit Suisse, один из самых цитируемых аналитиков в мире, в конце марта предрек возникновение новой глобальной финансовой системы, в которую бóльшую роль будут играть коммодитиз.

Вот его главный аргумент: из-за возросших рисков по поводу цепочек поставок и роста цен на товары экспортеры могут все чаще требовать оплату в валютах своих стран. В пример Позсар приводит переговоры по поводу оплаты российского газа в рублях, а также новости о том, что Саудовская Аравия также рассматривает возможность оплаты своих поставок в Китай в юанях.

Это может привести к тому, что коммодитиз (например, нефть и зерно) станут одним из видов резервов из-за опасений по поводу перебоев с их поставками. Следствием станет долгосрочный рост цен на товары, а значит, рост инфляции в странах-импортерах, что в итоге заставит ведущие центробанки держать ставки на более высоком уровне.

Есть и другие мнения по поводу изменения структуры международных резервов. Например, Джим О'Нил, бывший глава Goldman Sachs Asset Management и министр финансов Великобритании, придумавший аббревиатуру БРИКС, считает, что санкции будут стимулировать некоторые страны снизить уровень резервов и увеличить расходы. Это также может способствовать росту инфляции.

О чем подумать инвестору

В апреле-мае внимание инвесторов снова переключилось от войны в Украине к инфляции в США и ставкам ФРC: если в марте 44% управляющих, опрошенных Bank of America, считали войну главным риском для рынков и мировой экономики, то уже в апреле — только 16%, а в списке рисков война переместилась на 4-ю строчку. Рынки считают, что война будет иметь локальное значение, отмечал в апреле редактор Bloomberg Джон Отерс. Но если она затянется на месяцы или даже годы, ее влияние будет куда более значительным.