Почему дивидендная стратегия может вернуться на рынки?

The Bell

Одной из сенсаций сезона отчетности в США стала новость о первых в истории дивидендах Meta. Хотя сами выплаты небольшие, они могут сигнализировать о смене парадигмы того, что инвесторы в целом думают о дивидендах, отмечает FT. Смогут ли дивиденды, которые были не в приоритете последние десятилетия, вернуться в качестве значимого фактора на рынках?

Как дивиденды потеряли свою значимость

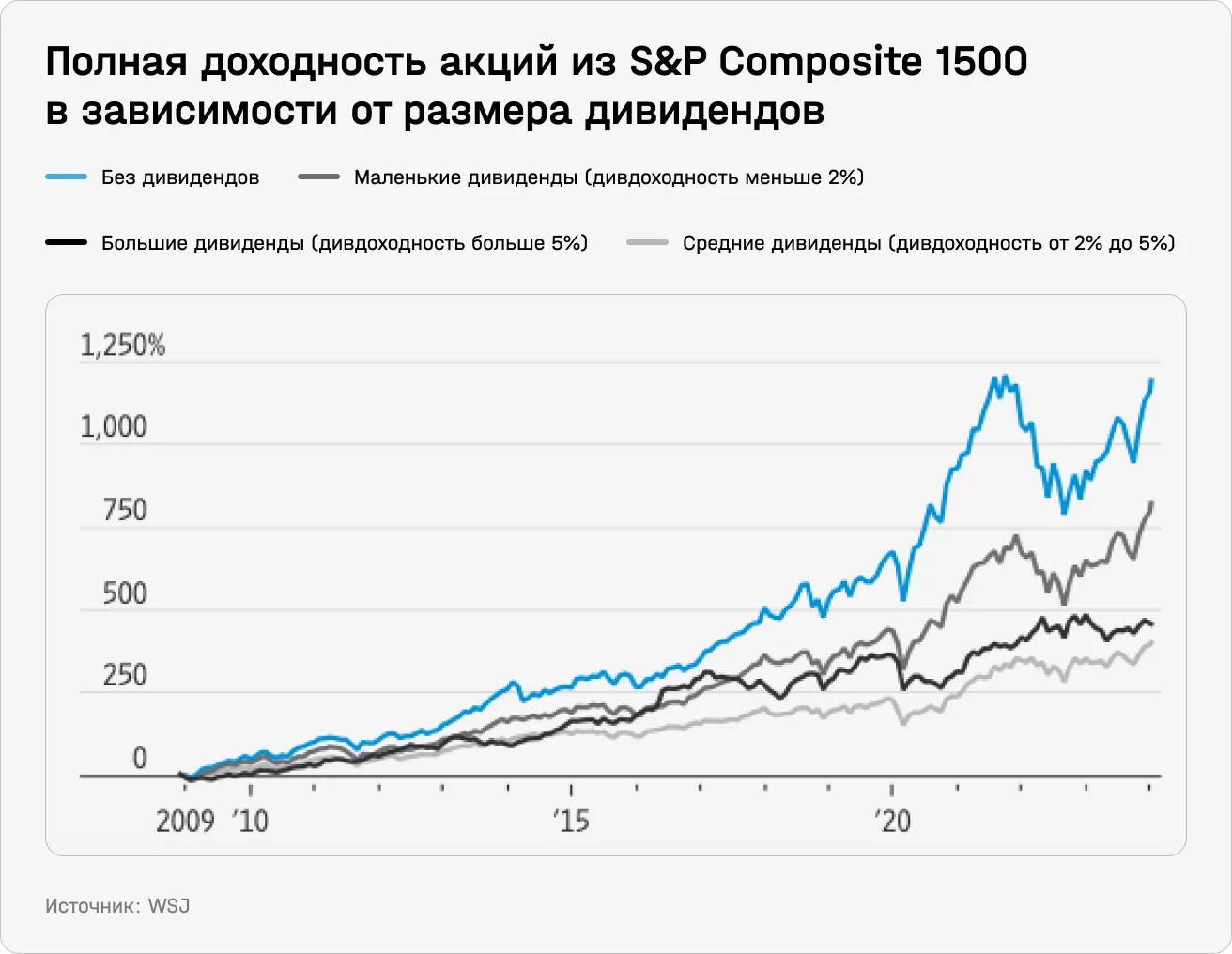

Со времен мирового финансового кризиса дивидендная стратегия инвестирования переживала не лучшие времена. Компании, которые не выплачивали дивиденды, демонстрировали опережающую доходность по сравнению с остальным рынком. Акции компаний с дивидендной доходностью больше 5% выросли за период с 2008 по 2024 годы примерно на 450%, а тех, кто платил дивиденды с доходностью 0–2%, — на 1200%, подсчитали в WSJ. В эпоху ультранизких ставок и восхождения быстрорастущих технологических компаний, инвестирующих в развитие и завоевание новых рынков, дивиденды потеряли свою значимость.

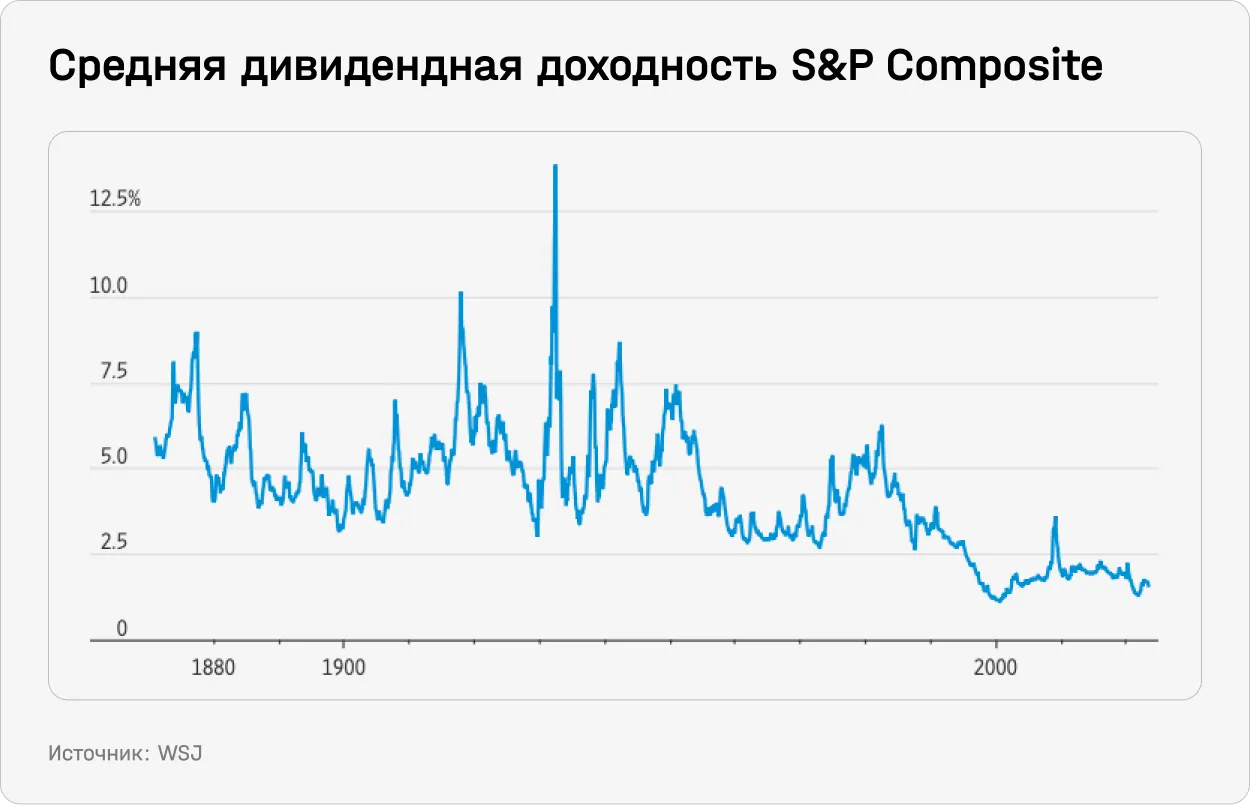

Но так было далеко не всегда. Начиная с XVII века, когда появились первые акционерные общества, но не было ликвидных рынков, и до середины XX века покупка акций компаний была практически полностью ставкой на получение дивидендов. Нобелевский лауреат по экономике Роберт Шиллер подсчитал, что вклад дивидендов в общий доход инвесторов с 1870-х по 1950-е годы составлял в среднем 80%. Остальное приходилось на прирост капитала.

Ближе к концу века под влиянием снижающихся ставок значимость регулярных денежных выплат акционерам начала снижаться: дивиденды постепенно уступали место обратному выкупу акций, которые тоже являются косвенным методом распределения денег между акционерами. В последние два десятилетия прошлого века средняя дивидендная доходность на американском рынке резко снизилась, подсчитал Шиллер.

По расчетам Шиллера, средняя дивидендная доходность оставалась ниже 2% на протяжении большей части последних 25 лет по сравнению со средним историческим показателем в 4,3%. В последнее десятилетие на дивиденды пришлось только 30% от общего дохода для инвесторов.

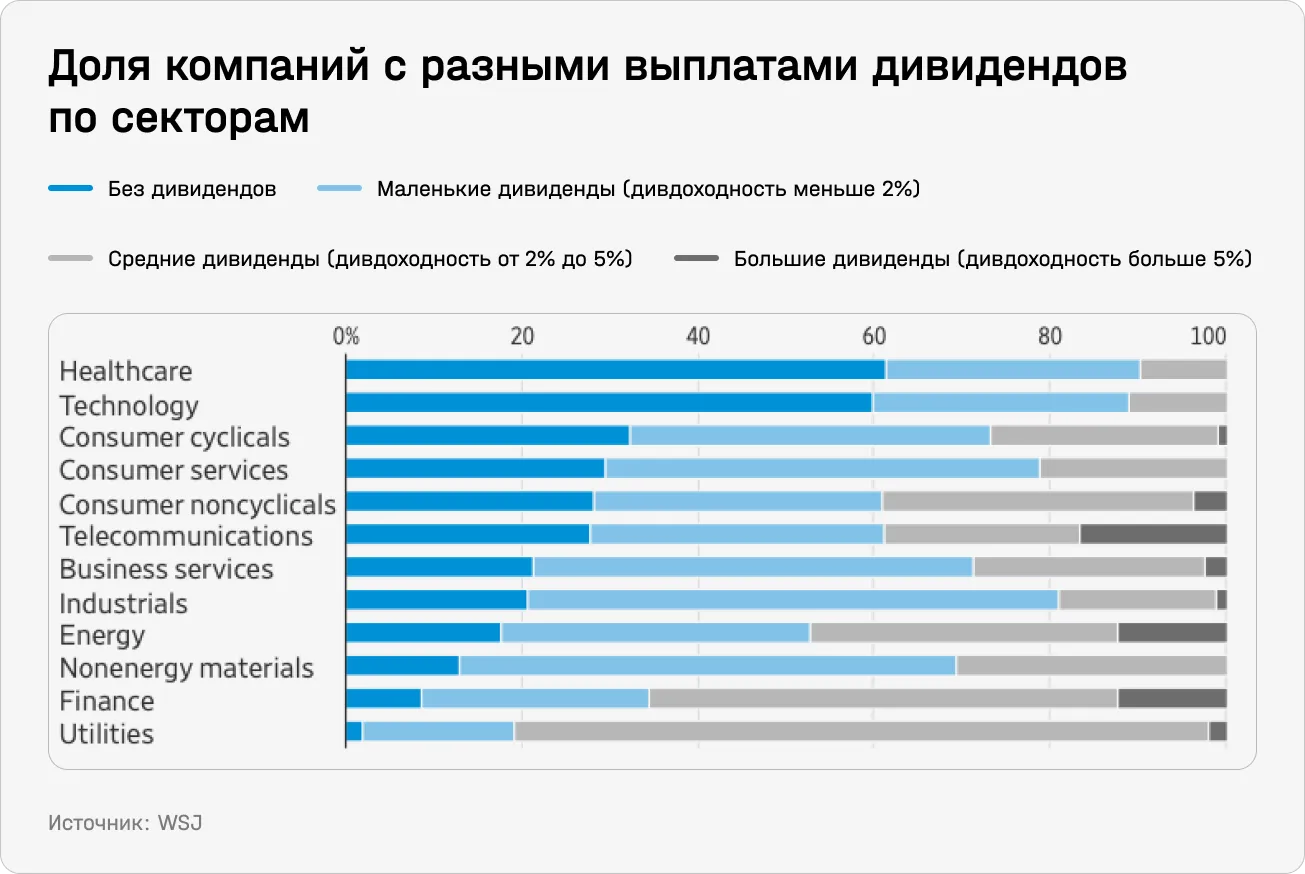

Большинство компаний в быстрорастущих отраслях, прежде всего в секторах здравоохранения и IT, с 2008 года не платили дивиденды. Сейчас около 70% компаний в индексе S&P 500 выплачивают дивиденды, но достаточно скромные — в среднем на уровне 2%. Дивиденды платят компании из устоявшихся секторов, таких как финансы и коммунальное хозяйство. В высокотехнологичном Nasdaq дивиденды платят только 40% компаний.

На смену дивидендам во многом пришли байбэки. Историк рынка Дэниэль Периса, работающий в инвесткомпании Federated Hermes, связывает отказ от дивидендов и с изменением правил относительно байбэков во времена президентства Рональда Рейгана. Как отмечают исследователи, до 1982-го они были фактически нелегальными из-за того, что воспринимались как средство манипулирования акциями. Но затем, чтобы снизить риски корпоративного рейдерства, были приняты послабления: пока компании придерживаются определенных параметров — например, не покупают более 25% среднедневного объема торгов акциями в течение одного дня — это не будет считаться манипулированием акциями.

С тех пор объемы байбэков постоянно растут. Менеджмент любит байбэки: за счет сокращения количества акций на рынке это увеличивают доли акционеров и укрепляет позиции крупнейших из них, что позволяет защититься от недружественных действий инвесторов. Кроме того, это увеличивает прибыль, приходящуюся на одну акцию, что приводит к росту компенсаций менеджмента, который получает вознаграждение опционами на акции, отмечает The Economist.

В последние десятилетия инвесторы также предпочитали байбэки: в некоторых странах прирост капитала облагается налогом по более низким ставкам, чем доход от дивидендов, пишет издание. Кроме того, байбэки дают больше гибкости: инвесторы сами могут выбирать, когда продать актив и заплатить налог. Как отмечает Bloomberg, байбэки были одним из главных драйверов роста рынка США в последние 10 лет.

Почему ситуация может поменяться

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.