Не только бигтехи. На кого из IT-сектора советуют ставить в Morgan Stanley

The Bell

Многие стратеги западных инвестбанков уверены, что февральское снижение американского рынка акций продолжится. Среди них — Morgan Stanley. Однако аналитики инвестбанка уверены, что уже в этом году рынки начнут восстанавливаться на ожиданиях более «мягкой» политики ФРС и роста прибылей компаний в 2024-м. В вышедшем на этой неделе отчете, который есть у The Bell, они советуют заранее составить список акций IT-сектора, которые стоит купить при прохождении дна.

Почему рынки еще упадут

После удачного января индекс S&P 500 снизился на уже 4%. Вышедшие в феврале экономические данные привели к пересмотру ожиданий по ставкам — об этом мы подробнее рассказывали в прошлом выпуске рассылки. Во вторник Джером Пауэлл своим ястребиным тоном еще больше напугал рынки. Он заявил, что ФРС готова вернуться к более значительным шагам повышения ставки. Кроме того, ставки, по его словам, могут оставаться на повышенном уровне дольше, чем предполагалось. Теперь рынки закладывают рост ставок до 5,6% против 5% ранее.

Падение рынков в первой половине 2023 года продолжится, уверена команда стратегов Morgan Stanley (MS). В инвестбанке, который перед началом 2023 года занимал одну из самых «медвежьих» позиций по рынку, отмечают, что дно «медвежьего рынка» может быть пройдено где-то в середине года при выполнении следующих условий:

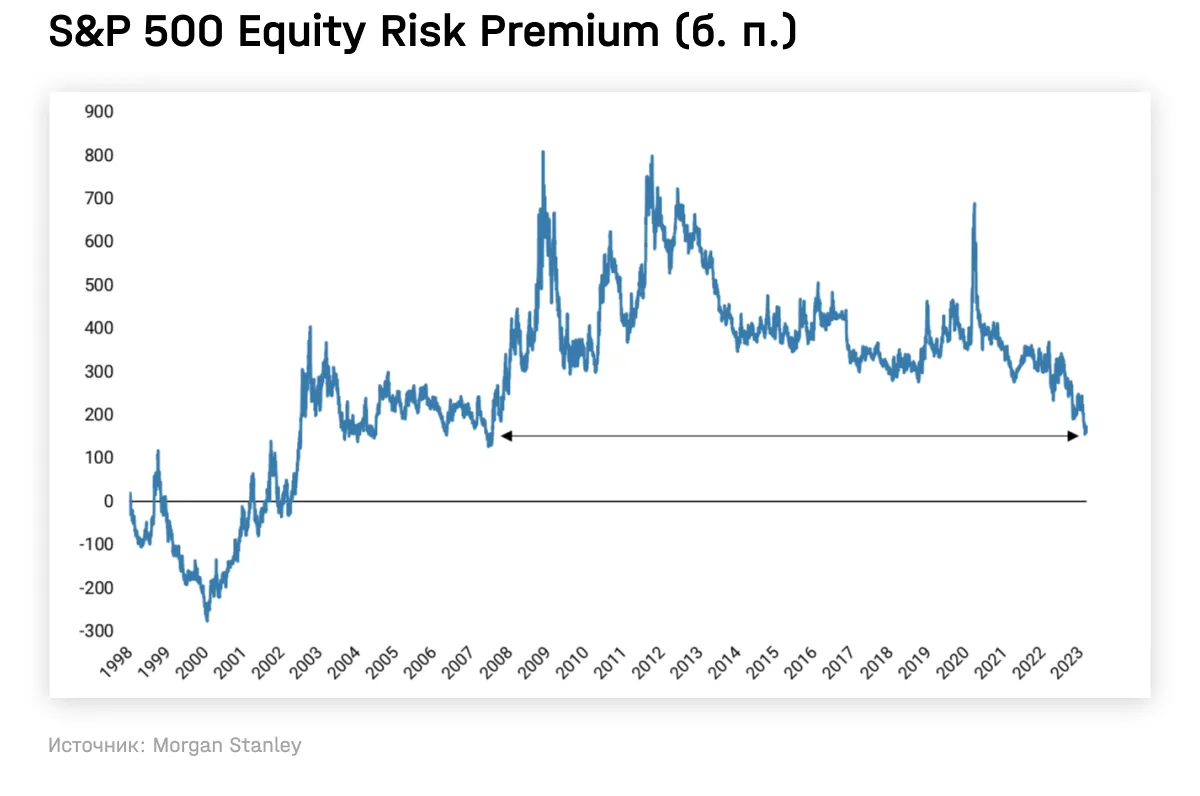

1. Премия за риск по акциям (ERP) должна превысить 350 базисных пунктов (б. п.) — справедливого, по оценке MS, уровня. Это соответствует средним историческим уровням: в последние два десятилетия ERP в основном колебалась в диапазоне 300–350 б. п.

Текущий уровень (~160 б. п.) — один из самых низких с 2007 года, несмотря на неопределенную ситуацию с прибылями, монетарной политикой и макроэкономической ситуацией. Это даже не сильно отличается от премий за вложения в облигации инвестиционного уровня, которые обладают меньшим риском по сравнению с акциями. Оценки рынков все еще оторваны от справедливых значений, но такие факторы, как, например, ужесточение риторики ФРС, происходившее в последние недели, должно способствовать росту ERP, отмечают в MS.

2. Forward P/E рынка должен приблизиться к 15x. Текущий уровень в 18x выше среднего за 20 лет (15,5x) — периода, на протяжении которого ставки зачастую были околонулевыми. В стратегии на 2023 год аналитики MS прогнозировали, что показатель достигнет 13,5–15x в этом «медвежьем» рынке.

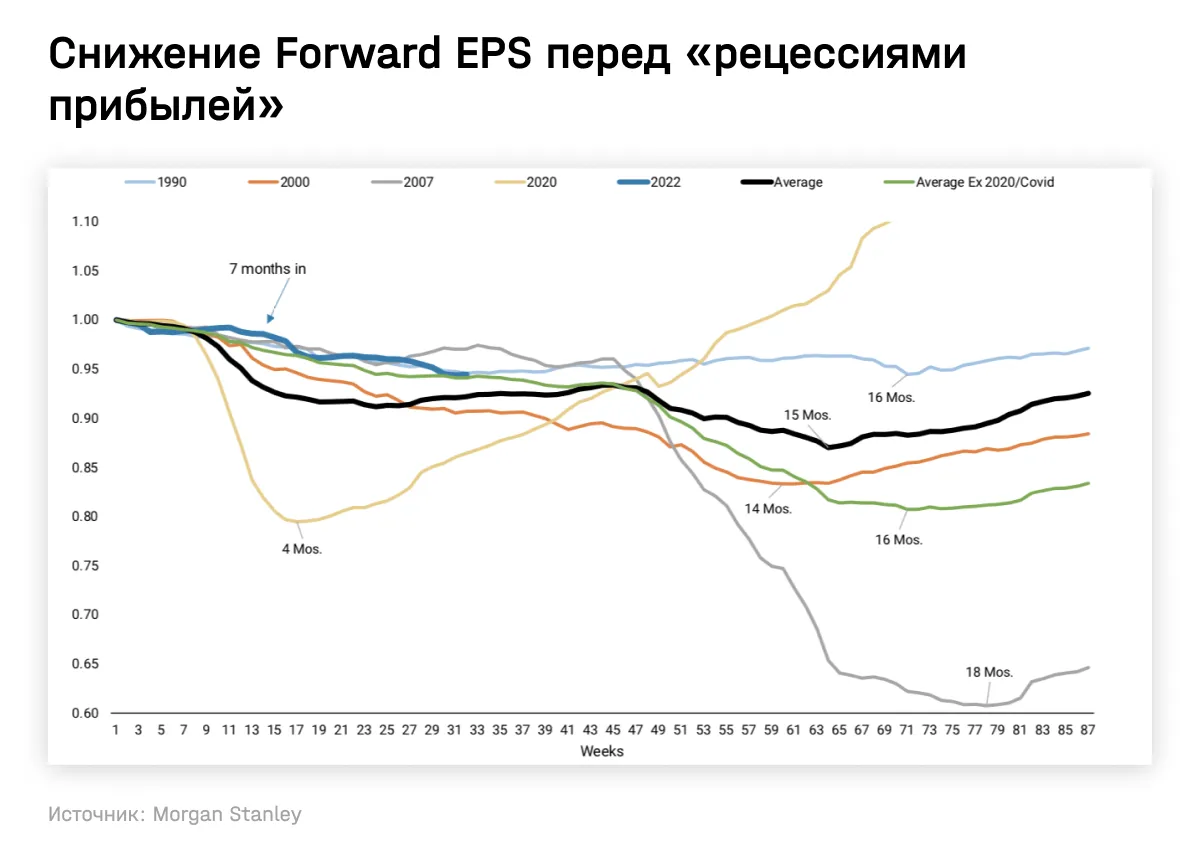

3. Ожидаемая в ближайшие 12 месяцев прибыль на акцию (fwd. EPS) вернется к ~$215. Модель MS, которая ранее с высокой точностью прогнозировала падение прибылей, предполагает, что fwd. EPS должна опуститься до $180–195 из-за падения рентабельности, и, вероятно, это произойдет через несколько кварталов. Рынки прайсят снижение прибылей заранее, но даже сейчас, по мнению MS, они в лучшем случае на 15% переоценивают EPS.

Несмотря на то что аналитики уже активно понижают прогноз по прибылям, обычно «рецессия прибылей» занимает больше времени.

4. Более «мягкая» денежно-кредитная политика ФРС: регулятор сейчас повышает ставки дольше, чем ожидалось ранее, и проводит количественное смягчение (QT). ФРС, вероятно, потребуется сделать паузу в повышении ставок и/или снизить темпы QT, чтобы рынок достиг дна.

5. Окончательная капитуляция рынков. Как уже отмечали MS в стратегии на этот год, рынки все еще недооценивают масштаб снижения прибылей, а падение в 2022-м было связано прежде всего с ожиданиями роста ставок и пересмотром мультипликаторов.

Почему стоит ждать возвращения роста

По прогнозу MS, во втором полугодии 2023-го рынки должны вернуться к росту по нескольким причинам:

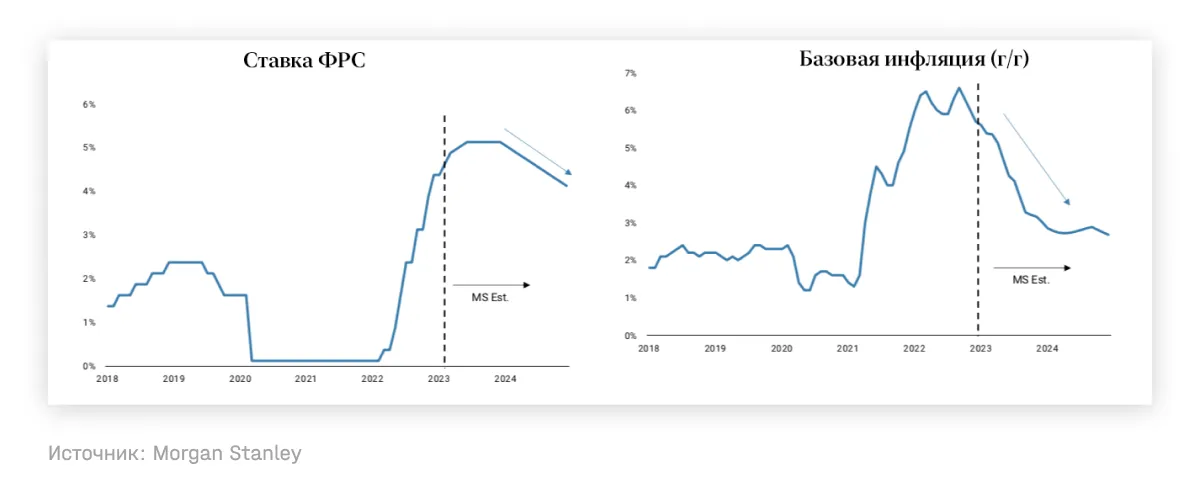

1. Денежно-кредитная политика будет более «мягкой» по мере замедления темпов инфляции (это будет учитываться в ожиданиях рынков). В MS ждут сохранения только начавшегося тренда на замедление инфляции — к середине 2024 года базовая инфляция должна замедлиться с текущих 5,6% до 2,8%. В прогнозе MS не заложена инфляция, но если она случится, то ФРС придется быть еще более сговорчивой.

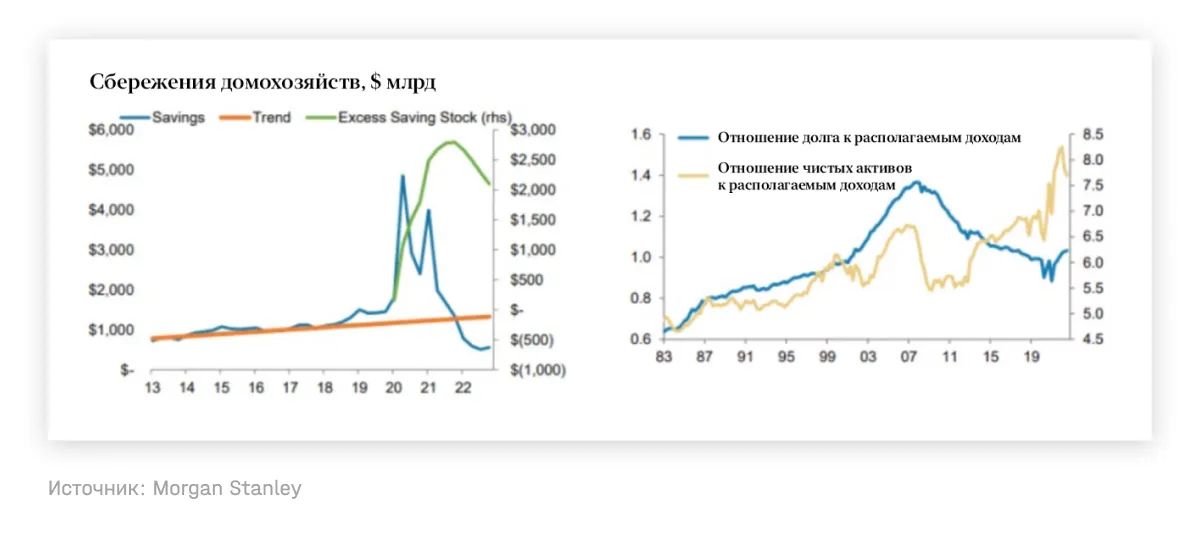

2. Потребители останутся в хорошей форме: домохозяйства располагают большими, чем обычно на текущей стадии экономического цикла, запасами денежных средств благодаря стимулирующим выплатам и сокращению расходов из-за пандемии. Хотя сейчас эти запасы сокращаются, отношение чистых активов домохозяйств к располагаемому доходу остается повышенным по историческим меркам, а отношение долга к располагаемым доходам — низким.

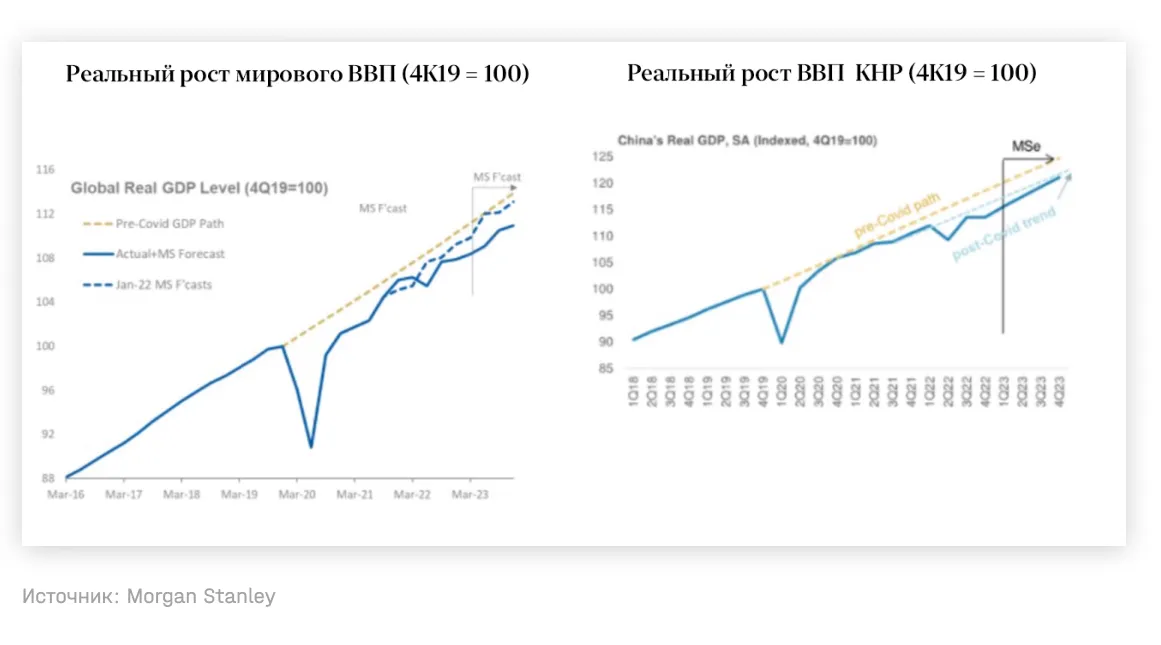

3. Восстановление глобального экономического роста, в том числе в экономиках, которые до конца еще не оправились от локдаунов, и прежде всего Китая. Аналитики MS отмечают в качестве одного из драйверов роста в КНР более ориентированную на рост политику властей. В последние месяцы власти послали несколько позитивных сигналов бизнесу. При этом рост в КНР и мире все еще отстает от доковидного тренда.

4. Восстановление роста рентабельности, которая сейчас снижается из-за опережающего роста издержек. Аналитики MS не опасаются стагфляции и ждут восстановления экономики.

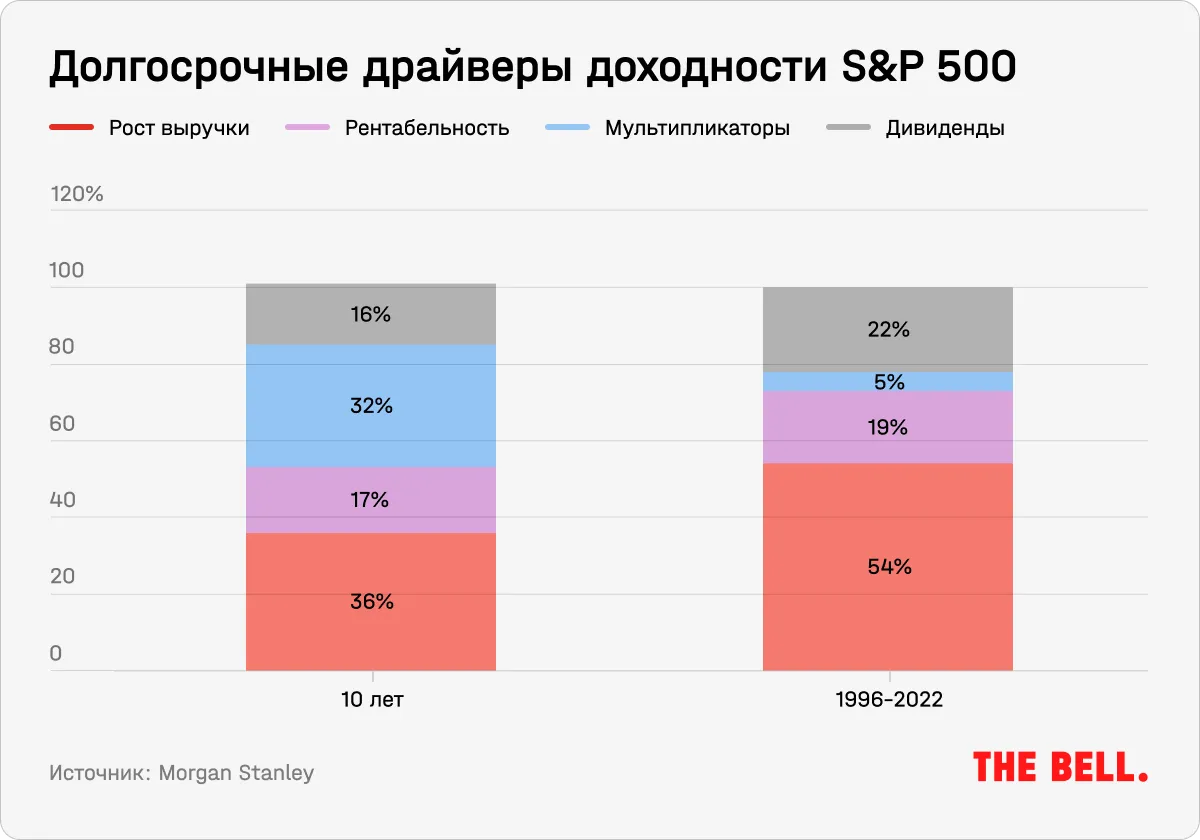

В целом, как отмечают в MS, нет причин для того, чтобы «бычий» тренд, начавшийся после 2008 года, окончился. В долгосрочной перспективе главным драйвером роста рынка является рост выручки, доказывают они.

Чем интересен сектор IT: взгляд «сверху вниз»

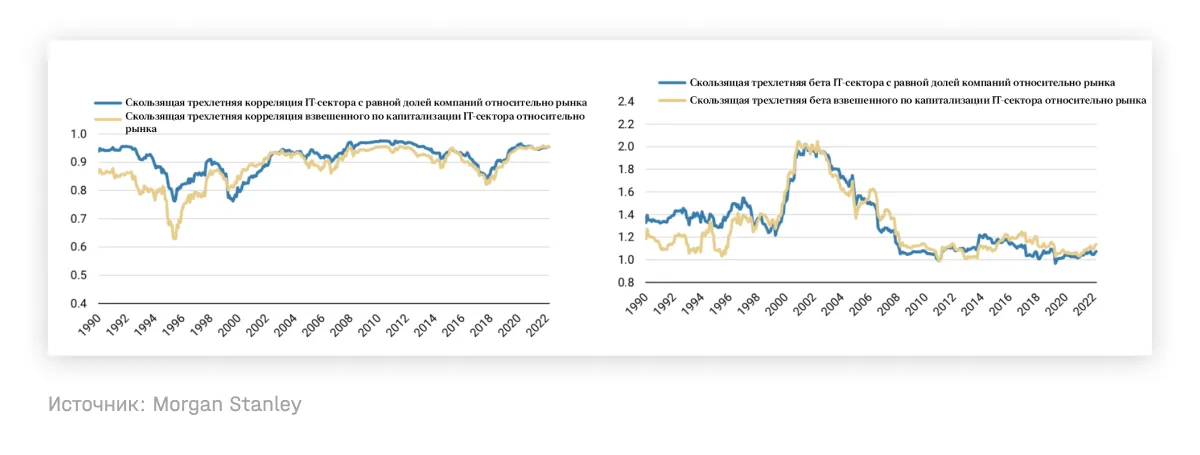

Исторически IT-сектор и рынок в целом движутся синхронно: они имеет сильную корреляцию, сейчас коэффициент составляет 0,95. При этом с 1990 года он в основном находился в диапазоне 0,8–1, что свидетельствует о высокой степени корреляции. Коэффициент бета (меры относительного риска) — с 2008 года колеблется в диапазоне 1–1,2. Это значит, что вложения в IT-сектор, который зачастую оценивался выше, были лишь немногим рискованнее рынка в целом.

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.