Можно ли ожидать повторения высокой доходности прошлого десятилетия на американском рынке

The Bell

Чтобы не брать на себя лишние риски, инвесторам стоит привести ожидания по будущей доходности рынков в соответствие с реальностью. В последние 10 лет американский рынок акций показывал выдающуюся по историческим меркам доходность. Рассказываем, реалистично ли ожидать ее повторения в следующее десятилетие и благодаря каким активам долгосрочные инвесторы могут снизить риски.

Что способствовало росту американского рынка в последние 10 лет

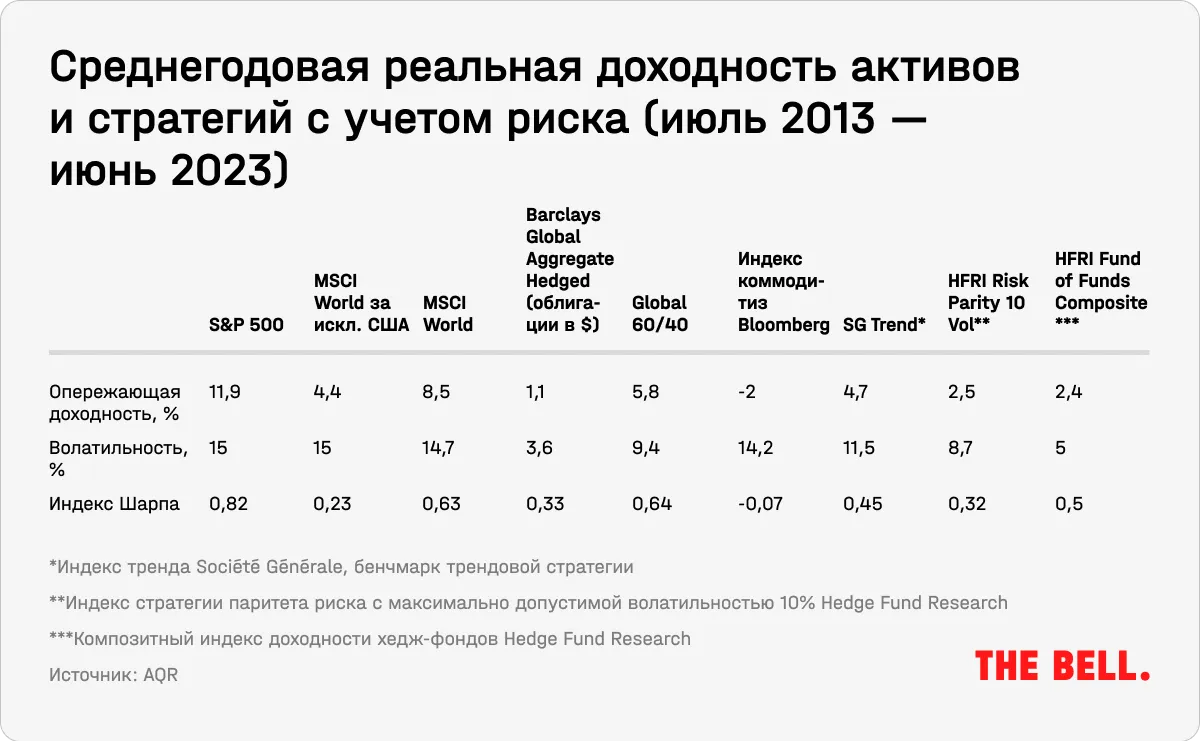

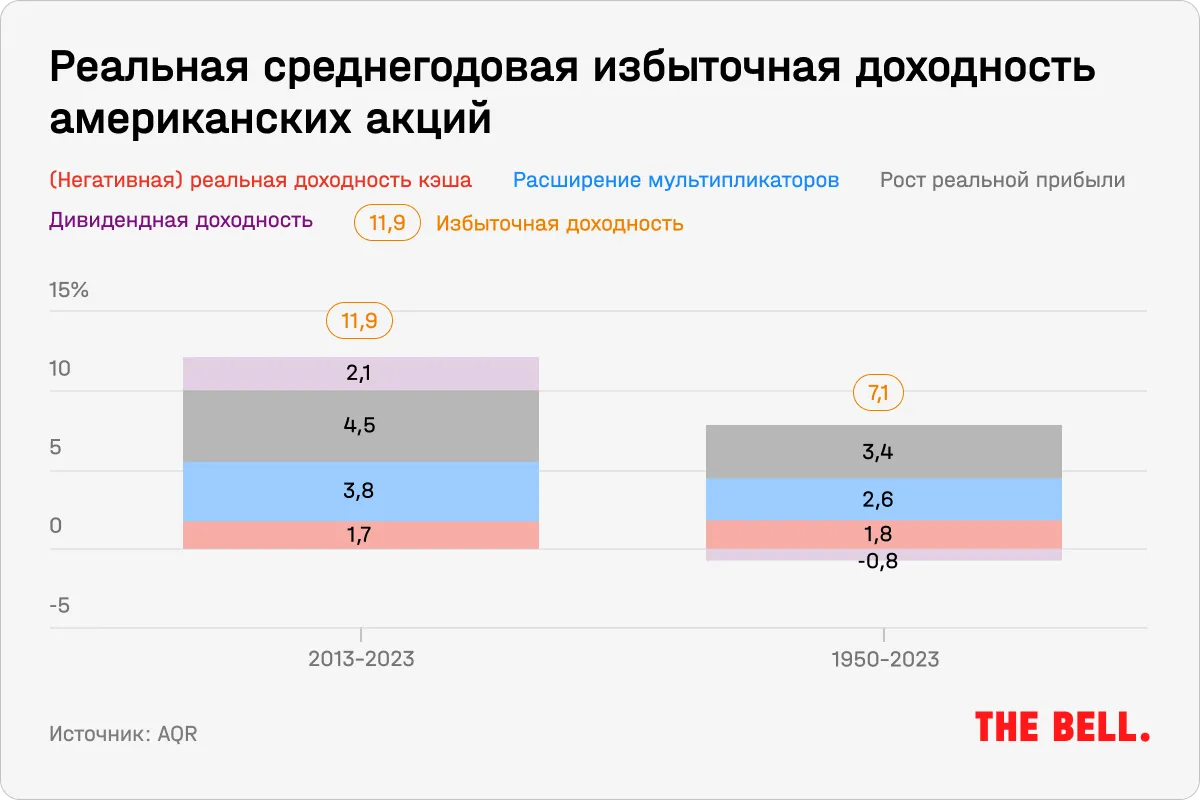

Последние годы были крайне удачными для инвесторов в американские акции: за 10 лет, закончившихся 1 июля 2023-го, S&P 500 обошел кэш на 11,9% по среднегодовой доходности с учетом инфляции (прокси на кэш являются ставки по трехлетним казначейским векселям, T-bills). Как подсчитали в инвесткомпании AQR, эта доходность опережает более чем 90% всех 10-летних скользящих средних результатов S&P 500, начиная с 1950-го года. Для сравнения, на отрезке с 1950 по 2023 год средняя (избыточная) доходность составляла 7,1% (см. график ниже).

При этом рисков по историческим меркам было немного: индекс Шарпа (доходность с учетом волатильности) в последнее десятилетие составил 0,82. Это в два раза больше среднего показателя с середины XX века. По индексу Шарпа и доходности вложения в американские акции обошли как все другие крупные рынки, так и отдельные стратегии.

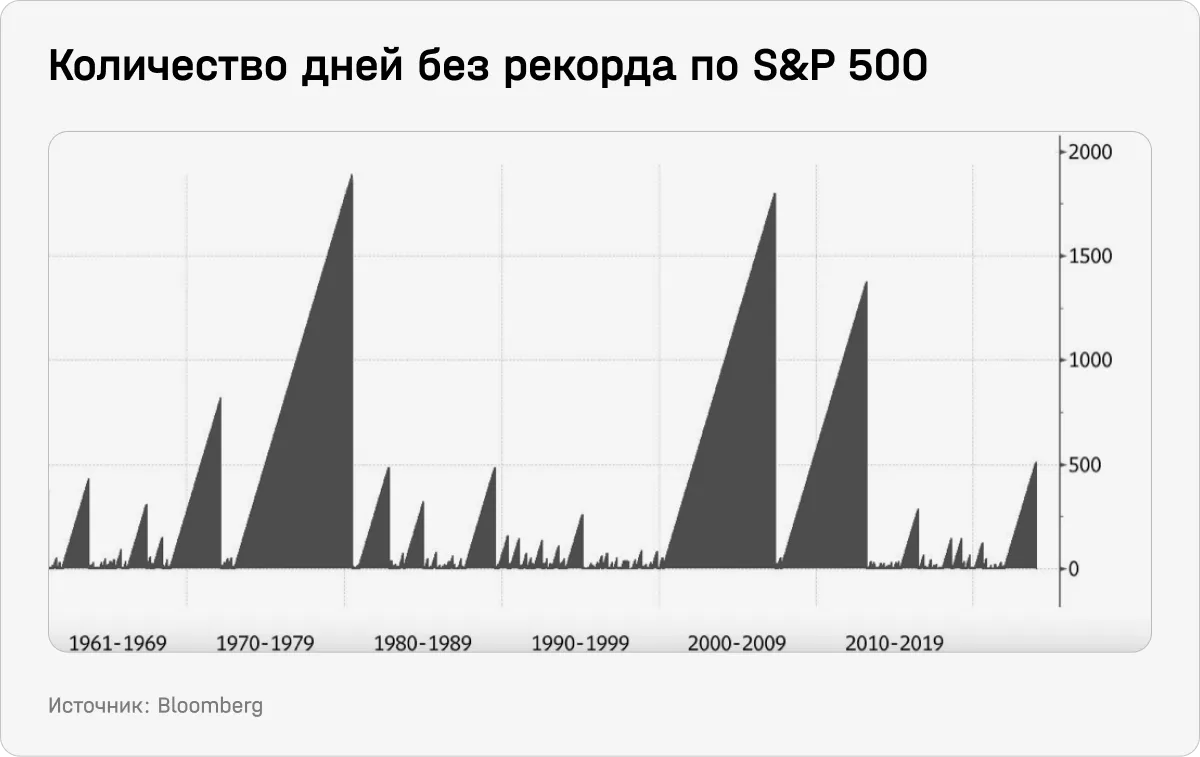

Такой почти исключительный результат был достигнут несмотря на то, что рынки пережили значительные снижения в 2015, 2018, 2020 и 2022 годах. Последнее падение было отыграно в конце прошлой недели, когда S&P 500 впервые с января 2022-го снова достиг исторического максимума: 512 торговых сессий, в течение которых индекс не достигал максимума, — самая длинная серия за десятилетие. Но она гораздо меньше, чем было раньше: то есть рынки по историческим меркам восстановились очень быстро. К примеру, в 1970-е, повторения которых боялись многие инвесторы сейчас, этот период растянулся больше чем на 7 лет. Тогда ФРС преждевременно снизила ставки, что привело к новому разгону инфляции и продолжению стагнации экономики.

Относительно быстрый отскок добавляет рынкам уверенности в будущем росте с учетом ожиданий скорого снижения ставок. Оптимизм портфельных управляющих относительно американских акций — на максимуме с 2021 года. Одни инвестбанки продолжают поднимать свои таргеты по индексу S&P 500, другие рассматривают недавний рост доходностей лишь как рекалибровку ожиданий рынков относительно ставок ФРС и советуют выкупать любые просадки в трежерис. В целом рынки максимально близки к состоянию максимальной жадности по соответствующему индексу.

Как отмечают в AQR, в краткосрочной перспективе движения рынка непредсказуемы: на них в большей степени влияют макросреда и моментум, то есть настроения на рынках. Как для оптимизма, так и для пессимизма в отношении будущей доходности американского рынка акций есть поводы, пишут аналитики:

1. Пессимисты могут указывать на высокие оценки (как абсолютные, так и относительно других рынков), уровень инфляции, который все еще остается высоким, ухудшение финансовых условий из-за ужесточения денежно-кредитной политики и исключительно высокую макроэкономическую неопределенность.

2. Оптимисты — на то, что процесс дезинфляции продолжается, при этом без особых видимых проблем для экономики. «Мягкая посадка» американской экономики — консенсус западных инвестбанков на 2024-й, а голоса тех, кто все еще опасается рецессии и значительного падения рынков, раздаются все реже. К этому добавляется эйфория по поводу потенциального воздействия искусственного интеллекта на прибыли компаний.

Оптимизм, который сейчас главенствует на рынках, ставит логичный вопрос, который более важен для долгосрочных инвесторов: сможет ли американский рынок в ближайшие 10 лет повторить доходность десятилетия с преимущественно нулевыми ставками после нынешнего цикла ужесточения ДКП. Чтобы ответить на этот вопрос, в AQR сначала решили разобраться в основных драйверах роста рынка в последние 10 лет. Для этого они разбили среднегодовую доходность, которую могли получить инвесторы, на три составляющих:

1. дивидендная доходность в 2,1%. Более низкий относительно средних исторических показатель (см. график ниже) может быть связан с тем, что компании все активнее прибегали к байбэкам, что приводит к завышению прибыли на акцию (EPS), снижая дивидендную доходность;

2. реальный рост прибыли компаний: с показателем в 4,5% она оказалась гораздо выше средних исторических показателей;

3. рост мультипликаторов, по которым рынки оценивают компании: они ответственны за 3,6%. Циклически скорректированный индекс Шиллера (CAPE) за 10 лет вырос с 24 до 30.

Дополнительные 1,7% — это негативные реальные ставки по трехмесячным векселям, то есть кэшу, феномен той эпохи, когда ультранизкие ставки были ниже инфляции.

Может ли американский рынок повторить десятилетие высокой доходности

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.