Факторное инвестирование — это альтернативный подход к составлению портфеля, позволяющий объединять или взвешивать активы в зависимости от различных инвестиционных факторов. Уникальность таких стратегий в том, что их нельзя отнести к категории «пассивных» или «активных» инвестиций: они сочетают в себе признаки обоих подходов. В 2010-х факторные стратегии стали особенно популярны на западных рынках благодаря широкому распространению индексных ETF. Данил Логинов, финансовый аналитик, экс-директор по аналитике и исследованиям ETF Consulting и автор телеграм-канала «Финансы без границ», рассказывает, что представляют собой такие фонды, какие факторы обычно используют инвесторы в своих портфелях и могут ли они быть полезны в 2024 году.

Как возникло и развивалось факторное инвестирование

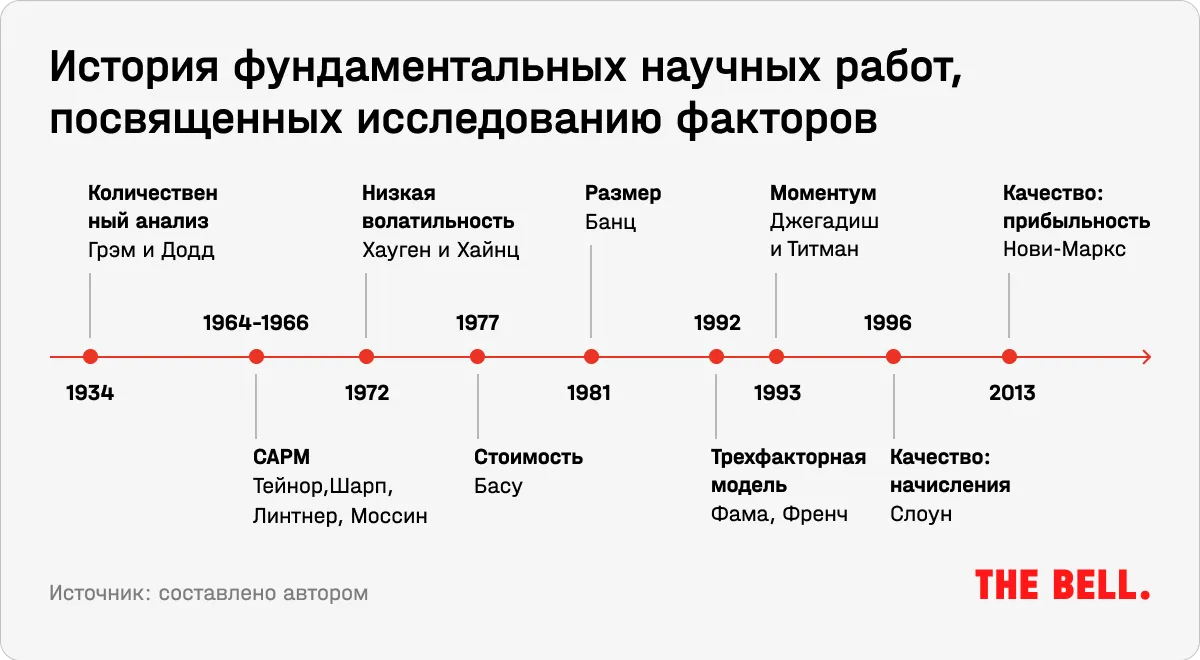

Долгое время на рынках было популярно стоимостное инвестирование — подход, согласно которому цена активов стремится к справедливой. Он предполагал наличие лишь одного инвестиционного фактора — стоимости (value). Но в 1970-х появились эмпирические исследования, значительно расширяющие число факторов, объясняющих движение котировок. Благодаря развитию компьютерных технологий и вычислительных мощностей во второй половине XX века ученые начали оспаривать традиционную теорию финансов.

К наиболее значимым исследованиям по этой теме можно отнести работы Юджина Фамы и Кеннета Френча, которые в 90-х пришли к выводу, что не только акции стоимости, но и компаний малой капитализации исторически приносят более высокую доходность. За эту работу они получили Нобелевскую премию по экономике. Модифицируя свою модель и каждый раз добавляя в нее новые значимые факторы, к 2014 году ученые смогли объяснить до 95% доходности портфелей.

На практике применять стратегии факторного инвестирования в 1970–1990 годы было не так уж просто. Чтобы собрать портфель из активов, объединенных по одному фактору, инвестору пришлось бы самостоятельно анализировать тысячи компаний и выбирать только те из них, которые подходили под заданные критерии. Именно поэтому история развития факторного инвестирования тесно связана с развитием индексов и инструментов, отслеживающих их динамику в инвестиционных портфелях (ETF).

Основная идея традиционных индексных фондов заключается в том, чтобы отражать в своих портфелях чистую бету (то есть рыночный риск; подробнее о бете — ниже). При этом на фондовом рынке также существуют и другие компоненты риска и доходности — факторы. И их невозможно задействовать в портфеле с помощью фондов/индексов, взвешенных по капитализации.

С распространением индексных фондов в 2000-х появилось множество новых концепций по взвешиванию активов. Среди наиболее заметных стратегий — фундаментальные. Они были разработаны Робертом Арноттом из инвесткомпании Research Affiliates. Такие стратегии ранжируют акции компаний по балансовой стоимости, дивидендам, продажам и денежным потокам, а не по рыночной стоимости (как в традиционном подходе).

Факторное инвестирование — это уникальное сочетание беты и альфы

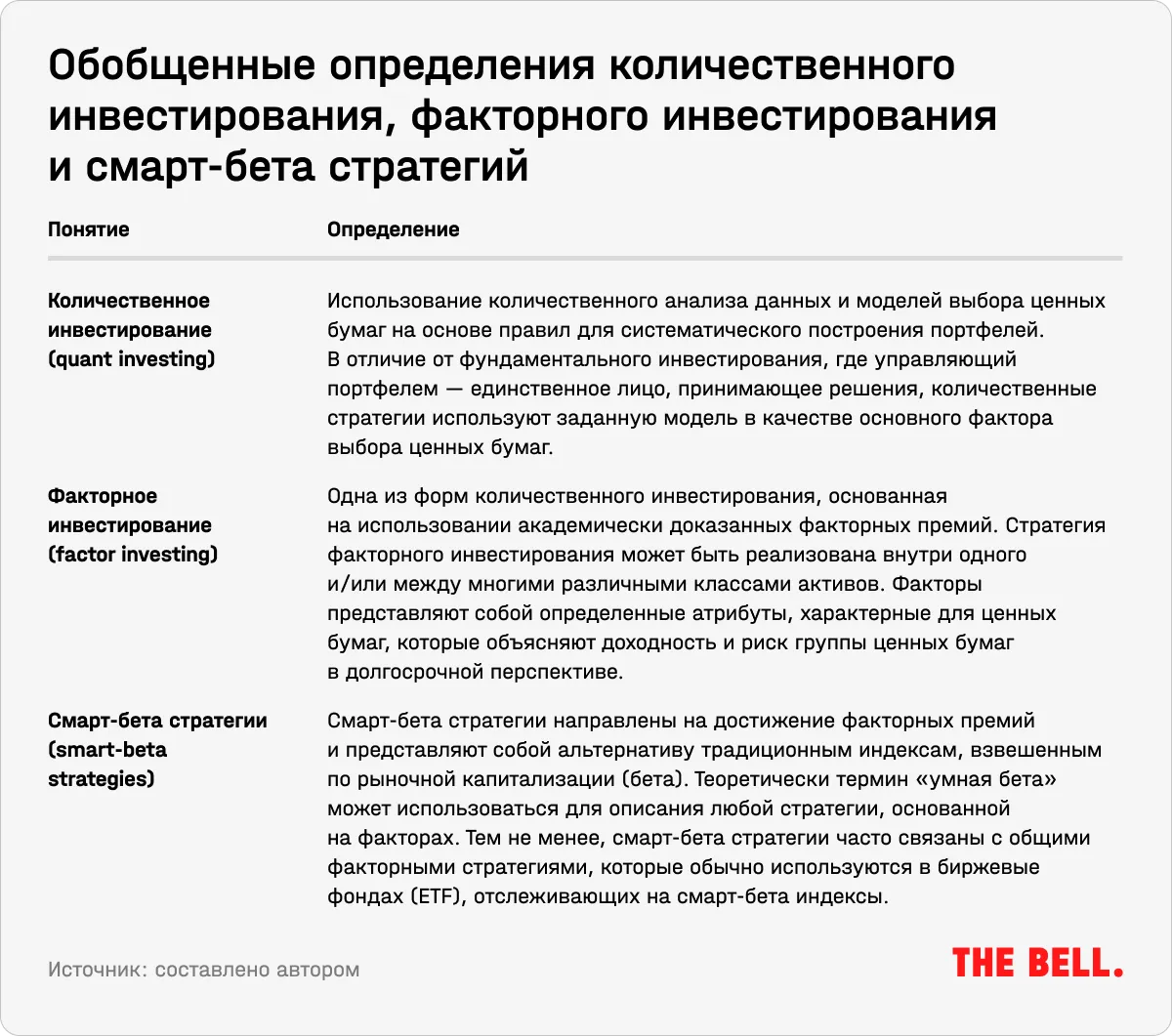

Определения таких понятий, как «количественное инвестирование», «факторное инвестирование» или «смарт-бета стратегии», тесно связаны между собой, однако взгляды ученых, инвестиционных компаний и управляющих активами на них могут в значительной степени отличаться друг от друга. Чтобы не допустить двусмысленности, дадим обобщенные определения и характеристики каждого из этих понятий.

Как мы сказали выше, бета (beta, β) — это мера рыночного риска, которая показывает, на сколько процентов упадут или вырастут определенная акция или портфель при падении или росте фондового индекса на 1%. Если бета портфеля больше единицы, это означает, что портфель имеет больший риск (волатильность), чем рыночный индекс (например, S&P 500), а если меньше единицы, то наоборот. Инвестор, который использует классический индексный фонд, имеет бета-коэффициент, равный единице.

Коэффициент альфа (alpha, α), также известный как «индекс Дженсена», был создан в 1968 году американским экономистом, профессором бизнес-школы Гарвардского университета Майклом Дженсеном. Альфа демонстрирует, насколько лучше (или хуже) инвестиционный портфель работал относительно эталона — индекса широкого рынка. Коэффициент альфа используется как показатель измерения способности портфеля (фонда) обыграть рынок. Если альфа больше 0, то портфель/ценная бумага превосходит доходность широкого рынка. Например, альфа, равная единице, свидетельствует о том, что акция стабильно опережает рынок на 1%.

Факторное инвестирование не является ни чистой альфой, ни бетой, потому что представляет собой их совокупность. Его цель — обеспечить инвестору большую доходность с поправкой на риск за счет различных стратегий инвестирования. Систематические отклонения от рыночного индекса, взвешенного по капитализации, образуют факторную премию. В отличие от премии за риск, которая определяется как разница между доходностью рынка и безрисковой ставкой, факторная премия — превышение доходности фактора над доходностью широкого рынка.

В отличие от классического индексного фонда, который отражает движение рынка, управляющий активным фондом стремится превзойти рыночную доходность с помощью набора ценных бумаг, отличного от рыночного по структуре и пропорциям. Цель факторного инвестора — получить премию, используя определенный стиль (или комбинацию стилей), в долгосрочной перспективе. Таким образом, элементы факторного инвестирования имеют место как в индексных, так и в активных стратегиях.

Факторное инвестирование не предназначено для полной замены пассивного инвестирования, которое предполагает взвешивание инвестиционного портфеля на основе рыночной капитализации, и одновременно с этим не может полностью заменить традиционное активное управление. Как для институциональных, так и розничных инвесторов факторный подход является «третьим способом инвестирования».

Историческая доходность факторов

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.