Запланированное на 2022 год введение углеродного налога на импорт в страны Евросоюза может затронуть почти 42% российского экспорта. Эксперты ЦБ в статье для проекта Econs.Online рассказывают, чем это грозит. С разрешения коллег публикуем этот материал.

До того как главной темой глобальной повестки стала пандемия COVID-19, наиболее обсуждаемой на международном уровне проблемой была угроза необратимых климатических изменений. В марте 2019 года ООН опубликовала прогноз о том, что при существующих темпах роста температуры таяние вечной мерзлоты в 2050 году станет угрозой для планеты. Главной причиной быстрого потепления в мире считается концентрация углекислого газа в атмосфере, растущая по мере расширения промышленного производства.

Изменение климата создает риски для компаний и финансового сектора: увеличивается частота природных катастроф (физические риски), при этом реализуемые странами меры по снижению углеродных выбросов сами по себе могут приводить к финансовым потерям для ряда компаний (риски перехода). В связи с этим климатические риски вызывают все большую обеспокоенность у регуляторов, так как способны значительно повлиять на финансовый сектор и в целом на финансовую стабильность.

Пандемия и связанное с ней сокращение деловой активности оказали краткосрочный положительный эффект на экологию: по прогнозу МВФ, объемы выбросов в 2020 году сократятся на 4–7%. Однако в долгосрочном периоде влияние пандемии на экологическую ситуацию окажется негативным: ухудшение финансового положения реального сектора снижает его инвестиционный потенциал, в том числе и по финансированию перехода к низкоуглеродной экономике. Кроме того, снижение цен на нефть уменьшает для компаний целесообразность мер по совершенствованию своей энергетической эффективности.

В таких условиях многие страны задумываются об усилении стимулов для перехода к низкоуглеродной экономике с учетом последствий пандемии. Например, в ЕС меры в области экологии интегрированы в планы посткризисного восстановления.

В качестве одной из мер Евросоюзом запланировано введение углеродного налога на импорт, что станет негативным фактором для многих российских компаний-экспортеров, работающих на европейском рынке.

Трансграничный углеродный налог в ЕС

Евросоюз в конце прошлого года анонсировал «Европейский зеленый курс» (EU Green Deal), цель которого — сделать экономику ЕС климатически нейтральной к 2050 году. Для этого в качестве одной из мер планируется введение углеродного налога на импорт в страны ЕС.

Законопроект об этом сейчас в стадии разработки, и методология расчета налогового сбора еще неизвестна. Ожидается, что в расчете будет учитываться объем углеродных выбросов при производстве импортируемых товаров.

При рассмотрении механизма налогообложения импорта Европейская комиссия может исходить из трех основных вариантов. Первый вариант — налог на границе: введение дифференцируемого налога в зависимости от отраслевой принадлежности импортера и степени углеродоемкости ввозимой продукции. Второй вариант подразумевает включение импортеров в текущую систему Евросоюза по торговле квотами на выбросы (Emissions Trading System; EU ETS) и продажу им квот наряду с европейскими производителями. Третий вариант — введение углеродного НДС для всех производителей углеродной продукции, как внешних, так и внутренних. Кроме того, необходимо, чтобы налог соответствовал правилам Всемирной торговой организации и международным обязательствам ЕС.

При подготовке законопроекта Евросоюз провел общественные консультации с представителями стран-импортеров, консультантами и международными организациями, результаты которых вместе с предварительным вариантом законопроекта будут опубликованы в первой половине 2021 года, введение налога запланировано на 2022 год. Распространение коронавирусной инфекции никак не поменяло планы Евросоюза по введению углеродного налога на импорт — при восстановлении после кризиса ожидается рост спроса на энергопотребление и углеродоемкие продукты — соответственно, для предотвращения экстенсивного выхода из кризиса с использованием привычных технологий необходимы внешние стимулы, одним из которых станет углеродный налог.

Новости о введении трансграничного углеродного налога привлекли много внимания, поскольку последствия от введения налога затронут все звенья производственно-сбытовых цепочек — их ощутят компании из разных секторов экономики как в ЕС, так и за его пределами. Вместе с тем внутри ЕС инициатива пользуется высоким уровнем поддержки среди товаропроизводителей, многие из которых несут схожие расходы уже с 2005 года, когда была введена система ETS, благодаря которой Европа к 2018 году снизила углеродные выбросы на 23% относительно уровня 1990 года. Данная система установила серьезные ограничения главным образом на предприятия, производящие сталь и химическую продукцию, поставив их в невыгодное положение по сравнению с дешевыми импортными производителями, которые все это время не соблюдали столь высокие экологические стандарты.

Налог может быть расценен как протекционистский инструмент: если, как предполагается, он будет рассчитываться исходя из углеродоемкости товара, он будет дискриминировать иностранных товаропроизводителей с большей углеродоемкостью производства, что не соответствует принципам ВТО (в частности, принципу наибольшего благоприятствования, предусматривающему равное отношение к одинаковым товарам внешних и отечественных производителей: сравнение по принципу углеродоемкости принципами ВТО не предусматривается). Кроме того, европейское регулирование предполагает бесплатное распределение квот на выбросы для целого ряда товаров, произведенных в ЕС, в том числе стали и цемента, — при сохранении этого принципа введение углеродного налога на импорт будет явным протекционизмом. В результате можно ожидать начала тарифных войн и возникновения противоречий с международным торговым законодательством.

Учитывая размер европейского рынка, введение налога усилит давление на компании и правительства по всему миру, вынуждая все больше стран принимать дополнительные меры по ограничению выбросов и разработке собственного законодательства. Позиция Евросоюза по данному вопросу такова, что компании-импортеры из стран с собственными схемами углеродного ценообразования, таких как Австралия, Канада или Япония, могут быть освобождены от данного сбора, если их правительства заключат новые торговые соглашения с ЕС или пересмотрят существующие.

Чтобы определить, на каких отраслях дополнительное налоговое бремя скажется наиболее сильно, можно обратиться к существующей в Европе системе торговли квотами. Наиболее углеродоемкими являются горнодобывающие и нефтегазовые отрасли, а также металлургическая, химическая и целлюлозно-бумажная промышленность. Они имеют наибольший углеродный след и по итогам 2019 года занимают 35% в европейском импорте согласно данным статистической службы ЕС.

Изменение структуры европейского рынка (перераспределение долей) нанесет наибольший ущерб странам с сырьевой экономикой, имеющим большую долю экспорта углеродных товаров в Европу.

Влияние на российский экспорт

Одной из наиболее пострадавших от введения трансграничного углеродного налога стран может стать Россия, для которой ЕС — ключевой рынок сбыта. По данным Федеральной таможенной службы, 41,7% всего российского товарооборота приходится на страны Европы. Кроме того, согласно данным ОЭСР, среди крупнейших импортеров в ЕС в 2019 году Россия стала второй после Китая по объему углеродоемких товаров. Но при этом в Китае существуют внутренние механизмы по ограничению выбросов, аналогичные EU ETS, что дает стране конкурентное преимущество перед Россией, которая только разрабатывает углеродное законодательство: на текущий момент соответствующий законопроект находится на стадии обсуждения в правительстве.

Стратегия сокращения выбросов в России

В 2020 году Минэкономразвития разработало Стратегию долгосрочного развития России до 2050 года с учетом Парижского соглашения. Стратегия имеет два основных сценария низкоуглеродного развития: базовый, который принят за основу, и интенсивный. Базовый сценарий не предполагает достижения углеродной нейтральности, однако закладывает снижение углеродоемкости российского ВВП на 9% к 2030 году и на 48% к 2050 году в сравнении с 2020 годом. Стратегией предусмотрено создание правовой основы и методологической базы для технологической трансформации экономики, введение национального регулирования выбросов парниковых газов и создание системы климатического мониторинга. Кроме того, в правительстве обсуждается законопроект об углеродном регулировании, который предполагает в том числе субсидирование внедрения низкоуглеродных технологий, введение мониторинга выбросов парниковых газов и верифицируемой углеродной отчетности для компаний.

Трансграничный углеродный налог ЕС станет серьезным вызовом для российских экспортеров, поскольку налоговый сбор затронет в первую очередь нефть, газ, уголь и металлы — ключевые экспортные товары страны, на которые, по данным ФТС России, в 2019 году пришлось 73,8% всех товаров в стоимостном выражении, экспортируемых в Европу. Негативная оценка влияния трансграничного углеродного налога на Россию подтверждается и в материалах Boston Consulting Group (BCG) и KPMG.

Так, по мнению экспертов BCG, если не учитывать часть товаров и услуг, которые пока не включены ЕС в ETS (например, транспортные услуги), то облагаемая новым сбором база составит около 100–160 млн тонн углеродоемкого экспорта, что приведет к дополнительной нагрузке для российских экспортеров в размере $3–4,8 млрд в год, если облагаться сбором будет весь объем выбросов.

Аналитики KPMG считают, что при пессимистичном сценарии и введении углеродного сбора с 2022 года суммарные потери экспортеров лишь в первый год составят 3,6 млрд евро. Далее налоговый сбор будет ежегодно увеличиваться и в 2030 году составит 8,2 млрд евро.

Снижение рентабельности продаж и обострение конкурентной борьбы на европейском рынке изменят конъюнктуру европейского рынка сбыта и могут негативно повлиять на российский экспорт в Европу.

В зависимости от отрасли структура импорта в ЕС может измениться совершенно по-разному. Так, с одной стороны, при использовании текущих технологий добычи нефть из Саудовской Аравии, имеющая более низкий углеродный след, может потеснить российское сырье. По оценкам аналитиков BCG, на нефтегазовую промышленность приходится 45–53% всех углеродных выбросов российских экспортеров, или 45–84 млн тонн СО2, и уже с 2022 года компаниям придется платить $1,4–2,5 млрд в год в качестве налогового сбора.

В случае введения налога на весь объем выбросов негативные последствия ждут также российских производителей удобрений и компании из целлюлозно-бумажной промышленности, чья конкурентоспособность на европейском рынке существенно снизится.

В то же время некоторые производители российской стали с низкой себестоимостью продукции могут увеличить свою долю на европейском рынке за счет конкурентов из других стран, для которых введение налога будет означать превышение издержек над рыночной стоимостью их товаров и вынужденный уход с рынка ЕС. Оценки BCG говорят, что сбор для металлургических и горнодобывающих компаний составит $0,4–0,6 млрд в год, поскольку на них приходится 25–30% экспортных выбросов.

При таком объеме ущерба введенный налог окажет негативное влияние на финансовые показатели компаний за счет снижения экспортной выручки и потери рынка сбыта.

Влияние на российский финансовый сектор

За счет наличия тесной связи между реальным и финансовым сектором введение трансграничного углеродного налога в дальнейшем скажется и на российских финансовых компаниях: отличительной чертой корпоративного сектора в России является высокая концентрация корпоративного долга у небольшого количества крупнейших заемщиков, среди которых присутствуют и крупнейшие экспортеры углеродоемких товаров.

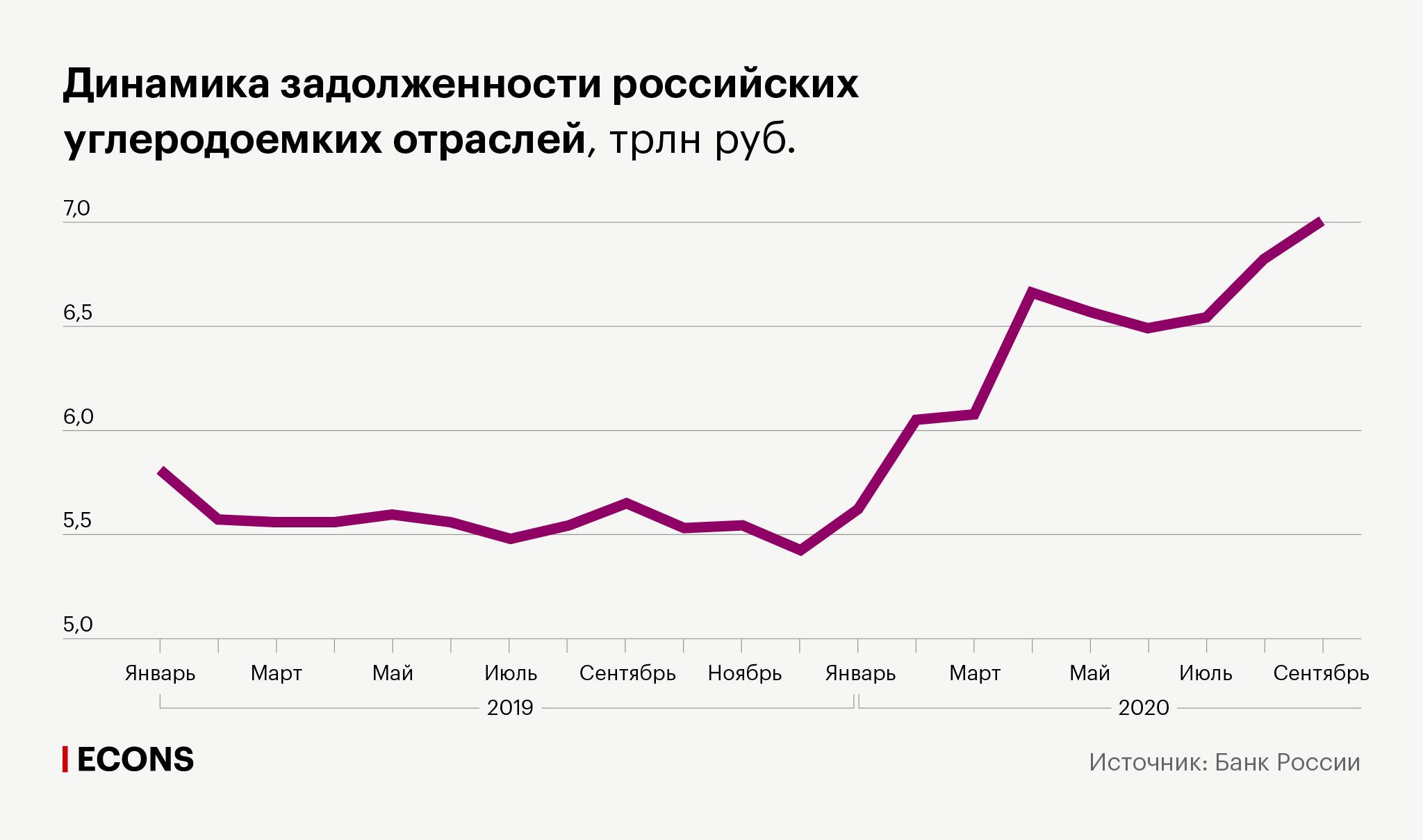

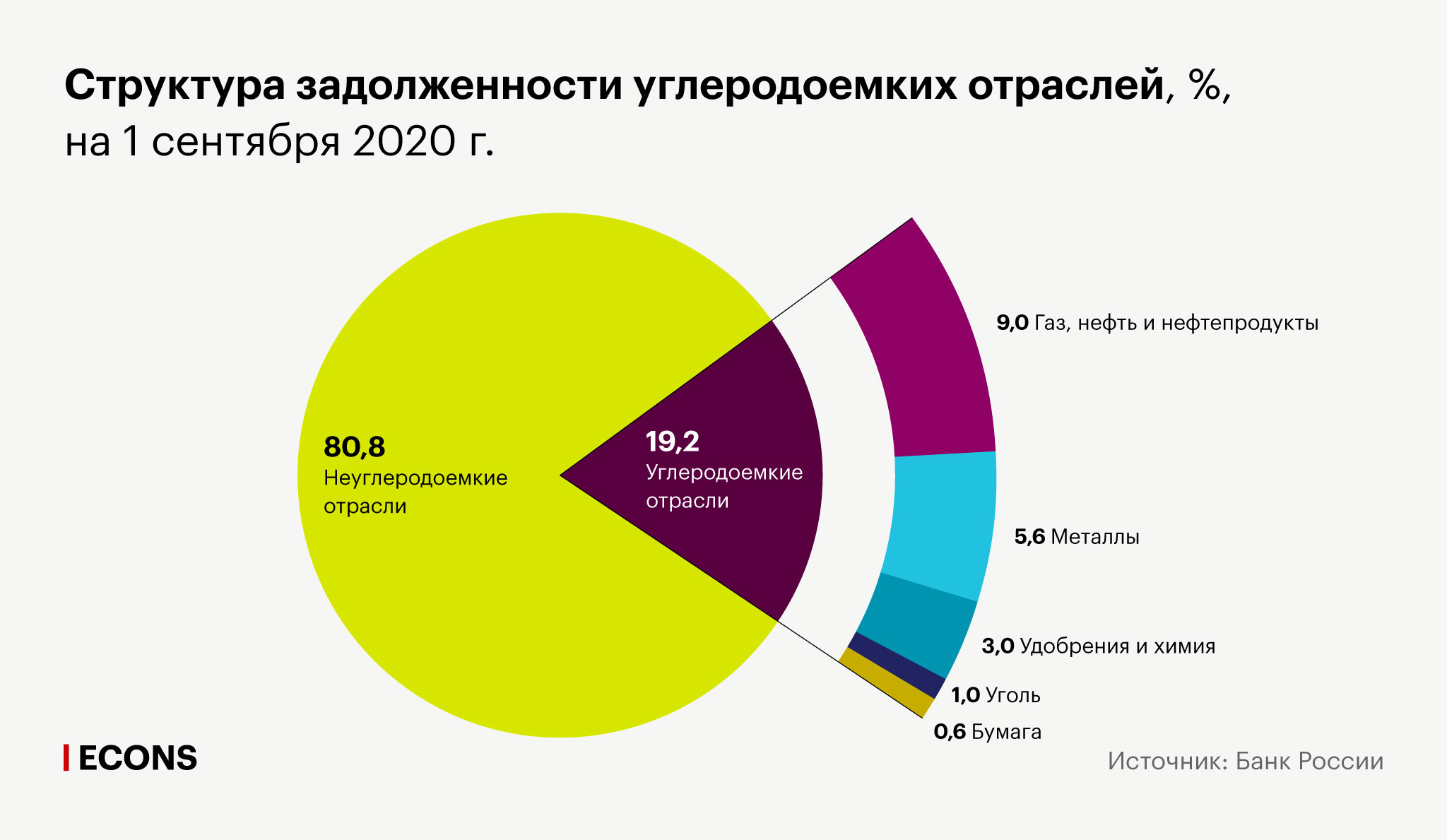

На российские нефтегазовые, горнодобывающие и целлюлозно-бумажные компании по состоянию на 1 сентября 2020 года приходится 7 трлн рублей задолженности по банковским кредитам, что составляет 19,2% общего корпоративного портфеля. Наибольшая доля (9%) приходится на нефтегазовые компании.

Рост долговой нагрузки углеродоемких отраслей в совокупности с дополнительными издержками от экспорта в ЕС и снижением доходов заемщиков могут повлечь за собой трудности с обеспечением финансовой устойчивости и платежеспособности. В период восстановления после коронавирусного кризиса это окажет дополнительное давление на банки и лизинговые компании (по данным «Эксперт РА», в первом полугодии 2020 года доля нового лизингового имущества для углеродоемких отраслей — нефтегаз, металлургия и энергетика — в общем лизинговом портфеле нового бизнеса составила 4%). И, как следствие, увеличит вероятность реализации кредитного риска для российского финансового сектора.

Кроме того, введение трансграничного углеродного налога может повлиять на рыночную стоимость компаний, снижая их инвестиционную привлекательность и капитализацию, что представляет собой реализацию рыночных рисков для финансового сектора, включая банки, страховые компании, инвестиционные и пенсионные фонды, имеющие акции углеродоемких компаний в своих портфелях.

Учитывая, что Евросоюз может освободить от налога импортеров из стран с собственными схемами углеродного ценообразования, возможным решением может стать создание внутреннего российского механизма регулирования углеродного рынка: введение внутреннего углеродного налога или создание системы торговли квотами на выбросы, в этих случаях средства будут уплачиваться компаниями в бюджет России. В ином случае аналогичные механизмы, принимаемые другими странами, потенциально также могут влиять на конкурентоспособность российского корпоративного сектора.

Инструменты снижения углеродных выбросов

В декабре 2015 году около 200 стран приняли участие в подписании Парижского соглашения по снижению углеродных выбросов с целью удержать прирост глобальной средней температуры ниже 2 °C сверх доиндустриального уровня и ограничить рост температуры до не более 1,5 °C. Парижское соглашение не устанавливает нормативы снижения выбросов, каждая страна определяет целевые показатели самостоятельно.

Основными инструментами стимулирования снижения углеродных выбросов являются система торговли квотами на выбросы углерода (СТВ) и углеродный налог. Эти два инструмента не взаимоисключающие — в некоторых юрисдикциях применяются одновременно оба (например, в Мексике, некоторых провинциях Канады, в Финляндии, Швеции, Норвегии, Дании, Исландии и ряде других европейских стран).

По данным Всемирного банка, по всему миру уже внедрена или запланирована к внедрению 61 инициатива по стимулированию снижения углеродных выбросов (31 по торговле квотами и 30 по внедрению углеродного налога). Однако эти инициативы покрывают только 22% мирового объема выбросов парниковых газов, а стоимость выбросов все еще слишком низкая и не позволит достичь целей Парижского соглашения.

Научное сообщество отмечает, что продвинуться в глобальном масштабе по этому вопросу поможет создание на национальном уровне независимых органов для контроля выбросов углерода и минимизации влияния лоббистов.

Международные инициативы также могут способствовать достижению устойчивого развития. Одобренная на саммите «Группы 20» 21–22 ноября 2020 года Платформа по стимулированию повторного использования углерода (Circular Carbon Economy Platform, CCE) нацелена на эффективное использование энергии во всех секторах экономики и основана на четырех элементах: сокращение выбросов, повторное использование (преобразование выбросов в промышленное сырье), переработка (нейтрализация выбросов, например, за счет использования биотоплива и биоэнергетики), удаление выбросов из атмосферы (улавливание и хранение углерода).

Система торговли квотами на выбросы углерода подразумевает установление максимально допустимого объема выбросов для отдельных отраслей экономики. Компании данных отраслей должны обладать разрешением на каждую единицу выбросов.

Национальные СТВ уже используются или запланированы к внедрению в Австралии, Новой Зеландии, Бразилии, Китае, Казахстане, в большинстве европейских стран, некоторых штатах США (Вашингтон, Калифорния, Вирджиния). Глобальная система торговли квотами на данный момент отсутствует. Потенциально возможность международной торговли квотами предусматривал Киотский протокол, однако для объединения национальных и региональных СТВ в единый рынок необходима сопоставимость данных систем и установление абсолютного максимума на объем выбросов — примером может служить объединенная с 1 января 2020 года система торговли квотами ЕС и Швейцарии.

Схема торговли квотами на выбросы ЕС, запущенная в 2005 году, — первая и на данный момент крупнейшая по доле охвата (около 4% мирового объема выбросов парниковых газов и около 45% выбросов энергетического и промышленного секторов ЕС и авиаперевозок в пределах Европейской экономической зоны). EU ETS можно назвать достаточно эффективной: в 2018 году выбросы парниковых газов в секторах, которые входят в программу, снизились на 29% по сравнению с 2005 годом; планируется, что в 2030 году этот показатель будет на 43% ниже, чем в 2005 году.

В США 10 штатов на северо-востоке приняли совместную СТВ: компании энергетического сектора обязаны покупать разрешения на выбросы в ходе аукционов. Благодаря СТВ среднегодовой объем выбросов секторов, подпадающих под действие программы, в период с 2015 по 2017 год снизился на 45% по сравнению с 2006–2008 годами. С 2011 года различные дизайны программ СТВ тестирует Китай, в 2021 году планируя к запуску Национальную систему торговли квотами: ожидается, что она станет крупнейшей в мире по доле охватываемого мирового объема выбросов парниковых газов. В Казахстане система торговли квотами была введена в 2013 году, на данный момент в нее входят 129 компаний.

Тем не менее эффективность СТВ с точки зрения ограничения эмиссии углерода ограничена. СТВ помогает четко установить общий объем выбросов, но цена на углеродные выбросы не будет фиксированной и зависит от спроса на квоты — в период низкого спроса (например, во время кризиса) стоимость квот будет низкой и СТВ не будет оказывать достаточного стимула для уменьшения объема выбросов. Для снижения волатильности цен на выбросы может быть создан резерв стабильности, через который государство будет проводить выкуп квот для стабилизации цен в период низкого спроса. Например, после мирового финансового кризиса для стабилизации цен на квоты в ЕС был создан так называемый Резерв рыночной стабильности.

Углеродный налог, в свою очередь, представляет собой установленную правительством налоговую ставку на единицу выбросов или на превышение выбросов над допустимым значением. Углеродный налог уже используется или запланирован к введению в Аргентине, Чили, ЮАР, Японии, во многих европейских странах. В отличие от СТВ, налог устанавливает фиксированную цену на углеродные выбросы, но не гарантирует достижения заранее определенного уровня выбросов.

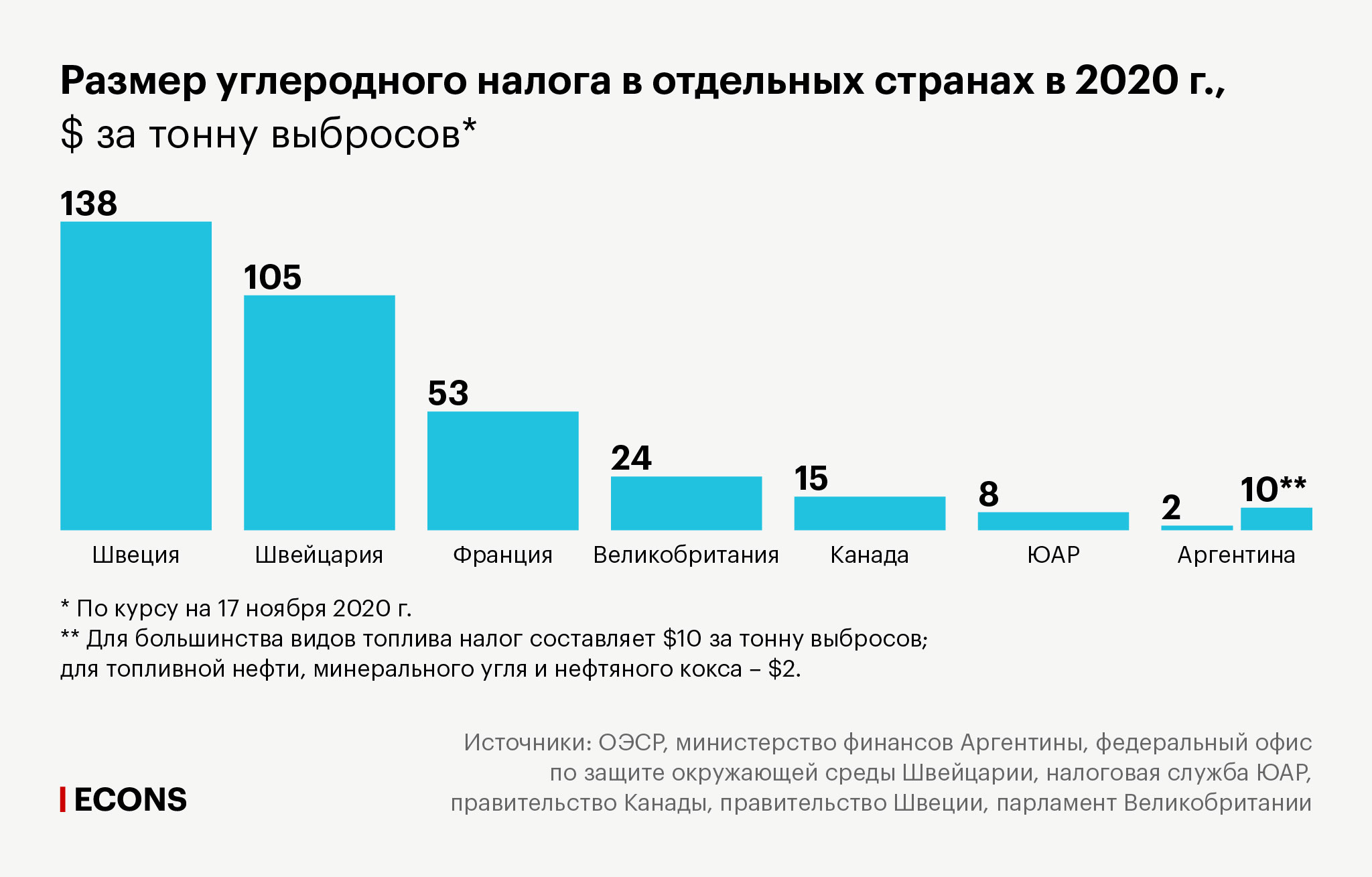

Углеродный налог в Швеции был введен в 1991 году и до сих пор является основой политики по борьбе с изменением климата, покрывая около 40% выбросов парниковых газов в стране. В Швеции самый высокий уровень углеродного налога в мире — в 2020 году он составил 1190 шведских крон ($138) за тонну выбросов. Введение углеродного налога стало частью масштабной налоговой реформы, в ходе которой были также введены меры государственной поддержки домохозяйств со средним и низким уровнем дохода, чтобы компенсировать повышение стоимости энергоносителей в связи с введением углеродного налога. С 1990 по 2007 год ВВП Швеции увеличился на 78%, а выбросы парниковых газов за тот же период сократились на 26%. К 2045 году Швеция планирует снизить до нуля чистые выбросы парниковых газов в атмосферу.

Великобритания ввела углеродный налог в 2013 году в размере 18 фунтов стерлингов ($24) за тонну выбросов. Это помогло значительно сократить потребление угля — топлива, которое является наиболее углеродоемким энергоресурсом: с 2013 по 2019 год доля энергии, производимой за счет сжигания угля, снизилась с 40 до 3%. В 2018 году углеродный налог ввела Аргентина, в 2019 году — Канада, ЮАР.

Как снизить риски

В мире, переходящем к более экологичным технологиям, для поддержки конкурентоспособности российской экономики нужны системные меры как на государственном уровне (разработка нормативно-правовой базы и стандартов отчетности и раскрытия информации по выбросам углерода, создание механизмов регулирования выбросов; поддержка отраслей, которые должны адаптироваться к переходной экономике), так и на уровне самих предприятий (внедрение механизмов измерения «углеродного следа», проработка возможности снижения выбросов углерода путем модернизации производства).

Некоторые крупнейшие российские экспортеры из нефтегазовой и металлургической отраслей уже осознали угрозу климатических рисков, что находит отражение в корпоративных годовых отчетах и докладах об устойчивом развитии с динамикой углеродных выбросов и запуском стратегий по переходу на менее углеродоемкие технологии. Тем не менее зачастую подобные программы только анонсированы, а во многих случаях риски от введения углеродного налога не оцениваются. Для достижения целей устойчивого развития и снижения выбросов компаниям потребуются структурные изменения и, возможно, дополнительное финансирование, что может негативно отразиться на уровне долговой нагрузки.

Ряд правительственных мер уже реализуется: определены таргетируемые на национальном уровне цели устойчивого развития (ЦУР) и цели по климату, их адаптация и интеграция в национальные цели развития до 2030 года. Предприняты шаги по содействию финансированию ЦУР: так, в мае 2019 года Минпромторг запустил программу субсидирования выплат купонного дохода по облигациям, выпущенным в рамках реализации инвестиционных проектов по внедрению наилучших доступных технологий. Минэкономразвития разработало Концепцию рынка зеленых облигаций, и сейчас прорабатывается проект федерального закона о раскрытии нефинансовой информации, связанной с учетом факторов устойчивого развития в деятельности компаний корпоративного сектора.

Банк России тоже уделяет большое внимание теме развития зеленой экономики и анализу климатических рисков. Сейчас разрабатываются подходы по обеспечению доступности информации и стимулированию ответственного инвестирования, изучаются способы включения оценки климатических рисков в стресс-тестирование, ведется анализ системных кредитных рисков банковского сектора. Совместно с правительством Банк России занимается поддержкой развития рынка зеленых облигаций — подробнее о всех принимаемых мерах можно прочесть в «Обзоре финансовой стабильности». Банк России также участвует в международной работе, нацеленной на выявление рисков, связанных с изменением климата, и разработку рекомендаций по их устранению, в декабре 2019 года присоединившись к международному Сообществу центральных банков и надзорных органов по повышению экологичности финансовой системы (NGFS).