Как хранить деньги за границей и ничего не нарушить. Инструкция The Bell

UPD. от 7 января 2020 года. Эта статья была опубликована в августе 2019 года. С тех пор в валютном законодательстве произошли важные изменения: с 2020 года совершать любые валютные операции можно по счетам, открытым в странах ЕврАзЭс или в странах, которые обмениваются финансовой информацией с Россией в автоматическом режиме (соответствующий закон был принят 27 декабря 2019 года). В списке этих стран (последнюю его версию Минюст зарегистрировал 24 декабря 2019 года) есть Кипр, Мальта, Британские Виргинские Острова и другие популярные у россиян офшорные юрисдикции, зато нет Великобритании. В предыдущей версии нововведений предполагалось, что без ограничений с начала 2020 года можно будет проводить операции по счетам в странах ОЭСР или ФАТФ, которые обмениваются информацией с Россией.

В начале августа Владимир Путин подписал закон о либерализации валютных операций. По нему, с 2020 года владельцев зарубежных счетов ждет много нового. Главное изменение — с операций по счетам в самых прозрачных, с точки зрения налоговиков, странах снимут почти все ограничения. На них можно будет, не боясь штрафов, зачислять любые средства от нерезидентов и некоторые от резидентов. Но есть и плохие новости: с нового года под действие закона о валютном контроле будут попадать не только банковские, но и вообще все счета, в том числе брокерские и страховые. Это значит, что по ним нужно будет отчитываться перед российской налоговой. А зачислять на них средства можно будет только в случаях, которые еще предстоит установить ЦБ.

The Bell составил инструкцию, как пользоваться зарубежными счетами с учетом всех нововведений, и ничего не нарушить.

Граждан России и тех, у кого есть российский вид на жительство — их закон называет резидентами, но только если они проводят в России больше 183 дней в течение календарного года.

- Если вы проводите за границей больше 183 дней в году (в сумме, а не подряд), вам вообще не надо отчитываться перед ФНС по поводу зарубежного счета. Вы можете совершать по нему любые операции. Для вас эта инструкция не актуальна.

- Всем остальным до конца 2019 года надо отчитываться только по банковским счетам. ❗️ А с 2020 года — и по другим счетам в «иных организациях финансового рынка».

- Что считать такими счетами и организациями, непонятно, но речь почти наверняка идет о брокерских счетах, говорят опрошенные The Bell юристы. Кроме них под валютное регулирование, в теории, могут попасть страховые организации или НПФ, но уверенности в этом у юристов нет. А пресс-служба ФНС на этот и другие вопросы The Bell не ответила.

? В чем подвох: Действующие формы отчетности для ФНС о движении денежных средств технически не приспособлены для отчета по любым другим счетам, кроме банковских. Непонятно, нужно ли будет отчитываться о поступлении средств на счет или о приходе бумаг, показывать их денежную оценку, и если да, то как ее определять, предупреждает директор группы по оказанию юридических услуг банкам и финансовым институтам PwC Legal Ксения Грицепанова.

По закону, владельцам иностранных счетов нужно отчитываться в ФНС об открытии, закрытии счета, изменении его реквизитов, а также о движении средств по счету.

- Пока отчитываться о движении средств надо всем.

- ❗️ С 2020 года отчитываться нужно будет, если сумма средств (зачисленных, списанных или находящихся на остатке) превышает 600 тысяч рублей. Также отчитываться надо, если счет открыт не в стране ФАТФ и ОЭСР, которая осуществляет автообмен с Россией.

- Если сумма меньше 600 тысяч и счет открыт в одной из этих стран, то отчитываться о движении средств не нужно.

? В чем подвох: По нынешним правилам, отчитываться о движении средств должны все, кого касается «валютный» закон. Делать это надо до 1 июня года, который следует за отчетным (то есть за 2019 год надо отчитаться до 1 июня 2020 года). Но с 2020 года правила изменятся. Тем, кто держал на счете меньше 600 тысяч рублей, отчитываться будет не надо, при условии, что счет открыт в одной из «прозрачных» юрисдикций. Но допустим, что по итогам 2019 года человек попал под эти критерии (средств на счете было меньше 600 тысяч, он был открыт в «правильной» юрисдикции). Тогда, по «новым» правилам, на момент отчета (лето 2020 года) ему подавать отчет уже не надо, а, по «старым» — на момент совершения операций — надо. Что делать?

- Закон прямо не позволяет не предоставлять отчет за 2019 год, значит новые правила будут касаться только операций, совершенных с начала 2020 года, объясняет специальный советник по налоговым вопросам коллегии адвокатов Pen & Paper Андрей Локис. Он в этой связи советует все-таки подать отчет.

Когда. Об открытии, закрытии, изменении реквизитов счета — не позднее чем через месяц после самого события. Отчет о движении средств надо подавать до 1 июня следующего года (то есть за 2019 год надо отчитаться до 1 июня 2020-го).

Как. Лично или через представителя, заказным письмом или через личный кабинет налогоплательщика. Вот форма уведомления об открытии и закрытии зарубежного счета, а вот — об изменении реквизитов.

Куда. Физлицам — в налоговую по месту жительства или пребывания. Если нет ни того, ни другого, то по месту, где находится принадлежащий этому человеку объект недвижимости. Если нет и его, то в любую налоговую.

? В чем подвох: Непонятно, с какого момента и как налоговая отсчитывает 183 дня. Вот пример: допустим, вы уехали на год на Кипр. У вас был дом в Лимасоле, и вы решили продать его сразу после переезда. По закону, такую операцию можно безболезненно совершать только тем, кто проводит за границей больше 183 дней в календарном году, иначе это грубое нарушение (потому что Кипр не входит в ФАТФ или ОЭСР). Вы точно знаете, что проведете за границей больше времени, но пока не успели, ведь год только начался. Как быть?

- Если человек знает, что по итогам года проведет за рубежом больше 183 дней, он, по идее, может совершать по своему зарубежному счету любые операции без ограничений, говорит Локис из коллегии адвокатов Pen & Paper. Шанс заработать штраф в этом случае есть, но потом его можно будет оспорить, рассуждает партнер Paragon Advice Group Александр Захаров. Правда, пока это только теория: о реальных подобных кейсах неизвестно. Никакого способа заранее уведомить налоговую, что вы уехали на год, не предусмотрено, добавляет он.

- Однако есть лайфхак: можно сняться с регистрации по постоянному месту жительства в местном отделе МВД для отъезда за границу для постоянного проживания, рассказывает Захаров. Отдел должен в течение трех дней уведомить об этом ИФНС, и заявителя снимут с налогового учета по НДФЛ. Это должно снять и вопросы, связанные с валютным контролем, заключает он.

- Пока практики, чтобы понять, как будет действовать в таких случаях ФНС, недостаточно, говорит Грицепанова из PwC Legal. Но при нарушениях налогового законодательства подход такой: если есть основания привлечь человека, надо привлечь, а суд разберется.

Валютное законодательство устроено по принципу «все, что не разрешено, запрещено». При этом количество разрешенных операций зависит от того, где расположен банк. Чем «прозрачнее» страна, тем шире список операций, средства от которых можно безболезненно зачислять.

? В чем подвох: С 2020 года закон будет регулировать не только банковские счета, но и брокерские (или те самые «счета в организациях финансового рынка», о которых мы уже писали выше). На них можно зачислять средства в случаях, которые установит ЦБ. Что это за случаи, не известно. «Пока в публичном доступе перечня этих случаев нет, и будет ли он готов к январю 2020-го, не очевидно», — говорит Грицепанова из PwC Legal. При этом практика склоняется к тому, что пока нет списка, нет и разрешенных операций, предупреждает она. ЦБ работает над тем, чтобы определить эти случаи с учетом того, что изменения вступают в силу 1 января 2020 года, заявили The Bell в пресс-службе регулятора.

Законом разрешены разные операции — в зависимости от того, где расположен ваш банк. Подробно о том, что можно делать, а что нельзя — расскажем в следующих трех карточках. А вот короткая памятка:

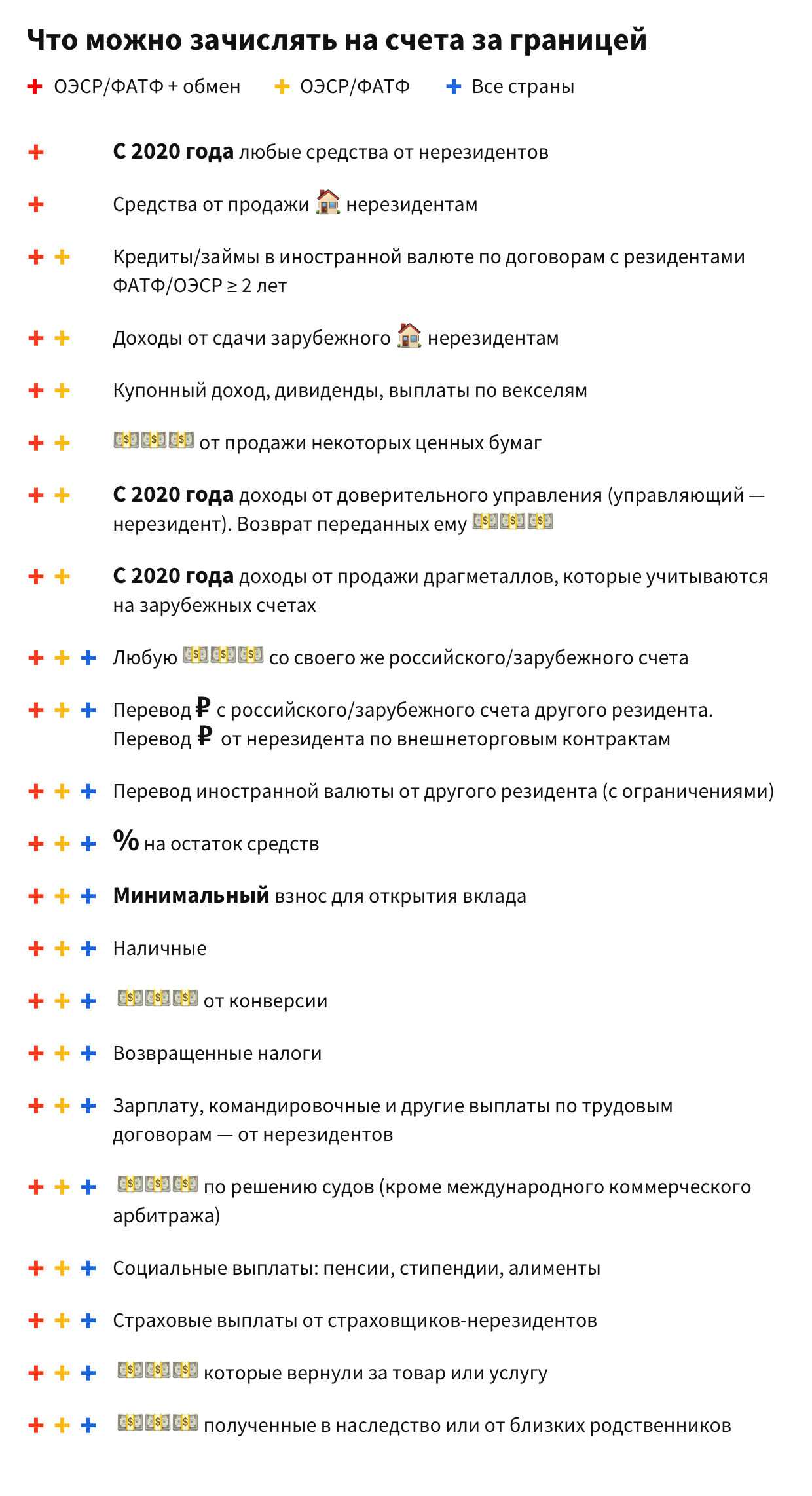

Если ваш банк расположен в стране ОЭСР или ФАТФ, которая обменивается с Россией финансовой информацией, то:

- ❗️ С 2020 года на счета в таких банках можно зачислять любые средства от нерезидентов.

- До этого времени — средства от продажи недвижимости нерезидентам (если она сама находится в одной из таких стран).

- А также средства от всех операций, которые разрешены менее «прозрачным» юрисдикциям — эти операции мы перечислим ниже.

? В чем подвох: В ОЭСР и ФАТФ не входят многие популярные у россиян направления, в частности Кипр. Поэтому, например, зачислить деньги от продажи квартиры на Кипре можно только на российский счет.

Отдельный вопрос с Великобританией: она входит в ФАТФ, но исключила Россию из списка стран, с которыми будет обмениваться налоговой информацией в 2019 году. Получается, что продать дом в Лондоне и зачислить деньги на британский счет нельзя. Получить перевод на свой счет за рубежом со счета друга-британца в местном банке — тоже. Пока ФНС не убрала Великобританию из списка стран, с которыми идет обмен налоговой информацией, говорит Грицепанова из PwC Legal. Но не исключено, что в ближайшее время это произойдет, из-за того что Великобритания заявила об отказе обмениваться с Россией.

?Справка: вот полный список «самых надежных» юрисдикций. А вот картинка, которую можно скачать и использовать при необходимости.

Если ваш банк расположен в стране ОЭСР или ФАТФ, но автообмена налоговой информацией с этой страной у России нет, то:

- На счет в таком банке можно зачислить кредиты и займы в иностранной валюте по договорам с резидентами ФАТФ / ОЭСР на срок от двух лет.

- Доходы от сдачи зарубежного жилья в аренду нерезидентам.

- Купонный доход, дивиденды, выплаты по облигациям и векселям.

- Средства от продажи ценных бумаг, которые прошли листинг на российской или иностранной бирже из списка разрешенных.

- Доходы от бумаг или средств в доверительном управлении, если управляющий — нерезидент (❗️ а с 2020 года – еще и возврат переданных в управление нерезиденту денег).

- ❗️ Доходы от продажи драгметаллов, которые учитываются на зарубежных счетах, — тоже с 2020 года, и только в случае если эти средства выплачены «в силу законодательства иностранного государства». Эта оговорка вызывает вопросы: такое требование вполне может быть не прописано в законе, а быть нормой банковской практики, говорит Грицепанова из PwC Legal.

- Средства от продажи транспортного средства нерезиденту.

- Любую валюту со своего же российского или зарубежного счета.

- Перевод рублей с российского или зарубежного счета другого резидента. ❗️ С 2020 года — перевод рублей от нерезидента по внешнеторговым контрактам.

- Перевод иностранной валюты от другого резидента из российского банка. Если это близкий родственник, то без ограничений. Если вы находитесь за границей больше 183 дней и ведете предпринимательскую деятельность без образования юрлица — тоже. Для всех остальных есть ограничение: $5 тысяч через один банк в течение дня.

- Проценты на остаток средств.

- Минимальный взнос для открытия вклада.

- Наличные.

- Средства от конверсионных операций за счет зачисленных средств.

- Возвращенные налоги.

- Зарплату, командировочные и другие выплаты по трудовым договорам — от нерезидентов. И от резидентов, если договор предусматривает работу за рубежом.

- Средства, выплаченные по решению судов (кроме международного коммерческого арбитража).

- Социальные выплаты: пенсии, стипендии, алименты и так далее.

- Страховые выплаты от страховщиков-нерезидентов.

- Деньги, которые нерезидент отдал вам за возвращенный товар или оказанную услугу.

- Полученные в наследство или подаренные (близким родственником или супругом) валютные ценности.

- Штраф за запрещенные операции — 75–100% от суммы незаконной операции (КоАП ст.15.25.1).

- Штраф за то, что владелец счета не отчитался об открытии или закрытии, — до 5 тысяч рублей. Если отчитался неправильно — до 1,5 тысяч рублей. Если задержал отчет о движении средств более чем на 30 дней — до 3 тысяч рублей. Для юрлиц все эти штрафы выше.

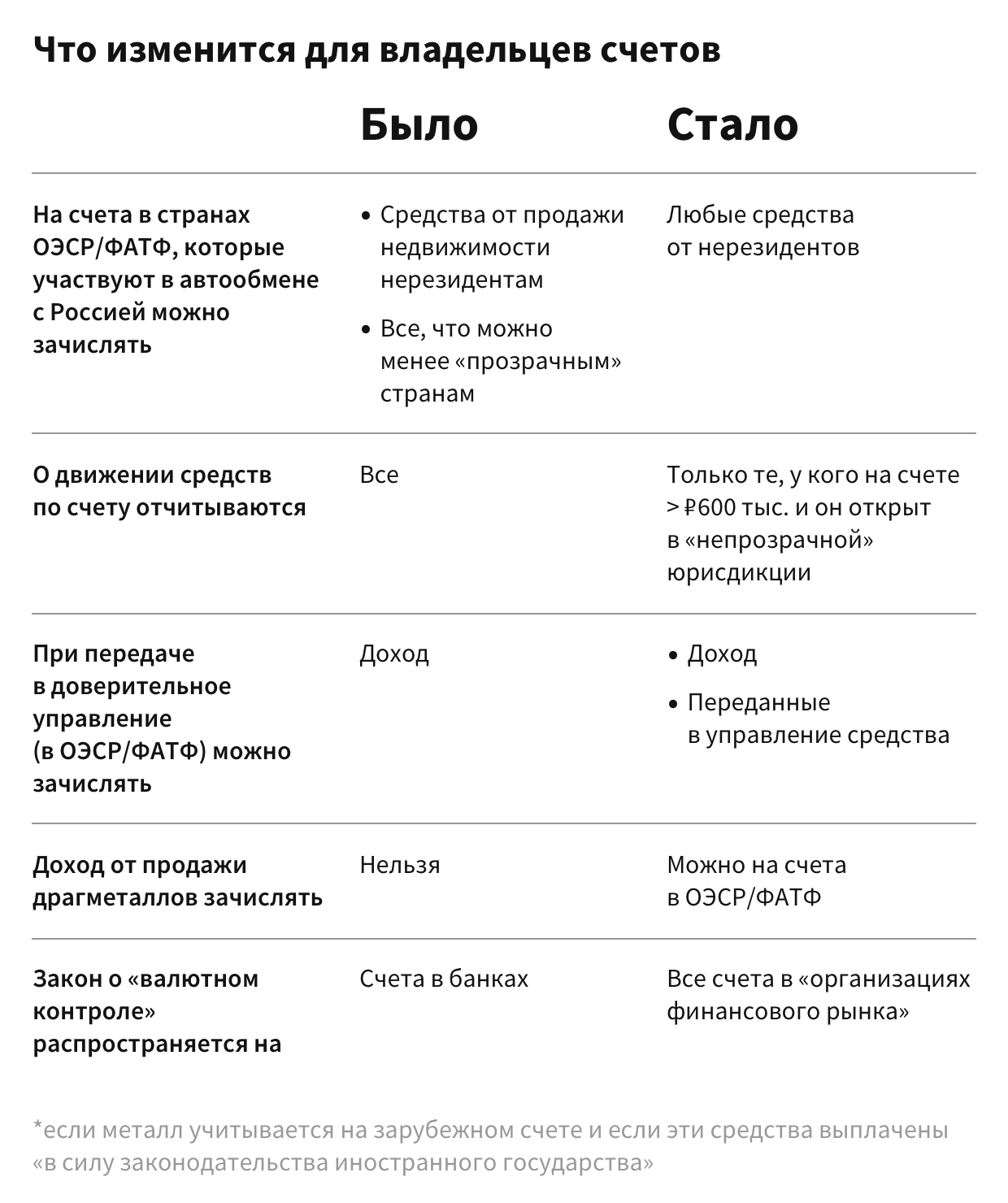

На всякий случай в одной картинке напоминаем, что изменится с 2020 года:

- Они обязаны платить налоги, если бывают в России больше 183 дней в году.

- Налогами облагается большинство операций, которые совершаются по зарубежным счетам. Исключения очевидные — получение стипендий, пенсий и других социальных выплат (НК РФ ст. 217).

- ❗️ Важный момент: при продаже иностранных ценных бумаг налогом облагается не только фактический доход, но и курсовая разница, потому что налогооблагаемая база считается в рублях. Вот пример: бумага стоила $100, за год ее цена в долларах выросла на $1, а курс доллара — с 50 до 60 руб./$. Налог нужно будет заплатить с 1060 рублей (60 рублей — рост котировок, остальное — курсовая разница). Более того, налог нужно будет платить даже если котировки упали: при падении котировок на $15 стоимость бумаги в рублевом выражении все равно выросла. Это применимо и к зарубежным, и к российским счетам.

- При некрупных нарушениях штраф составит 20–40% от суммы невыплаченных налогов. Сами невыплаченные налоги тоже надо будет заплатить.

- При крупных нарушениях (от 900 тысяч рублей за три года) штраф возрастает до 100–300 тысяч рублей, а при особо крупных (от 4,5 млн рублей за три года) — 200–500 тысяч рублей.

- Помимо штрафа надо будет также заплатить все налоги за три года.

- В худшем случае неуплата налогов может обернуться уголовным наказанием: до года лишения свободы при некрупных нарушениях, до трех лет — при крупных.

Главным следствием нововведений может стать резкое сокращение контролируемых иностранных компаний (КИК) на Кипре и в других подобных юрисдикциях, считает Филинов из PwC. Об этом говорит и Захаров из Paragon Advice Group. В последние годы их активно создавали ради торговли ценными бумагами. Причин было две:

- во-первых, использовать иностранный счет для торговли ценными бумагами было неудобно, а иногда и вовсе невозможно из-за ограничений в законе о валютном контроле;

- во-вторых, это позволяло оптимизировать налогооблагаемую базу: так как налоговая база КИК считается без учета изменения курса рубля.

Способы работать на иностранном рынке ценных бумаг нашлись быстро. «За рубежом, например на Кипре, учреждается контролируемая компания. Она открывает счет в иностранном банке и через него торгует бумагами. Ее владелец платит подоходный налог с прибыли, не дожидаясь выплаты дивидендов», — объясняет схему Филинов. Еще одна популярная схема — покупка бумаг на страховой счет, поскольку выплаты от страховщика-нерезидента зачислять можно, рассказывает финконсультант Наталья Смирнова.

Раньше из-за ограничений валютного контроля КИКи создавали россияне, чье состояние превышало $1–2 млн. Теперь теперь такие компании будут создавать реже из-за «поблажек» в новом валютном законодательстве. Однако владельцы средних и крупных состояний — $5–10 млн — продолжат работать по этому принципу, считает Филинов.