Далеко не все стартапы, построенные вокруг инновационных идей, выживают. Часто эти перспективные идеи оказывается невозможно воплотить на практике. Тема выпуска — экономика провала стартапов.

В ноябре принадлежащий Alphabet стартап Verily прекратил разработку Smart Lens — умных контактных линз, способных измерять уровень глюкозы. Если бы такие линзы появились, они облегчили бы жизнь сотням миллионов диабетиков.

О разработке писали с 2014 года, из нее сделали универсальную электронную платформу, способную собирать с глаза данные, передавать и получать их. В сотрудничестве с фармацевтическим гигантом Novatis были разработаны тысячи линз разных размеров. В ходе клинических испытаний собрали сотни тысяч замеров глюкозы в слезах — и все это пошло прахом, потому что эти данные недостаточно коррелировали с уровнем глюкозы в крови.

Это не единственная программа, где предполагалось использовать Smart Lens, но о прогрессе двух остальных пока рано говорить. Одни линзы призваны помочь людям с пресбиопией, постепенно теряющим зрение. Другие помогут восстановить зрение после операции по удалению катаракты.

Что мне с этого?

Эта история очень характерна для стартапов. В США конечным валидатором биомедицинских продуктов обычно становится Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA). Это цербер с очень жесткими критериями отбора препаратов и аппаратуры. Это же работает для других отраслей, просто церберы другие — чиновники, отрасль или требования финансирующей разработки компании, которой не всегда нужна прекрасная идея или даже бизнес.

Разработка инновационных идей с доведением их до прототипа, обещающего рыночную ценность, — долгое занятие, требующее значительных вливаний и устойчивой бизнес-модели.

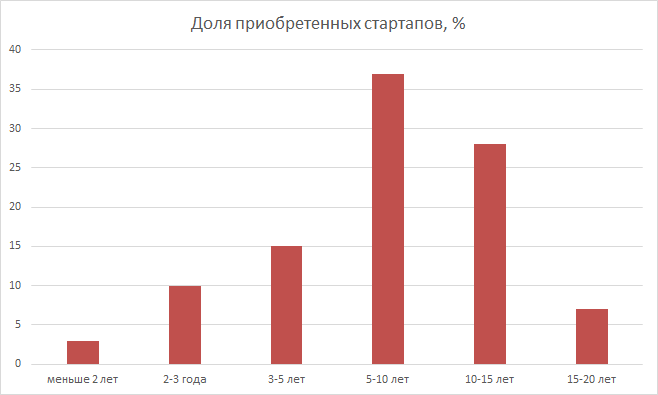

Почти три четверти стартапов покупают после пяти лет развития. За это время продукт доказывает свою реалистичность и нужность.

Источники: CrunchBase, Orrick, Startup Europe и MTB. Визуализация по данным Statista

Но есть случаи, когда бизнес-модель не важна.

Когда покупают не бизнес

Клиентами цифровых гигантов вроде Facebook и Google являются рекламодатели. Пользователи — это рекламный инвентарь. Техногиганты, работающие по рекламной модели, скупают большие аудитории. Они верят, что из миллионов пользователей можно получить миллиарды долларов, даже если сейчас стартап не умеет зарабатывать деньги или прожигает их с ужасающей быстротой.

Вот как вел себя Facebook, используя эту стратегию:

- С 2005 по середину 2017 года компания потратила на скупку стартапов не меньше $23 млрд, совершив 66 сделок.

- Самым удачным вложением стал купленный в 2012 всего за $1 млрд Instagram (по некоторым оценкам, теперь он стоит $100 млрд).

- Самой большой неудачей оказалась попытка примерно тогда же купить инновационный мессенджер Snapchat за $3 млрд (был получен отказ). Чтобы пережить эту неудачу, Facebook пришлось потратить пять лет на копирование самых успешных функций Snapchat.

- Самым дорогим приобретением стали 600 млн пользователей WhatsApp. Они обошлись крупнейшей социальной сети в $19 млрд.

- Самая перспективная покупка — $2 млрд за производителя шлемов виртуальной реальности Oculus VR. В нужных Facebook количествах виртуальные шлемы разойдутся только в следующем десятилетии.

У Google (и его материнской компании Alphabet) схожий перечень приобретений, но структура другая. Alphabet, как пылесос, скупает все стартапы, связанные с рекламными технологиями, умным домом, навигацией и машинным обучением. Ему необязательно скупать аудитории, теперь он скупает домохозяйства, проникая в жилища и автомобили:

- В 2006 году Google заплатил за YouTube $1,65 млрд. Реальная ценность YouTube, убийцы традиционного телевизора, становится понятной только сейчас.

- В 2016 году Google, понимая важность Snapchat для рынка коммуникаций, по слухам, предлагал за мессенджер $30 млрд, но не договорился.

- Звездное приобретение Google — $3,2 млрд за производителя умных устройств для дома Nest Labs в 2014 году. Благодаря сделке Google не пришлось начинать покорение американских домов с нуля. Это были те же пользователи, что и у Google, просто в других обстоятельствах. Но Nest в некотором смысле тоже можно считать неудачей. Четыре года после покупки компания работала независимо от остальных активов Alphabet. Только в начале 2018 года она реинтегрировалась в структуру Google, а еще через пять месяцев вошла в состав Google Home.

- Такой дальний прицел характерен для Google. Мало кто помнит, что Chrome начинался как идея браузера, который бы благодаря скорости и удобству увеличил продолжительность пребывания человека в Сети. Отсюда — рост рекламных доходов по всему миру, а значит, и доходов Google.

Если покупается не аудитория, то приобретается команда. Так называемый acquihiring — простой способ купить мозги, думающие в нужном направлении, по цене гораздо ниже рыночной. Это же — простейший способ убить стартап на ранних стадиях развития, когда добавочная стоимость продукта еще не очевидна. Список покупок тех же Facebook, Google или Microsoft — это часто перечень несбывшихся идей.

Наконец, лучший способ угробить приобретаемый актив — купить его ради технологий и патентов. В самой направленности сделки тогда отсутствует идея развития; через несколько лет стагнация становится очевидной. Самый характерный пример здесь — покупка Google за $12,5 млрд Motorola Mobility ради 20 тысяч патентов. Меньше чем через три года Google перепродал актив за $2,91 млрд, зафиксировав убытки.

Что мне с этого?

Если вы думаете о создании стартапа, отдавайте отчет в том, что все шансы против вашего продукта. Если вы не разочаруетесь в идее и найдете стартовый капитал, вашу небольшую команду могут купить, ваш продукт может столкнуться с регуляторными ограничениями или просто окажется нежизнеспособным, как Smart Lens. Но главное, помните — инвестор не обязательно разделяет ваши ценности, принципы или видение. Более того, внутренне он готов к неудаче, а вы нет.

1 вещь, которую надо сделать сегодня

Задуматься над конечной целью стартапа и сымитировать ее достижение с помощью математической модели. В этом может помочь вот эта 80-слайдовая презентация Эндрю Чена о метриках стартапа для инвесторов или базовая презентация Юрия Аммосова на близкую тему.

+1 к продуктивности

Разочарование в идее — это нормально. Венчурный капиталист Фред Уилсон сравнивает последствия провала стартапа с попытками резко развернуть идею или заменить продукт (pivot). В большинстве случаев стартаперы не думают об этом в терминах, привычных для инвесторов, а зря.

При смене стратегии или продукта целиком основатель часто демотивирован, а инвестор осознает, что вкладывал свои деньги совсем в другое. Акционерный капитал нового предприятия размывается держателями, не верящими в новый продукт. Почти всегда производительнее признать ошибку, раздать деньги и открыть новый стартап.

Инвесторы, если это венчурный фонд, поймут такой поступок — они списывают неудачные инвестиции постоянно, ведь идеи часто проваливаются, на этом построены все венчурные инвестиции.

Read later

Миру нужны обобщатели, а не узкие специалисты. Все чаще новые стартапы предлагают технологии, способные заменить специалистов. Но только эрудит вроде Аристотеля или Леонардо да Винчи может предложить решение на стыке разных областей.