«Единорог» каждый день. Чем закончится бум на рынке венчурных инвестиций

На рынке венчурных инвестиций бум: на фоне пандемии в отрасль пришли новые игроки самого разного масштаба и привели с собой новые деньги. В результате фонды накопили рекордную ликвидность — только в США порядка $260 млрд, а новые «единороги» теперь рождаются практически ежедневно. Специально для этого выпуска технорассылки по просьбе The Bell в причинах и последствиях бума разобрался Денис Ефремов, принципал Fort Ross Ventures, венчурный партнер Seedstars и автор Telegram-канала @proVenture.

Как растет рынок

Финансовые рынки в 2020–2021 годах переживают глобальный бум, не исключение и венчурный рынок. За 9 месяцев 2021 года венчурные инвесторы вложили почти $456 млрд в стартапы на разных стадиях более чем в 22,8 тысячи сделок. Согласно подсчетам KPMG, это уже на 64% больше по объему и на 20% больше по количеству сделок, чем за весь 2020-й, а в сравнении с 9 месяцами предыдущего года рост становится стремительным — 131% по объему и 68% по количеству.

Схожая динамика наблюдается и в США, и в Европе. В Штатах инвестиции за 9 месяцев 2021-го достигли $239 млрд и превысили показатель 2020-го уже на 44%, а аналогичного периода прошлого года — на 96%. Рост показывают все сегменты рынка:

- ангельские инвестиции прибавили 66%;

- инвестиции на посевных раундах — 40%;

- на ранних стадиях — 75%;

- на поздних — 107%.

В отличие от 2020-го, когда некоторые сегменты в США забуксовали на фоне пандемии, в нынешнем году во всех них растет не только объем, но и количество сделок — от плюс 6% на посевных раундах до плюс 37% на поздних стадиях. По объему венчурный рынок США за 10 лет увеличился в 6,8 раза (средний рост за год — 21%).

В Европе по итогам 9 месяцев 2021-го инвесторы провернули сделок на €74 млрд. По сравнению с первыми тремя кварталами 2020-го это на 150% больше по объему и на 65% по количеству. Как и в Штатах, растут все сегменты:

- ангельские инвестиции — на 32%;

- ранние — на 50%;

- поздние — на 159%.

А за 10 лет масштабирование по объему сделок еще более внушительное — 12,9 раза, или в среднем плюс 29% в год.

Онлайн-курс по венчурному инвестированию от IN SCHOOL

IN SCHOOL запускает онлайн-курс по венчурному инвестированию от Роба Зигеля, партнера фонда XSeed Capital в Кремниевой долине и лектора Стэнфордского университета.

Вы узнаете, по каким критериям выбирать стартап для инвестирования и как бизнес-модель вашей компании влияет на стратегию сбора средств. На занятиях вы подробно разберете основные условия венчурных сделок, инвестиционные фреймворки и финансовые инструменты.

Курс рассчитан как на начинающих инвесторов, так и на предпринимателей, которые хотят привлечь капитал.

Даты: 11, 17 и 18 ноября. Ознакомиться с программой и зарегистрироваться можно здесь.

Вместе с объемом и количеством сделок сильно растут и оценки стартапов. В 2021-м в среднем (по медианной оценке) на ангельских стадиях в США стартапы оцениваются в $6 млн, на ранних стадиях — в $9 млн, на стадии роста — в $45 млн, на поздних стадиях — в $120 млн. Это на 23%, 29%, 50% и 71% соответственно больше, чем в 2020-м.

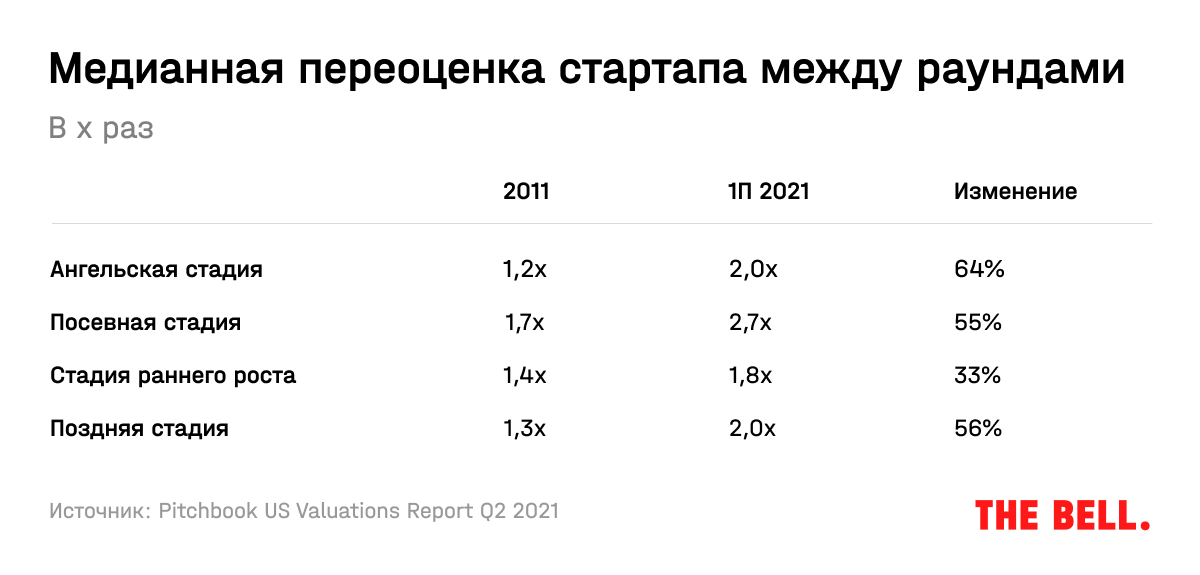

Важный момент для инвесторов в том, что рост оценок мультиплицируемый. В среднем стартап поднимает следующий раунд по оценке в 1,8–2,7 раза больше, чем в предыдущем раунде, тогда как 10 лет назад переоценка между раундами составляла лишь 1,2–1,7 раза. В результате «единорогами» многие стартапы становятся за несколько лет, а не за 7–8 лет, как это было 5 лет назад, и уж тем более не за 10+ лет, как это было 10 и более лет назад.

Количество «единорогов» уже превысило 800 (а по данным Crunchbase — даже 1000), а их совокупная оценка — $2,7 трлн. Оценку в $1 млрд и более стартапы теперь получают буквально каждый день: 316 таких компаний «родилось» за 261 день (по состоянию на 20 августа 2021-го) — то есть на этом отрезке в сутки появлялось более 1,3 «единорога». Для сравнения, еще в 2015-м в мире насчитывалось всего 142 «единорога» с совокупной оценкой $122 млрд. Получается, их количество увеличилось примерно в 6 раз, а оценка — почти в 23 раза.

С чем же связана такая динамика? Означает ли она, что венчурный рынок перешел к активной фазе роста, или мы всего лишь наблюдаем очередной большой пузырь?

Небывалый приток денег в венчурные фонды

На фоне пандемии власти многих стран оказали бизнесу и населению небывалую финансовую помощь. Только в США в экономику в разгар ковидного кризиса в 2020-м было влито $1,4 трлн, а в 2021-м — еще $1,9 трлн. Частично рекордные объемы ликвидности в итоге перетекли и на фондовый рынок. Котировки выросли до небывалых высот: с момента дна в конце февраля 2020-го индекс Dow Jones прибавил 41%, S&P — 56%, а NASDAQ — 81%. Динамику обеспечили новые инвесторы — многие, получив по цепочке долю из тех самых $3,3 трлн от банков и компаний, принесли деньги на рынок.

Они же оживили и венчурную отрасль. Бурно росли вложения от ограниченных инвесторов (LP) в венчурные фонды. В результате фонды в США подняли $86 млрд в 2020-м и $96 млрд — за 9 месяцев 2021-го. Это на 24% и 69% соответственно больше, чем за аналогичные периоды предыдущих лет. При этом 2021-й за три квартала успел на 12% обогнать весь 2020-й. В Европе аналогичная ситуация — фонды собрали €15 млрд за 9 месяцев 2021-го, что на 38% выше, чем в 2020-м. Всего за последние 10 лет европейские фонды подняли €103 млрд, американские — $571 млрд.

Среди отдельных ярких примеров — Insight Partners, который поднял фонд на $9,5 млрд в прошлом году, на $1,5 млрд — в этом, а также планирует поднять новый — на $12 млрд. Tiger Global поднял новый фонд на $8,8 млрд и планирует увеличить его до $10 млрд в 2022-м. У a16z — новый фонд на $2,2 млрд и планы еще на два общим объемом $6,5 млрд. В Европе недавно по $800 млн подняли Atomico и Index Ventures. Даже на ранних стадиях стали появляться огромные фонды: a16z поднял $300 млн в фонд с фокусом на посевной раунд/серию A, Greylock — $400 млн с намерением вкладывать до $20 млн в стартапы на посевной стадии, Index Ventures — на $200 млн, а NFX поднял аж $450 млн для предпосевной и посевной стадий.

Только в США «на руках» у венчурных фондов сегодня свободного капитала более чем на $260 млрд. Это огромная ликвидность, которой у рынка никогда не было. И хотя, справедливости ради, это крохи в сравнении с фондовым рынком, венчурным капиталистам нынешних показателей более чем достаточно для рекорда.

Рост постковидных секторов

Рост венчурного рынка с точки зрения инвестиций в стартапы не был повсеместным. Еще в сентябре 2020-го инкубатор 500 Global (тогда еще 500 Startups) провел исследование: опросил инвесторов, которые определили, что наиболее перспективные направления и отрасли для венчура — решения для повышения производительности, цифровая медицина, логистика и сервисы для организации удаленной работы.

- В результате инвестиции в стартапы в области цифровой медицины в США в 2020-м выросли на 91%, до $14,1 млрд, а за 9 месяцев 2021 года — до $21,3 млрд.

- Стартапы в области образования в мире подняли $16,1 млрд в 2020-м, что в 2,3 раза больше, чем годом ранее, и $10 млрд — за первую половину 2021-го, что в 2,2 раза больше, чем за аналогичный период 2020-го.

- Стартапы в области решений для повышения производительности подняли $1 млрд в 2020-м и поднимают огромные раунды в 2021-м. Так, Notion привлек $275 млн по оценке $10 млрд, а ClickUp — $400 млн по оценке $4 млрд.

- Наконец, стартапы в области биотехнологий подняли в 2020-м порядка $36 млрд на глобальном рынке — на 45% больше, чем годом ранее. А за 9 месяцев 2021-го только в США показатель для отрасли составил уже $28 млрд (данные Pitchbook).

Выходы стимулируют доходность инвесторов и реинвестиции

Помимо того что на венчурный рынок протекли капли из пакета финансового стимулирования, последние годы у фондов получаются урожайными на выходы. В США 2020-й принес инвесторам $289 млрд от выходов через IPO и сделки M&A, а в 2021-м — $583 млрд, уже на 102% больше, чем за весь 2020-й. Обе суммы кратно большие, чем объем новых инвестиций.

В 2020–2021 годах на IPO приходились значительные 72% и 88% объема венчурных сделок, тогда как количественно в сделках публичные размещения занимали скромные 13% и 19% соответственно. Биржи, таким образом, дают венчуру большую подпитку в виде дополнительной ликвидности, которую инвесторы получают и вкладывают в новые фонды.

Доходности на IPO для рынка не стали открытием сезона: оценки компаний при размещении уже 5 лет более чем в 1,5 раза превышают оценки на последнем раунде финансирования. И это для венчурных инвесторов самое важное, несмотря на то что после IPO котировки в 2021-м падают нередко — достаточно вспомнить вспомнить Compass (-27% к цене IPO в настоящий момент), Deliveroo (-31%), Didi (-42%) и т.п.

Не стоит забывать и про выходы через слияния со SPAC. По данным за 6 месяцев 2021-го, совокупный объем таких сделок уже превысил $253 млрд, что на 67% больше, чем показатель всего 2020-го. Рынок SPAC постепенно замедляется, но структурно он уже завоевал определенное место в венчурной экономике.

Активность нетрадиционных инвесторов

В последние годы активную роль на венчурном рынке играют и так называемые «нетрадиционные» инвесторы — хедж-фонды, семейные офисы, корпоративные инвесторы. У них совершенно другая модель принятия решений, другой подход, аппетит к риску. Они — важный фактор разгона всего рынка.

Классический пример таких инвесторов — крупнейшие банк и хедж-фонд, Softbank и Tiger Global. Сделки, где значительную долю инвестировал Softbank Vision Fund, на пике в 2019 году занимали 10% всего венчурного рынка. Tiger Global планирует проинвестировать недавно поднятый фонд объемом $8,8 млрд в течение 1 года, а с учетом всех своих фондов он делает по 1,3 сделки в день! Темпы особенно впечатляют, если помнить, что Tiger — самый активный в мире инвестор в «единороги», то есть, как правило, заходит в компании на стадии роста и поздних стадиях. Согласно статистике, только в 10 компаний из 125 (8%) фонд вложился на ранних стадиях, тогда как Accel — в 29 из 57 (51%), а Benchmark — в 8 из 10 (80%).

В дополнение к этим гигантам на рынке появляются и другие новички в лице крупных финансовых групп или опытных семейных офисов. В результате «нетрадиционные» инвесторы на венчурном рынке США занимают уже 23% по количеству сделок и 54% — по объему. Огромная доля!

Но еще более важно, что эти инвесторы дают более высокие оценки. На ранних стадиях их «премия» стартапам на 36–40% выше средней по рынку, а на поздних — и вовсе в диапазоне 3,4–4,4 раза!

Перегретый верхний сегмент рынка

Еще одна характерная черта постпандемийного венчурного рынка — завышенные оценки самых привлекательных для инвесторов компаний. К таким стартапам выстраиваются очереди из желающих вложить средства, и их премия к медианным средним значениям рынка наблюдается уже на ранних стадиях.

Если раньше инвесторы давали топовым компаниям премию только на поздних стадиях (+612% в 2011 году) и стадии раннего роста (+139%), то теперь и премия для ангельских раундов выросла более чем вдвое, до 98%, а для посевных раундов почти вчетверо, до 192%.

Новые венчурные модели

Помимо крупных игроков, в венчуре также появляется огромное количество небольших инвесторов. Демократизация рынка происходит по нескольким причинам. Во-первых, Комиссия по ценным бумагам и биржам США (SEC) значительно расширила определение квалифицированных инвесторов и тем самым позволила, например, учитывать совместную собственность супругов, а также иностранные квалификации и достижения — одно это увеличило приток новых ангелов в индустрию.

Во-вторых, небольшую революцию произвел сервис Angellist, который ввел на рынок модель небольших фондов по подписке, так называемых rolling funds. За первые полгода, к сентябрю 2020-го, появилось более 70 таких фондов, а сегодня для инвестиций доступны 69 — то есть в совокупности их как минимум несколько сотен. Все rolling funds небольшого размера — от $1 млн до $20 млн. Участие в них происходит по принципу ежеквартальной подписки. Это удобно: не нужно инвестировать все накопления сразу, в определенный момент можно просто отказаться от подписки (правда, теряя потенциал будущих инвестиций фонда). Но самое главное — это просто: администрирование фонда Angellist осуществляет «под ключ», больше не нужно иметь собственную дорогую инфраструктуру. Барьер для входа на институциональный венчурный рынок стал ниже, как минимум на ранние стадии теперь могут заходить больше инвесторов.

Шаг к большей открытости сделал и один из лидеров индустрии Sequoia Capital. Компания представила миру новую стратегию: упразднение классических закрытых венчурных фондов, запускаемых на определенный срок, и развитие «бесконечного» открытого фонда The Sequoia Fund. В рамках этой структуры Sequoia планирует поддерживать компании не только до тех пор, пока они являются непубличными, но и после IPO — модель, больше похожая на хедж-фонды. Пока новость не оказала влияния на рынок, поскольку прошло слишком мало времени, но все инвесторы активно обсуждают новую стратегию Sequoia (подробнее об этом можно почитать в моем блоге).

Чем же является этот рост и что будет с рынком в будущем?

Бурное развитие венчура вызывает и все большую тревогу: есть ли на рынке пузырь, будут ли обваливаться оценки стартапов, потеряют ли инвесторы вложенные миллиарды?

Так в каком же направлении будет развиваться индустрия?

- Ликвидность не утечет быстро. Это первая особенность, о которой нужно помнить, когда строишь прогнозы о венчурном рынке. Если с публичного рынка условные $3 трлн могут пропасть очень быстро, поскольку там можно на эту сумму играть на понижение, то в венчуре инвесторы, играющие на повышение, поднимают фонды на 7–10 лет. Так что текущая доступная ликвидность быстро с рынка не испарится.

- Охлаждение к рынку «нетрадиционных» инвесторов. Та агрессивная модель, что сложилась у нетрадиционных инвесторов типа Tiger Global, вполне может быть скорректирована со временем. Высокие мультипликаторы входа и модель spray and pray на больших объемах может не дать ожидаемого результата. Поэтому я бы ожидал, что влияние этого класса инвесторов на рынок может сократиться. Тем более капитал хедж-фондов способен быстро переориентироваться на другие рынки.

- Возможное падение публичного рынка не окажет долгосрочного влияния на венчурный. Перегретый публичный рынок гораздо страшнее перегретого венчурного, поскольку откат будет влиять на весь портфель, даже если он состоит только из самых финансово здоровых и быстрорастущих компаний. Все дело в том, что на венчурном рынке меньшее значение имеет рыночный риск. Условно, если из 5 конкурентов у 4 падает выручка, то на публичном рынке обваливаются все 5 компаний, потому что инвесторы будут избавляться от акций всех компаний сегмента. На непубличном же единственный растущий игрок еще и прибавит в оценке. Таким образом, если на публичном рынке наступит крах, то на венчурном — период «плато», то есть инвесторы будут пережидать бурю в ожидании нового роста. В случае с пандемийным кризисом 2020-го этот период длился буквально 2–3 месяца, но даже если он продлится год и более, для 10-летних фондов это не будет означать обязательного изменения тренда.

- Сокращение премии для «топовых» компаний. Инвестиции с высокими мультипликаторами в будущем, естественно, могут себя не окупить, поскольку рост бизнеса рискует не поспеть за ожиданиями. При таком сценарии сокращение средних мультипликаторов, их приближение к медианным значениям неизбежно. И хотя это и не означает, что медианные значения не будут расти, рост рынка в ближайшие 3–5 лет должен быть скорректирован.

- Альтернативные модели (SPAC, rolling funds и т.п.): останутся в своих нишах. На рынке финансирования непубличных компаний постоянно появляются нишевые тренды, которые завоевывают определенную популярность. Краудинвестинг достиг бума в 2015 году, ICO — в 2018-м. Инновации двигают рынок вперед, но венчур — достаточно сложная индустрия, поэтому высока вероятность, что такие тенденции, как SPAC, rolling funds и бесконечные фонды (см. The Sequoia Fund), могут остаться на уровне пусть и влиятельных, но все же сегментированных ниш. То есть эти модели в ближайшей перспективе способны добавить несколько процентов роста рынку, но до их массового использования еще много лет. Как минимум 10 — ведь мы уже знаем, что фонды собираются именно на такой период.

- «Заработать нельзя потерять». Запятую в этом предложении вам нужно поставить самостоятельно, поскольку доходность венчурных фондов зависит как от большого количества внешних факторов, так и от результата работы команды венчурных фирм. По статистике теряют деньги 74% фондов (по данным Pitchbook), и ни один из вышеописанных факторов в одиночку не способен изменить расклад сил в венчурном мире и позволить зарабатывать всем.

Фото на обложке материала: Bfishadow/Flickr/CC BY 2.0