Большинство россиян считают, что кредиты усложняют жизнь, однако они есть почти у половины домохозяйств. Портал Econs.Online опубликовал исследование директора проектов Фонда «Общественное мнение» Людмилы Пресняковой о том, как и зачем берут в долг россияне. Коротко пересказываем главные выводы.

Фото: pxhere.com/CC0 Public Domain

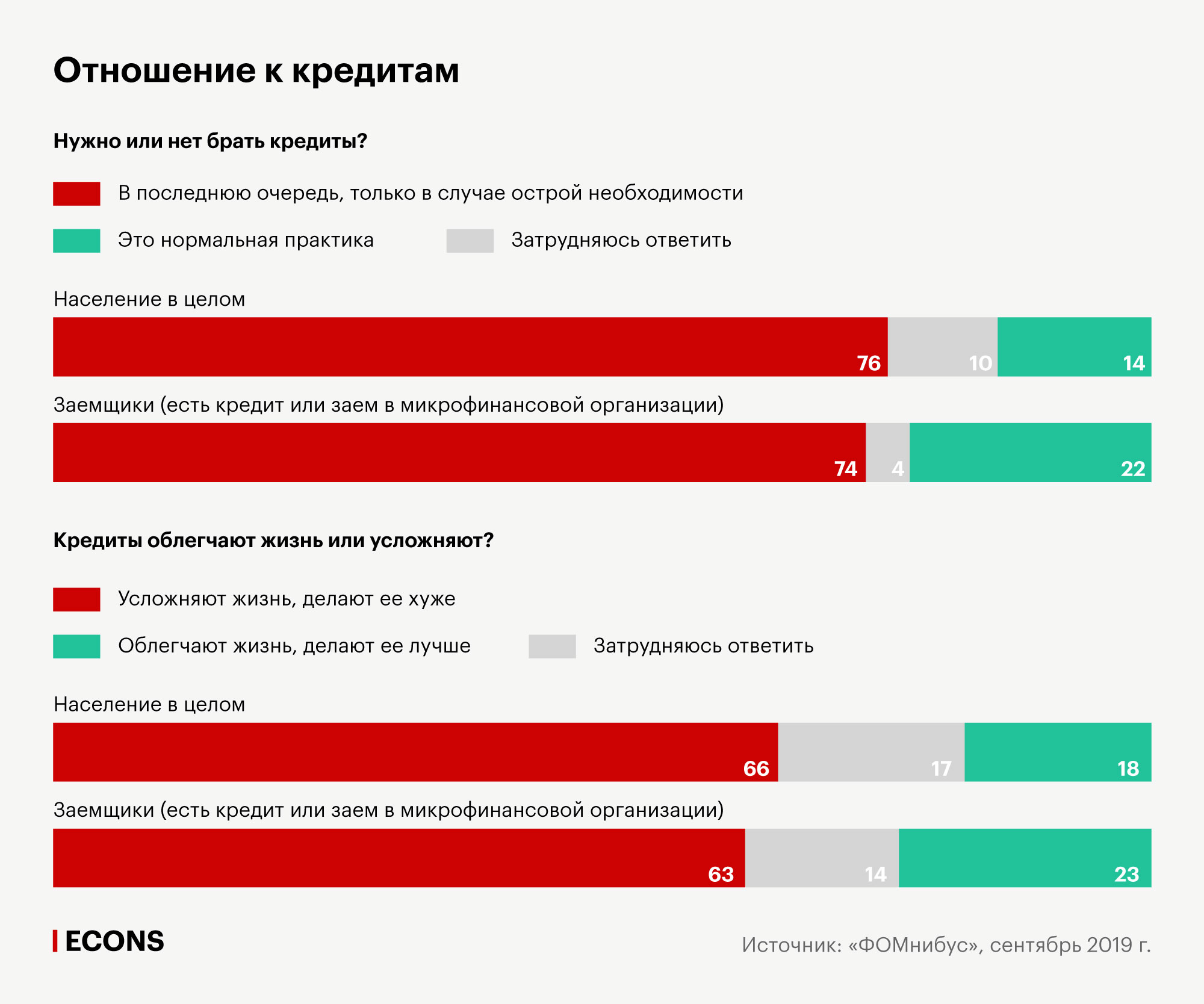

Как россияне относятся к кредитам

Для россиян банковские кредиты — сравнительно новая практика, относительно массовыми эти финансовые продукты стали только в середине нулевых. Сегодня кредиты есть у 44% домохозяйств, однако по показателям закредитованности — в частности, по доле индивидов, имеющих кредит, — российское население ощутимо отстает от развитых стран.

Репутация у этого финансового продукта в массовом сознании за прошедшие годы сложилась негативная: «проценты драконовские», «сильная переплата», «добровольное рабство», «долговая яма», «кабала», «понижают уровень ежемесячной комфортности жизни», «долги тревожат», «морально давит» — далеко не полный перечень претензий к кредитам.

Зачем россияне берут в долг

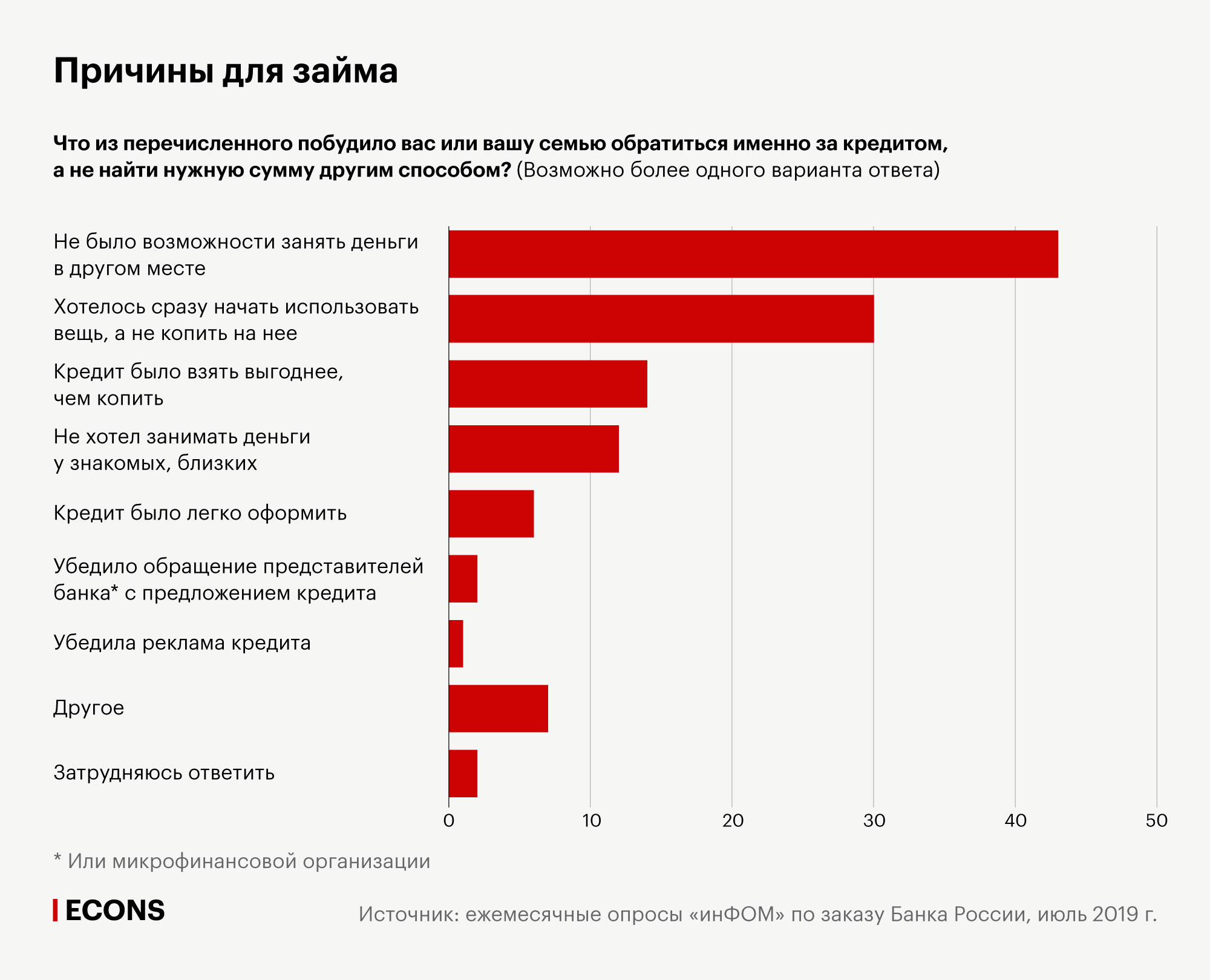

Потребитель, даже оказавшись в стесненных финансовых обстоятельствах, далеко не в первую очередь делает выбор в пользу именно кредита: в ситуациях нехватки денег на нужные покупки (а с таковой сталкивались в нынешнем году 59% россиян) каждый третий обращается за финансовой помощью к родным и знакомым, почти столько же просто отказываются от покупки, и только 14% обращаются за займом в кредитные организации.

Впрочем, условно «вынужденная» мотивация обращения к кредиту характерна только для 43% нынешних заемщиков: именно столько говорят, что у них не было возможности найти деньги иным способом.

Насколько рациональным и просчитанным является кредитное поведение россиян? Исследования показывают: 64% заемщиков признались, что приняли решение о кредите спонтанно, по ситуации, а планировали свой заем заранее всего лишь 35%.

Любопытно, что доля принявших спонтанное решение практически одинакова в группах заемщиков и с добровольной, и с вынужденной мотивацией, – судя по всему, значительная часть тех, кто, по их словам, не смог занять денег в другом месте, также решилась на кредит без особенных раздумий и сравнений вариантов.

Количество «спонтанных» заемщиков ожидаемо велико среди пользователей «коротких» кредитов: 74% взявших кредит в магазине, 68% взявших заем в банке на неотложные нужды. Но доля принявших решение спонтанно также весьма заметна и среди пользователей «длинных» кредитов: среди взявших автокредит таковых 51%, ипотеку — 37%. То есть даже решение о таком серьезном обязательстве, как многолетний кредит на жилье, определенной — и немалой — частью россиян принимается без особых предварительных размышлений.

Чаще других «по ситуации» решают взять кредит представители наиболее финансово нагруженных групп — люди с низкими доходами и люди среднего возраста (от 46 до 60 лет), причем зачастую эти группы пересекаются: здесь как раз наиболее ярко проявляется вынужденная мотивация обращения к кредитам.

Аналогичное поведение характерно и для других социальных групп, но природа такой «спонтанности» может быть иной. Так, для жителей Москвы, которые также чаще других не раздумывают о кредитах, определяющими факторами, скорее всего, становится большой выбор кредитных возможностей и определенная обыденность этой практики, куда менее характерная для более мелких типов населенных пунктов. Наконец, чаще остальных спонтанно берут кредиты одиночки: в отсутствие семьи у них меньше возможностей для иных способов займа и недостаточно барьеров для их кредитных аппетитов — в случае большой семьи решение о целесообразности покупки в долг соотносится с нуждами других ее членов.

Хорошо ли россияне считают

Россияне не просчитывают детально своих обязательств по долгам. Так, только 51% заемщиков утверждают, что полностью просчитали доходы и расходы семьи на весь период выплат, и следует иметь в виду, что это, скорее всего, завышенная доля, так как подобный ответ относится к категории социально одобряемых. Среди оставшихся 27% «в общих чертах оценивают, как будут возвращать кредит», и еще 19% признаются, что «особенно не задумывались об этом». Отметим, что эти цифры очень незначительно варьируются в зависимости от типа кредита — и среди тех, кто покупает в кредит холодильник, и среди ипотечных заемщиков лишь немногим более половины дотошно просчитывают финансовые последствия своего займа, а каждый пятый об этом вообще не думает. При этом даже планирование кредита не гарантирует его просчитанности: среди тех, кто планировал свой заем заранее, полностью просчитали его только 64%, еще четверть прикинули в общих чертах, и 8% не стали об этом задумываться. Однако неготовность заемщиков детально просчитывать свои возможности и обязательства по долгам — это не только и не столько проявление легкомыслия. Судя по всему, здесь сказывается также и недостаточный уровень финансовой и математической грамотности россиян — не случайно на соответствующий вопрос тяжелее всего было отвечать людям с самым низким уровнем образования.

Несмотря на довольно эмоциональное отношение к кредитам, спонтанность и непросчитанность, заемщики в большинстве своем справляются с долговой нагрузкой и за последние полгода вообще не сталкивались с ситуацией, когда им не хватало денег на выплаты по кредитам, а для четверти это была редкая ситуация, случившаяся один-два раза. В зоне риска оказываются только 16% заемщиков, которые за шесть месяцев трижды или чаще сталкивались с нехваткой средств на свои кредитные выплаты. Такие заемщики чаще встречаются среди пользователей кредитов в магазине или на неотложные нужды, но такие есть и среди ипотечных заемщиков.

Чаще прочих подобные сложности с выплатами испытывают наименее обеспеченные группы населения. При этом большинство из этой группы (73%) взяли кредит спонтанно, без предварительных планов, а половина не просчитывала деталей выплат. Кроме того, это более закредитованные по сравнению с остальными заемщики: в этой группе треть выплачивает деньги по двум и более займам. Судя по всему, именно сочетание двух факторов — низкого уровня жизни и непросчитанности решения о займе — и приводит к ощутимым проблемам с его выплатой; в случае же относительно благополучного материального положения даже эмоциональное решение о взятии кредита не становится серьезной проблемой.

Среди тех, кто сталкивался с трудностями при возвращении долга три раза и чаще, 21% допускает возможность взять новый кредит, чтобы расплатиться с текущим. То есть каждый пятый из уже проблемных заемщиков может еще глубже втянуться в кредитную зависимость — и это самые тревожные показатели (пусть в пересчете на все население это и составляет всего 1,3%). При этом попавшему в «кредитную ловушку» человеку бывает довольно трудно из нее вырваться, и тут срабатывает несколько факторов. Один из них — высокая закредитованность близкого окружения, у которого в ином случае можно было бы взять в долг. Другой — уже описанное выше стремление удовлетворить свои потребности независимо, не соотносясь с мнением близкого окружения, то есть через кредит, а не через обращение к частным займам, и если в такой ситуации человек не справляется с финансовой нагрузкой, то обращаться за помощью к близкому окружению ему становится еще тяжелее. Наконец, по-прежнему серьезным фактором остается и низкий уровень жизни, из-за которого люди сначала вынужденно становятся заемщиками, а затем не справляются и с кредитной нагрузкой.