Россиянка похвасталась в Твиттере оптимизацией налогов в Эстонии, ей ответил экс-президент страны. Разбираем с юристом, кто из них прав

Многие релоцирующиеся айтишники сейчас стараются подобрать такой вариант, чтобы платить со своего дохода не европейские налоги, а что-нибудь более «приемлемое». Разбираемся, что в этом стремлении может пойти не так.

Автор этой статьи — бывший аудитор KPMG и консультант McKinsey, автор блога RationalAnswer — разумные ответы на вопросы про инвестиции, личные финансы и многое другое.

История о том, как не стоит хвастаться оптимизацией налогов в соцсетях

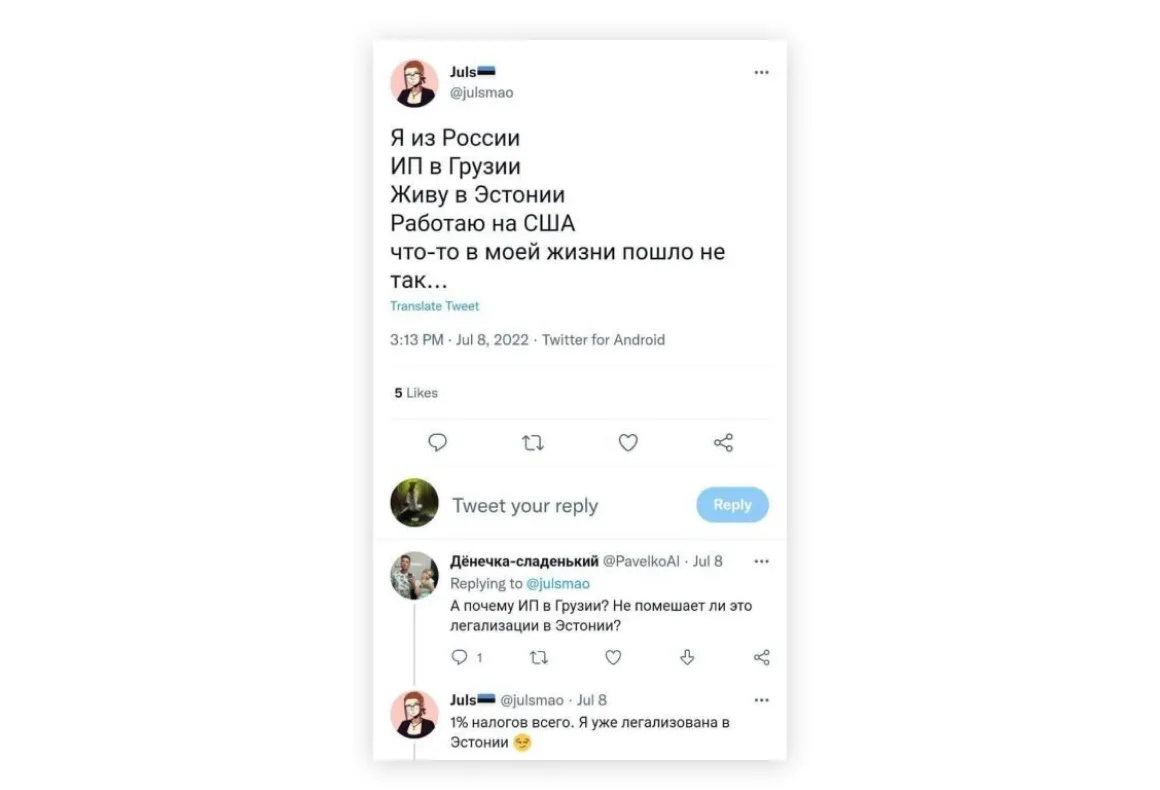

Героиня этой захватывающей истории уже скрыла свой Твиттер-аккаунт под замок. Но историю можно восстановить по сохранившимися в открытом доступе скриншотам из статьи Medialeaks. Суть истории в том, что айтишница Юлия в своем аккаунте в Твиттере рассказала, как совсем недавно эмигрировала в Эстонию и получила там ВНЖ, но при этом продолжала работать на компанию из США, которая платила ей на ИП в Грузии.

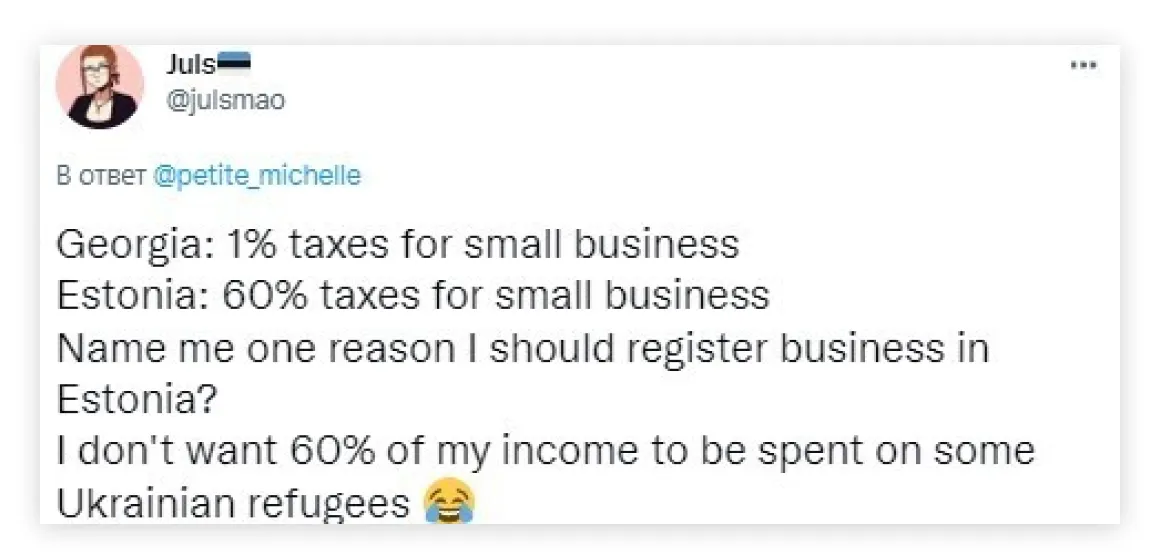

На вопрос о том, почему была выбрана именно такая хитрая схема, наша героиня ответила в стиле «Я лучше буду платить налоги по ставке 1% грузинам, чем 60% эстонцам».

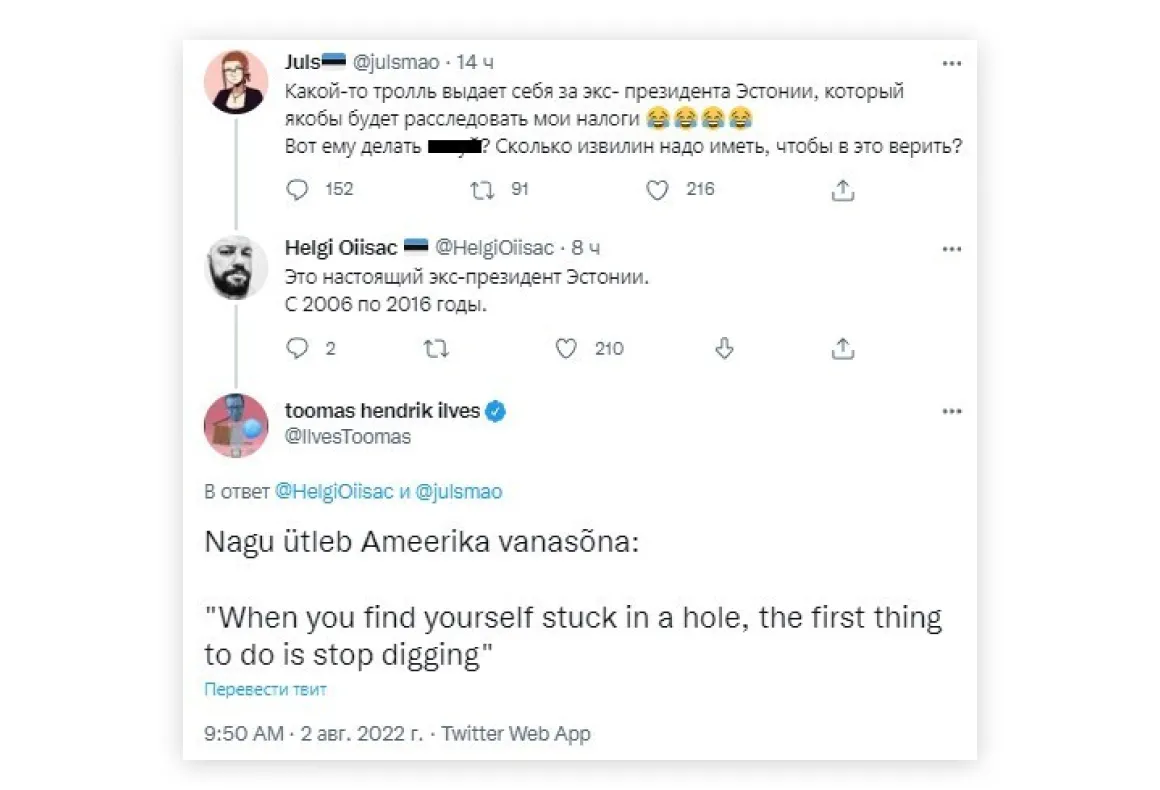

Все было хорошо, но в какой-то момент в комментарии пришел бывший президент Эстонии Тоомас Хендрик Ильвес (Юлия в это, впрочем, поначалу не поверила).

Чуть позже экс-президент Эстонии написал длинный тред про то, как устроено эстонское общество, и почему там люди почитают за честь платить налоги.

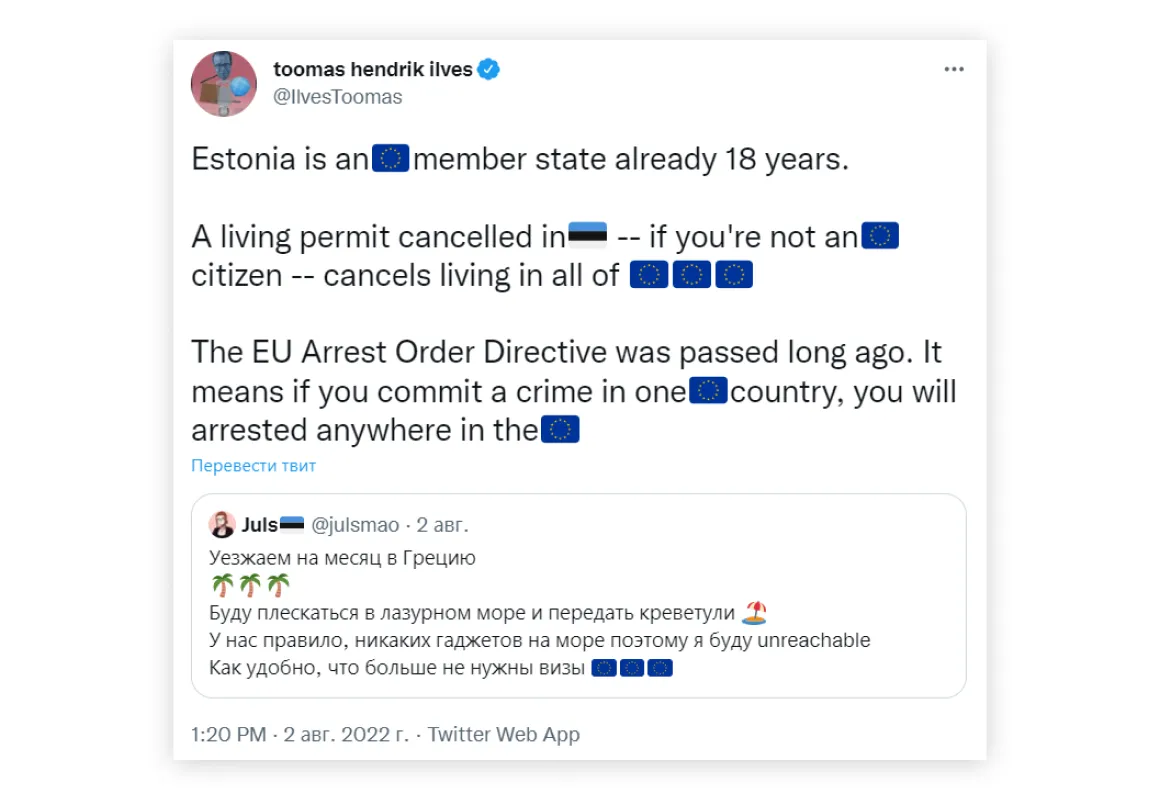

Вскоре Юлия затвитила, что уехала с семьей на месяц в Грецию – что очень удобно, ведь теперь «больше не нужны визы». В ответ на это Тоомас пояснил, что согласно законам Евросоюза, при совершении преступления в одной стране ЕС человек может быть арестован в любой другой стране Евросоюза.

Продолжение этой истории пока остается в тумане. Юлия закрыла свой аккаунт.

Разберем этот кейс с юристом

Я попросил коллег из FTL Advisers (с которыми я уже сотрудничал при подготовке прошлой статьи про валютное регулирование) квалифицированно объяснить, что тут вообще происходит с налоговой точки зрения, и кто кому должен? Разбираться в налоговых нюансах мне помогает Мария Кукла, партнер, руководитель корпоративной практики и M&A из FTL Advisers.

Исходя из содержания разрозненных сообщений в Твиттере, ситуация выглядит следующим образом:

Гражданка РФ в период временного пребывания на территории Грузии зарегистрировалась в Грузии в качестве ИП. Далее она получила ВНЖ Эстонии, и, проживая на территории Эстонии, получала доходы (предположительно – от «работы на США») на счет ИП.

Исходя из открытой информации, никакие налоги в Эстонии начислены не были, а к ответственности (административной, налоговой) гражданка не привлечена, однако, риски исключать нельзя.

Имеет ли место нарушение эстонского законодательства?

Если указанные действия происходят в настоящее время, то налоговый период еще не завершен, а значит никакое уклонение от уплаты налогов еще не свершилось. Для этого должен завершиться налоговый период (календарный год), наступить и пройти срок представления налоговой декларации и уплаты налога.

В настоящее время усматривается лишь намерение уклониться от налогообложения в Эстонии – нарушителем потенциальная эстонская налогоплательщица может стать лишь в 2023 году.

Налоговым резидентом какой юрисдикции является героиня истории?

Законодательство Эстонии позволяет квалифицировать как резидента Эстонии лицо, которое имеет «место резидентности» в Эстонии (определяющееся как постоянное место жительства) или пребывает на территории Эстонии более 183 дней в течение 12 последовательных месяцев.

В Грузии резидентность определяется по «тесту 183 дней» (то есть, налоговым резидентом Грузии считается тот, кто проживает на ее территории свыше 183 дней в течение 12 месяцев).

Юлия в своих сообщениях ссылается на Соглашение об избежании двойного налогообложения между Эстонией и Грузией. Согласно этому документу, резидентом считается «any person who, under the laws of that State, is liable to tax therein by reason of his domicile, residence, place of management, place of incorporation or any other criterion of a similar nature»: то есть применяется не «тест 183 дней», а квалификация лица как налогоплательщика на основании места его проживания/домициля/места управления. «Тест 183 дней» используется лишь в статье о налогообложении независимых личных услуг, что представляется здесь скорее нерелевантным.

При этом стоит отметить, что положения Соглашения имеют значение только в случае, если имеется конфликт при определении налоговой резидентности. Если такого конфликта нет, то резидентство определяется, согласно применимым местным правилам.

В рассматриваемой ситуации нет оснований полагать, что девушка является резидентом Грузии (где она с семьей провела 2 месяца, исходя из сообщений), однако можно предполагать налоговую резидентность Эстонии, учитывая, что именно в Эстонии получила ВНЖ и проживает героиня кейса и ее семья.

Нужно ли в этом случае платить в Эстонии налог на доходы, получаемые на ИП в Грузии?

Налоговые резиденты Эстонии обязаны декларировать в том числе и доходы от источников за пределами Эстонии, а уплата налога в Грузии не исключает автоматически последующую уплату налога в Эстонии.

Интерпретация налоговых обязательств может зависеть от того, какую именно деятельность осуществляет ИП (впрочем, в данном случае результат в любом случае выходит одинаковый):

- Если мы предположим, что героиня кейса осуществляет профессиональную деятельность IT-специалиста, то ее ситуацию можно квалифицировать либо как оказание независимых личных услуг, либо как «иные доходы» – в этом случае, в соответствии с Соглашением между Грузией и Эстонией, налоги должны уплачиваться в стране резидентности (в данном случае, скорее всего, – в Эстонии).

- Потенциально возможна интерпретация доходов ИП в качестве «доходов от предпринимательской деятельности» (business profit), однако и в этой ситуации налог может уплачиваться не только в стране «предприятия» (в терминах Соглашения), но и в стране «места эффективного управления» (а его наличие в Эстонии очевидно для ситуации, когда бизнес ИП осуществляется как личный труд самого предпринимателя, проживающего в Эстонии).

Соответственно, риски того, что по итогам 2022 года в 2023 году героиня кейса может подлежать налогообложению в Эстонии со всех доходов, полученных ИП в Грузии от «работы на США», достаточно велики.

Какие еще налоговые риски здесь могут возникнуть?

Важно еще отметить, что и размер налога в Грузии также может быть поставлен под сомнение, исходя из поста про «увольнение»: в Грузии, как и в России, не приветствуется подмена трудовых отношений договорами с ИП. И в случае, если отношения между ИП и его заказчиком фактически являются трудовыми, специальный налоговый режим для малого бизнеса (1%) не применяется, и доходы ИП могут подлежать налогообложению по общим ставкам для трудовых отношений. На сайте Налоговой службы Грузии есть любопытный квиз по классификации отношений в качестве трудовых или независимых. Тест на грузинском, но с помощью переводчика легко понять критерии и оценить свои риски.

Краткие выводы

- До применения мер налогового планирования целесообразно проконсультироваться с налоговыми юристами в юрисдикциях, где потенциально можно оказаться налоговым резидентом на основании гражданства, постоянного проживания, ведения деятельности или наличия собственности.

- Также стоит аккуратно подойти к вопросам налогообложения, если вы уехали, но продолжаете оставаться сотрудником российской компании. О том, какой сюрприз на этот случай придумал Минфин, The Bell рассказывал здесь.

Если статья показалась вам интересной, то буду благодарен за подписку на мой Телеграм-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям. Также достоин подписки канал FTL Advisers, юридическая служба которого помогла квалифицированно подготовить этот материал.