Коронавирусный кризис еще долго продолжит влиять на глобальную экономику. К 2030 году ее траектория будет отставать от допандемического тренда на 3%, а ущерб для России за 2020–2025 годы будет эквивалентен потере почти трех лет роста. Наши коллеги из Econs.Online делятся последними оценками о долгосрочном влиянии текущего кризиса. С их разрешения публикуем этот материал.

По мере выхода глобальной экономики из коронакризиса все большее значение приобретают оценки ее долгосрочного влияния на производственный потенциал экономики: такие оценки важны для принятия решений в сферах бюджетной, монетарной, экономической политики. Например, бюджетные планы правительства Великобритании основаны на том, что траектория экономики страны надолго останется ниже допандемической. А по мере сворачивания мер поддержки Федеральной резервной системой и другими центробанками оценка потенциального роста экономики и разрыва между ним и фактическим ростом будет иметь ключевое значение для понимания того, насколько велико инфляционное давление, пишут Люк Бартоломью и Пол Диггл, экономисты Aberdeen Standard Investments (инвесткомпания, управляющая более $600 млрд активов правительств, пенсионных фондов, страховых компаний в 80 странах).

Для таких оценок довольно трудно использовать исторические аналогии, отмечают экономисты: большинство исследований о долгосрочном влиянии кризисов фокусируются на финансовых кризисах, но коронакризис таковым не является; прошлые пандемии тоже вряд ли помогут разобраться во влиянии коронавируса из-за значительных изменений в структуре экономики, произошедших с тех времен, а также разницы в масштабах пандемий.

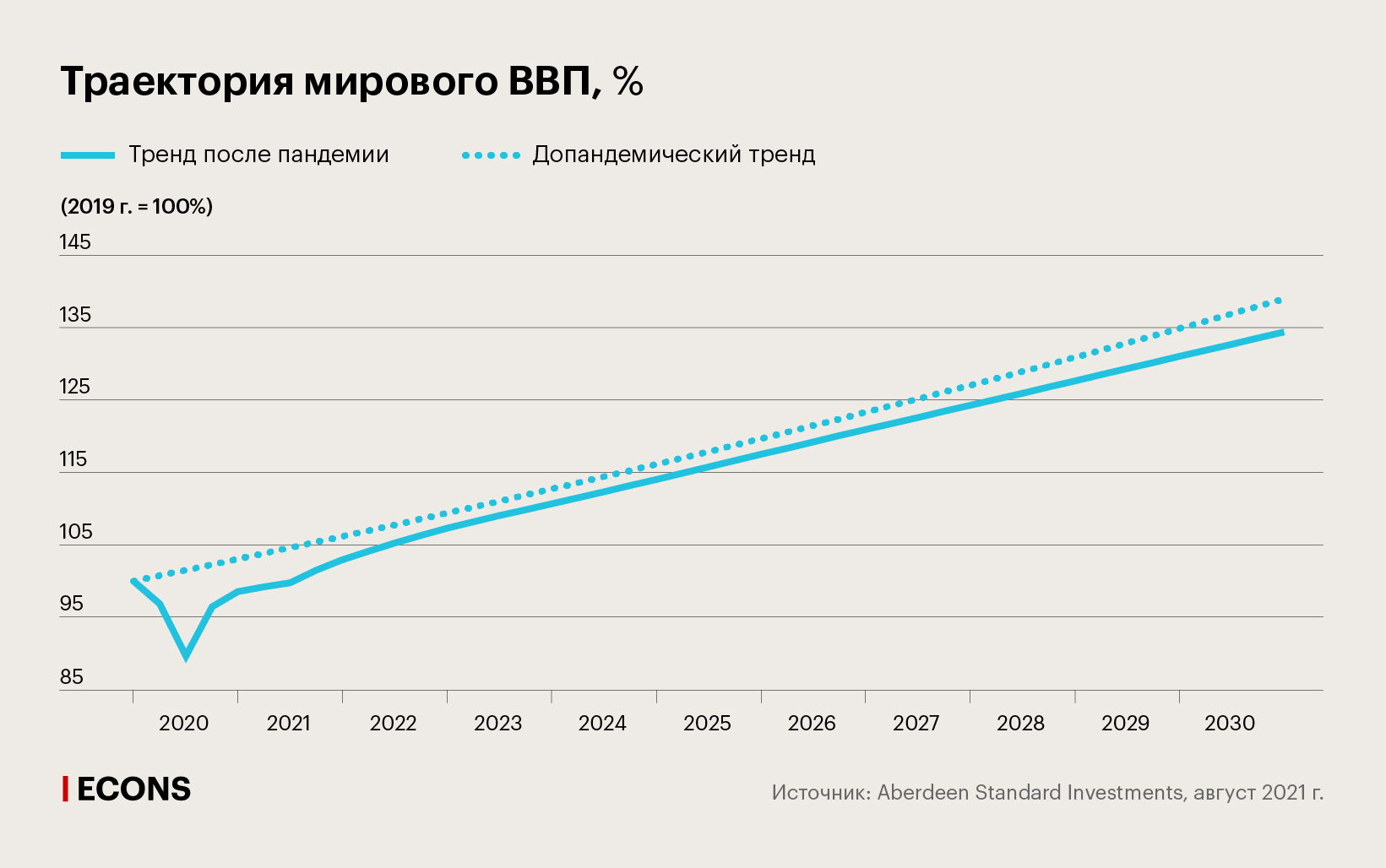

Однако можно попытаться выявить каналы, через которые текущий коронавирусный шок может вызвать долгосрочные изменения в экономике, и оценить, как реакция экономической политики на этот шок в разных странах могла ослабить или усилить действие этих каналов. По оценке Бартоломью и Диггла, предпринявших такую попытку в своем исследовании, глобальная экономика к 2030 году все еще продолжит отставать от допандемического тренда на 3%, но этот эффект будет крайне неравномерным по странам.

«Шрамы» рынка труда

Экономисты давно обнаружили, что кризисы оставляют неизгладимые «шрамы» на рынке труда, продолжая влиять на него даже тогда, когда завершились. Например, периоды высокой безработицы могут вылиться в последующее сокращение эффективности рабочей силы и более низкую производительность труда. Это может происходить из-за вызванных ликвидацией рабочих мест и безработицей «эрозии» навыков и потерь специфического человеческого капитала (преимуществ для сотрудников и компаний, обусловленных тем, что конкретный сотрудник продуктивнее именно на этом рабочем месте, а не на альтернативном); из-за утраты контактов части работников с рынком труда, когда невозможность для уволенных найти работу, соответствующую их навыкам и привычному уровню компенсации, приводит к тому, что они «выпадают» из рабочей силы; из-за использования малопродуктивных форм занятости. Кроме того, молодые поколения, которые выходят на рынок труда во время экономических спадов, сталкиваются с худшими перспективами найма и более низкими заработками по сравнению с теми, кто делает это в стабильные времена, и этот разрыв сохраняется на годы.

Коронакризис практически во всех странах привел к шоку на рынке труда, и то, как экономики с ним справлялись, зависело от проводимой конкретными странами политики. Например, в США выросли выплаты по безработице, а европейские страны пошли по пути вынужденных отпусков и сокращения количества рабочих часов, чтобы сохранить рабочие места и сформировавшиеся на рынке труда связи между работниками и работодателями. В долгосрочной перспективе страны, где сильнее выросла безработица, скорее всего, столкнутся с более продолжительным сокращением участия в рабочей силе, хотя может произойти и ее более эффективное перераспределение, рассуждают авторы.

Негативный эффект коронакризиса может быть сильнее, чем других рецессий, из-за огромного количества потерянных учебных часов вследствие закрытия школ и университетов: это нанесет, возможно, невосполнимый ущерб накоплению человеческого капитала. Кроме того, молодым сотрудникам будет сложнее приобретать необходимые для конкретных фирм навыки из-за распространения удаленной работы.

Ошибки политики

Второй механизм, способный усилить негативное долгосрочное влияние кризисов, — политические ошибки, например недостаточное стимулирование спроса или недостаточная поддержка стороны предложения для улучшения функционирования рынка труда.

До глобального финансового кризиса считалось, что активной денежно-кредитной политики достаточно для стабилизации колебаний экономической активности, в то время как задача налогово-бюджетной политики заключалась в контроле над государственным долгом. После кризиса и обвала процентных ставок во всем развитом мире до эффективной нижней границы (когда номинальные ставки не могут быть больше понижены для большего стимулирования, и поэтому денежно-кредитная политика становится гораздо менее эффективной в обеспечении стимулов) стало очевидным, что налогово-бюджетная политика также может играть жизненно важную роль в макроэкономической стабилизации. Но недостаточная гибкость этих политик отчасти была причиной медленного восстановления после финансового кризиса.

Так, преждевременное сворачивание ФРС мер стимулирующей денежно-кредитной политики в 2013 году подтолкнуло ожидания роста ставок, который произошел, когда инфляция была еще значительно ниже целевого уровня. Еврозоне потребовалось пережить кризис суверенного долга, прежде чем ЕЦБ выступил настоящим кредитором последней инстанции и ввел количественное смягчение для борьбы с дефляцией. В то же время переход к жесткой бюджетной экономии в США, еврозоне и Великобритании в 2010 и 2011 годах сильно повлиял на экономическую активность.

Меры денежно-кредитной и бюджетной политик во время COVID-19 были впечатляющими и помогли избежать превращения коронавирусного кризиса в финансовый, что, возможно, предотвратило связанный с финансовыми кризисами долгосрочный ущерб. Снижение ставок и расширение балансов центробанков улучшило финансовые условия. А глобальный пакет фискальных мер в два раза превысил по объему тот, который применялся во время глобального финансового кризиса 2007–2009 годов.

Наихудший случай

Долгосрочный ущерб мировой экономике, нанесенный глобальным финансовым кризисом 2008–2009 годов, — пример наихудших последствий кризиса. Тренд роста мирового ВВП в докризисные годы составлял 4,3% в год; на пике кризиса, в первом квартале 2009 года, мировой ВВП был на 7,1% ниже в сравнении с докризисным трендом. В последующие годы разрыв так и не был устранен; более того, темп роста мирового ВВП в период с 2009 по 2019 год составил 3%, то есть ниже, чем до глобального кризиса. Это означало, что накануне кризиса COVID-19 глобальная экономика была почти на 18% меньше, чем могла бы быть при сохранении темпов роста, наблюдавшихся до начала глобального финансового кризиса, сравнивают Бартоломью и Диггл.

Тем не менее риски ошибок политики сохраняются, полагают авторы. Пересмотр ФРС своей политики таргетирования инфляции и переход к среднесрочному таргету действительно позволят исправить прошлые отклонения от цели. Однако расплывчатость ФРС в том, насколько допустимы превышения инфляцией этой цели в будущем, может препятствовать формированию здоровых инфляционных ожиданий, а отсутствие ясности в отношении того, какой период считать среднесрочным, ведет к тому, что некоторые члены Федерального комитета по открытым рынкам уже считают, что среднесрочная цель достигнута и политику нужно ужесточать.

Ошибки налогово-бюджетной политики более вероятны в Великобритании и некоторых странах еврозоны, где обсуждается, как потребуется повысить налоги, чтобы заплатить за кризис. «Хотя это правда, что налоговое бремя, вероятно, должно возрасти в результате этого кризиса, сейчас кажется дико преждевременным говорить о повышении налогов и тем более проводить ужесточение налогово-бюджетной политики», — пишут авторы. Такой шаг, вероятно, замедлит восстановление в Великобритании и ЕС и, таким образом, увеличивает риск нанесения необратимого ущерба, отмечают они.

«Рубцы» убеждений

Третий механизм, посредством которого ущерб от кризиса может растянуться на годы, — это так называемое «рубцевание убеждений», или стойкое изменение воспринимаемой вероятности будущего сильного негативного шока. Например, до кризиса 2008 года возможность коллапса финансовой системы практически не обсуждалась, а после кризиса вопрос о возможности его повторения периодически снова встает, хотя финансовая система с тех пор стала гораздо устойчивее. До 2020 года мир даже не думал о пандемии — а теперь люди и компании будут принимать решения с учетом того, что подобные вспышки заболеваемости не исключены в будущем. Хотя столь сильные шоки, как пандемия, чрезвычайно редки, опыт их переживания будет придавать риску повторения таких событий чрезмерно высокий вес в убеждениях экономических агентов, отмечают авторы.

Это повышенное восприятие «рискованности мира» повышает спрос на безопасные активы, снижает аппетит бизнеса к принятию риска, повышает желаемый уровень сбережений и снижает уровень инвестиций. Снижение инвестиций, в свою очередь, отрицательно сказывается на накоплении капитала и, следовательно, на потенциальном росте. Постпандемические потери экономики США от этого эффекта, например, оцениваются в 4% ВВП по сравнению с докризисным трендом.

Однако «обновление убеждений» работает и в противоположную сторону, отмечают экономисты Aberdeen Standard Investments: скорость, с которой были разработаны вакцины, является, возможно, новой позитивной информацией, которая должна придать людям больше оптимизма в отношении возможности решения проблем в будущем. Аналогично масштабы поддержки, предоставленной в ряде стран, могли убедить домохозяйства, что в случае будущих кризисов они могут рассчитывать на помощь государства. Это может несколько смягчить рост сбережений и снижение инвестиций, хотя тут все зависит от условий конкретной страны.

Выбить из колеи

В 2014 году забастовка в лондонском метро заставила пассажиров экспериментировать с маршрутами: оказалось, что в результате выбираемые людьми маршруты стали оптимальнее, и это повысило общую эффективность транспортной сети. Иногда из-за «эффекта колеи» экономические агенты могут сохранять неоптимальное поведение, а шоки — корректировать его. Коронакризис также мог спровоцировать подобный процесс — например, через большее использование удаленной работы ускорить распространение технологий, способствующих адаптации к изменениям в производстве и потреблении, рассуждают Бартоломью и Диггл. Аналогично разработка вакцин может стать отправной точкой для других инноваций, которые в теории могут повысить общую факторную производительность.

Зомбификация

На фоне кризиса может вырасти число компаний-зомби — убыточных фирм, неспособных обслуживать свой долг, которым удается продолжать существовать за счет низких ставок. Среди причин длительного снижения производительности последних двух десятилетий часто упоминают именно увеличение числа зомби-компаний: так, в 14 развитых экономиках оно выросло с 4% в 1980-х годах до 15% в 2017 году. Эти фирмы менее производительны и при этом мешают выходу на рынок потенциально более эффективных новых игроков, поэтому рост их числа сдерживает совокупную производительность в экономике. Продолжающееся существование зомби-компаний препятствует естественному обороту фирм, когда неэффективные уходят с рынка, высвобождая использовавшиеся ими экономические ресурсы — капитал, рабочую силу и т.д. — в пользу более производительных компаний.

С учетом различных механизмов поддержки, вводимых странами в ответ на коронакризис (снижение ставок, предоставление ликвидности, ослабление регулирования), он мог привести к дальнейшему рост числа зомби-фирм. Например, Институт немецкой экономики в Кельне (IW) в конце 2020 года оценивал, что из-за ослабления законодательства о банкротстве в Германии в экономике страны оказалось 4300 дополнительных компаний-зомби. Безусловно, поддержка упростила компаниям возможность оставаться на плаву, однако проблема не столько в том, что число зомби-фирм в кризис возрастает, сколько в том, что восстановление после кризиса не приводит к значительному сокращению их числа. И это, несомненно, повлияет на долгосрочный рост и нанесет непоправимый ущерб экономике, заключают авторы.

Сейчас более высоким риском для долгосрочного экономического развития можно считать преждевременную отмену мер поддержки, а не существование фирм-зомби, но второй риск будет расти, отмечают авторы. По мере восстановления экономики важно будет позволить ресурсам перераспределяться более эффективно.

Замедление структурных реформ

Еще один канал, через который коронакризис может снизить потенциальный рост экономик, — это ослабление стимула для структурных реформ и глобализации. Правительства из-за шока бизнес-цикла вынуждены заниматься краткосрочной стабилизацией ценой откладывания долгосрочных структурных преобразований — из-за недостатка времени, политического капитала или падения рейтингов.

Более того, коронавирусный кризис может стать стимулом к проведению политики, которая скорее негативно скажется на долгосрочном росте — в частности, вероятно, вырастет интерес правительств к поддержке стратегических отраслей, что обычно ведет к снижению эффективности производства (за счет сокращения конкуренции, подстраиваемого под интересы определенных фирм регулирования, искажения рыночных стимулов). А фирмы начнут сокращать цепочки поставок и увеличивать локализацию производств, что также может привести к менее эффективному распределению ресурсов.

В то же время устойчивость, обеспечиваемая более короткими цепочками поставок и локальным доступом к стратегическим товарам, снижает риск будущих катастрофических сбоев, тем самым уменьшая негативные последствия кризиса. Кризис может даже подстегнуть страны к проведению некоторых структурных реформ, как, например, произошло после глобального финансового кризиса с реформами рынка труда в некоторых странах, усиливших поддержку занятости и переподготовку работников. Принятый Евросоюзом пакет мер по восстановлению экономики Next Generation EU с финансированием 850 млрд евро за счет выпуска общеевропейских облигаций, хотя и не является, считают авторы, в подлинном смысле гамильтоновской фискальной интеграцией — консолидацией национального долга, предпринятой одним из «отцов-основателей» США Александром Гамильтоном, — все же представляет собой прогресс в направлении общей фискальной архитектуры, необходимой еврозоне для долгосрочной экономической стабильности.

Долгосрочный ущерб

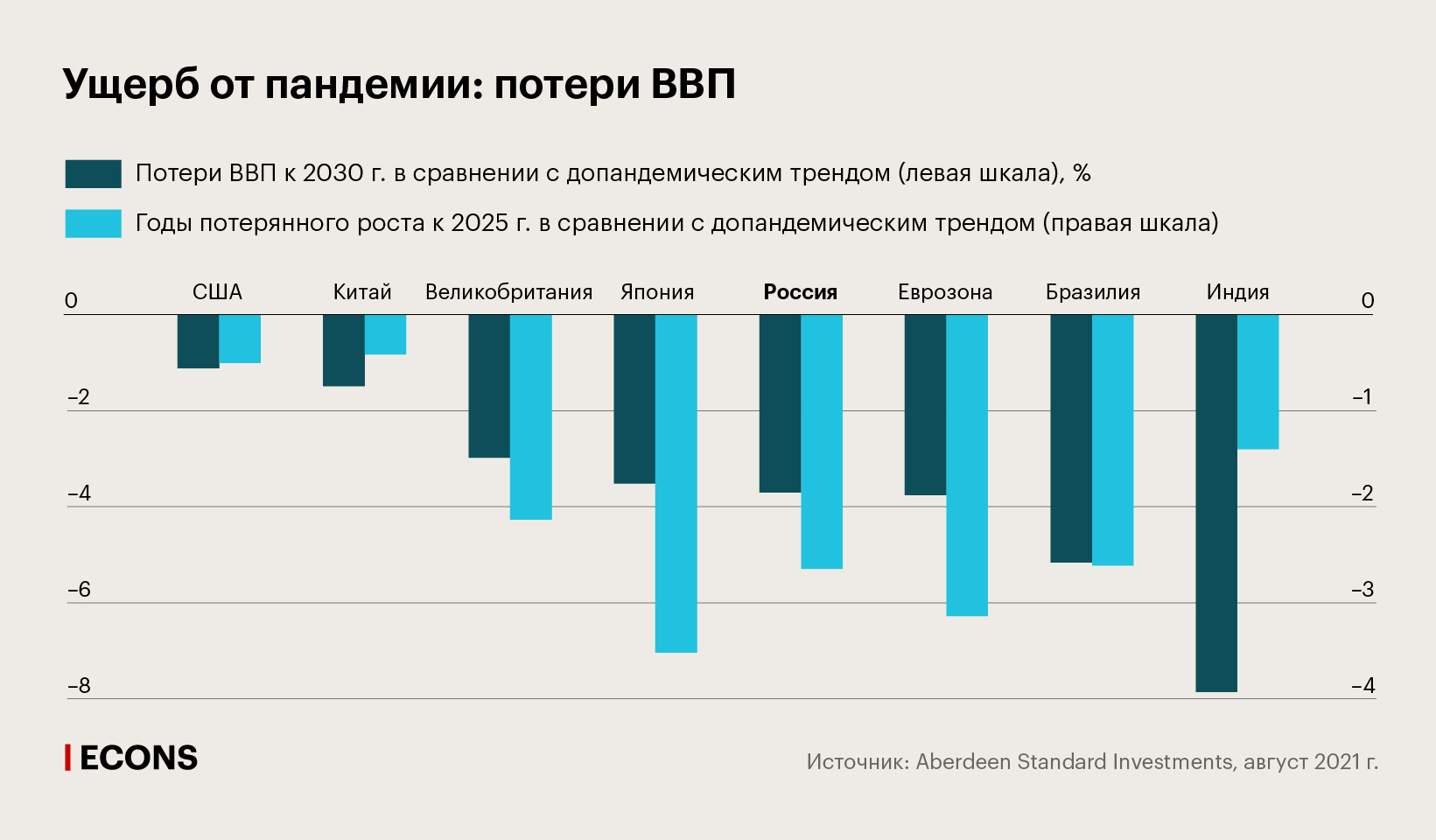

С учетом всех перечисленных каналов трансмиссии долгосрочного ущерба, прогнозируют Бартоломью и Диггл, из-за коронакризиса глобальный ВВП будет сохранять разрыв со своим допандемическим трендом, и к 2030 году этот разрыв все еще будет составлять 3% — это примерно треть аналогичных потерь после глобального финансового кризиса. Масштаб ущерба варьируется в зависимости от страны — того, насколько сильно по ней ударил кризис, и ответа на этот удар со стороны государственных мер поддержки.

Эффект «шрамов» рынка труда будет сильнее в странах, которые столкнулись с наиболее существенным ростом безработицы, таких как Бразилия и Индия. В то же время в странах Европы и Японии, поддерживавших занятость во время кризиса за счет сокращения рабочих часов, негативный долгосрочный эффект также может проявиться через эрозию навыков работников. В некоторых странах, особенно развивающихся, эффект «шрамов» может быть скомпенсирован за счет более гибкого неформального сектора, абсорбирующего безработицу, но в то же время работа в неформальном секторе, как правило, менее производительна.

Проблемы ошибок политики будут особенно актуальны для стран, которые плохо справлялись с вирусом, недостаточно оперативно вводили меры экономической поддержки и планируют преждевременно их отменять. Это характерно для большей части мировой экономики, пишут экономисты, за исключением США (где фискальная политика стала менее ограниченной дефицитом и долгом, а ФРС переключилась на таргетирование среднесрочной инфляции, выбрав тем самым систематически более либеральную политику) и Китая (который быстро вернулся к более нейтральной политике — но не преждевременно, а на фоне успеха своей стратегии по борьбе с пандемией).

Проблема «рубцевания убеждений», предполагают Бартоломью и Диггл, будет наиболее актуальна для Европы, Бразилии и Индии, где волны заболеваемости были очень крупными, а вакцинация задерживалась. В то же время в Китае, где успешная борьба с коронавирусом стала поводом для гордости, этот канал может сработать в обратную сторону.

Зомбификация затронет все экономики с учетом вводившихся программ госгарантий. Что касается структурных реформ, пандемия затормозила программы, рассматривавшиеся в Японии, Бразилии и Индии, но стимулировала европейские государства вводить меры (в частности, поддержки занятости), которые могут быть институционализированы.

Для России авторы отмечают в качестве повышенного риск для рынка труда — указывая на относительно высокий рост безработицы, частично отражающий сдержанный фискальный ответ на кризис. «Пособия по безработице повышались, и расширялся доступ к ним, домохозяйства с детьми получали единовременные выплаты, но это не позволило сдержать разрушение связей на рынке труда», — пишут экономисты. По их оценке, канал рынка труда станет основным механизмом, продлевающим негативные последствия коронакризиса. Все остальные каналы имеют более умеренный эффект. В числе ошибок политики, по мнению авторов, то, что фискальные меры поддержки были ограниченны, а ставки сохранялись относительно высокими. Кроме того, разработанная Россией собственная вакцина могла бы стать ее преимуществом, но «вакцинная дипломатия» оказалась приоритетнее национальной вакцинации, считают авторы, а население не стремится участвовать в последней. Спешка с одобрением вакцин и ограниченная социальная поддержка могут оставить «рубцы» на убеждениях населения. В числе же плюсов то, что Россия незначительно наращивала долг, а восстановление цен на нефть смягчит фискальные ограничения.

В совокупности все эти факторы, по оценке авторов, приведут к тому, что из-за коронакризиса потери для экономики России к 2025 году составят, в сравнении с допандемическим трендом, почти три года роста: то есть в 2025 году ВВП страны будет на том уровне, который, не случись пандемия, соответствовал бы 2022 году. Еще через пять лет, к 2030 году, разрыв ВВП с докризисной траекторией все еще будет составлять 4% — что эквивалентно примерно двум годам роста средним за три докризисных года темпом (за 2017–2019 годы среднегодовой рост экономики России составил 2,2%).

Правда, оговариваются экономисты, очень высока неопределенность: полученные оценки зависят как от развития пандемической ситуации, так и от мер политики.