Оптимизм продолжает доминировать на рынках: S&P 500 и Nasdaq обновляют исторические максимумы, несмотря на параллели с пузырем доткомов. И даже цена биткоина, одного из главных индикаторов готовности инвесторов рисковать, превзошла прошлый рекорд. Как инвестировать на таком «бычьем» рынке?

В чем заключается дилемма инвесторов

В таких условиях, как сейчас, финансовые советники обычно дают инвесторам рекомендацию не дать синдрому упущенной выгоды (FOMO) повлиять на финансовые решения. Но в реальности следовать этому совету сейчас действительно сложно по нескольким причинам.

1. Многие аналитики указывают на то, что ситуация на текущем рынке отличается от прошлых пузырей. С начала 2023 года индексы тащат самые дорогие компании, входящие в «Великолепную семерку». Но даже сейчас их оценки не кажутся сильно завышенными с учетом перспектив роста их прибылей — прежде всего благодаря надеждам на искусственный интеллект (ИИ), отмечают аналитики Goldman Sachs.

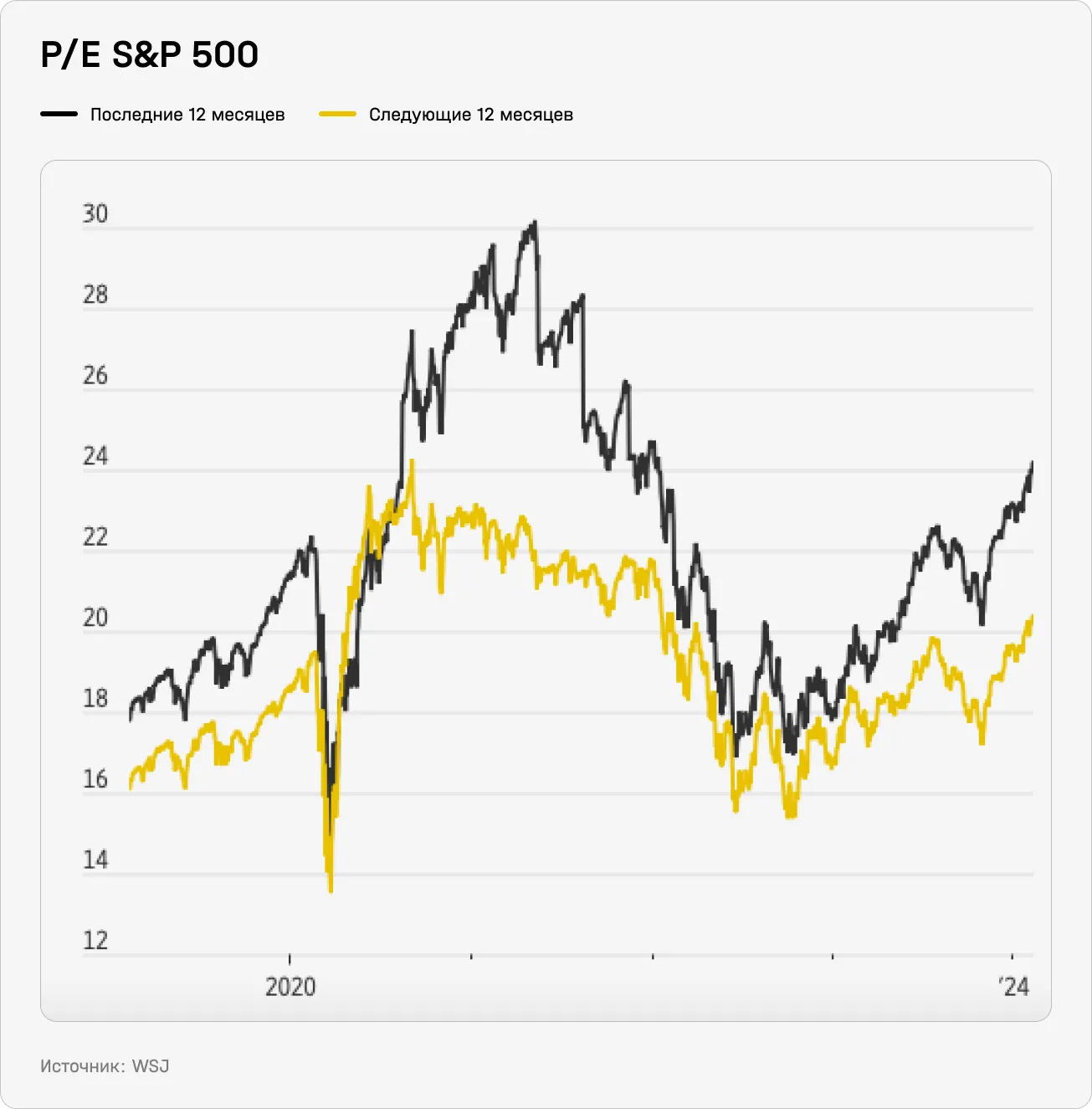

Весь рынок тоже не выглядит слишком уж переоцененным. К примеру, даже сейчас по показателю цены к ожидаемой в ближайшие 12 месяцев прибыли (27) Nasdaq торгуется дешевле, чем в 2020-м (35). Для сравнения, на пике пузыря в Японии в 1989-м этот показатель составлял 50. Но в 2020-м мало кто говорил о пузыре на широком рынке — только в отдельных его сегментах, как, например, в бенефициарах пандемии вроде Peloton или в SPAC, с помощью которых на биржу вышли производители летающих такси и другие компании с непонятными бизнесами.

Такая же ситуация — и с индексом S&P 500. Несмотря на то что сейчас он торгуется выше 10-летнего среднего (24,18), он все равно стоит дешевле, чем в 2020-м.

По другим показателям рынок также не выглядит сильно переоцененным по сравнению с предыдущими пиками:

- По показателю P/B (в следующие 12 месяцев) S&P 500 сейчас торгуется с мультипликатором в 4,15. Это меньше, чем в 2020-м, но больше, чем в среднем за 10 лет (3,26) и 20 лет (2,76). Частично это может быть связано с тем, что доля технологических компаний в индексе растет, а они обладают большими нематериальными активами. К примеру, Nvidia торгуется с мультипликатором в 22,5.

- Премия за риск вложений в акции (ERP) сейчас на минимуме с середины 2000-х годов. Для расчета ERP сначала прибыль за последние 12 месяцев делится на стоимость акций: получается P/E наоборот. Это так называемая доходность акций. Затем из этого показателя вычитается ставка по 10-летним трежерис. Это значит, что инвесторы сейчас требуют низкую доходность за вложения в более рискованные инструменты.

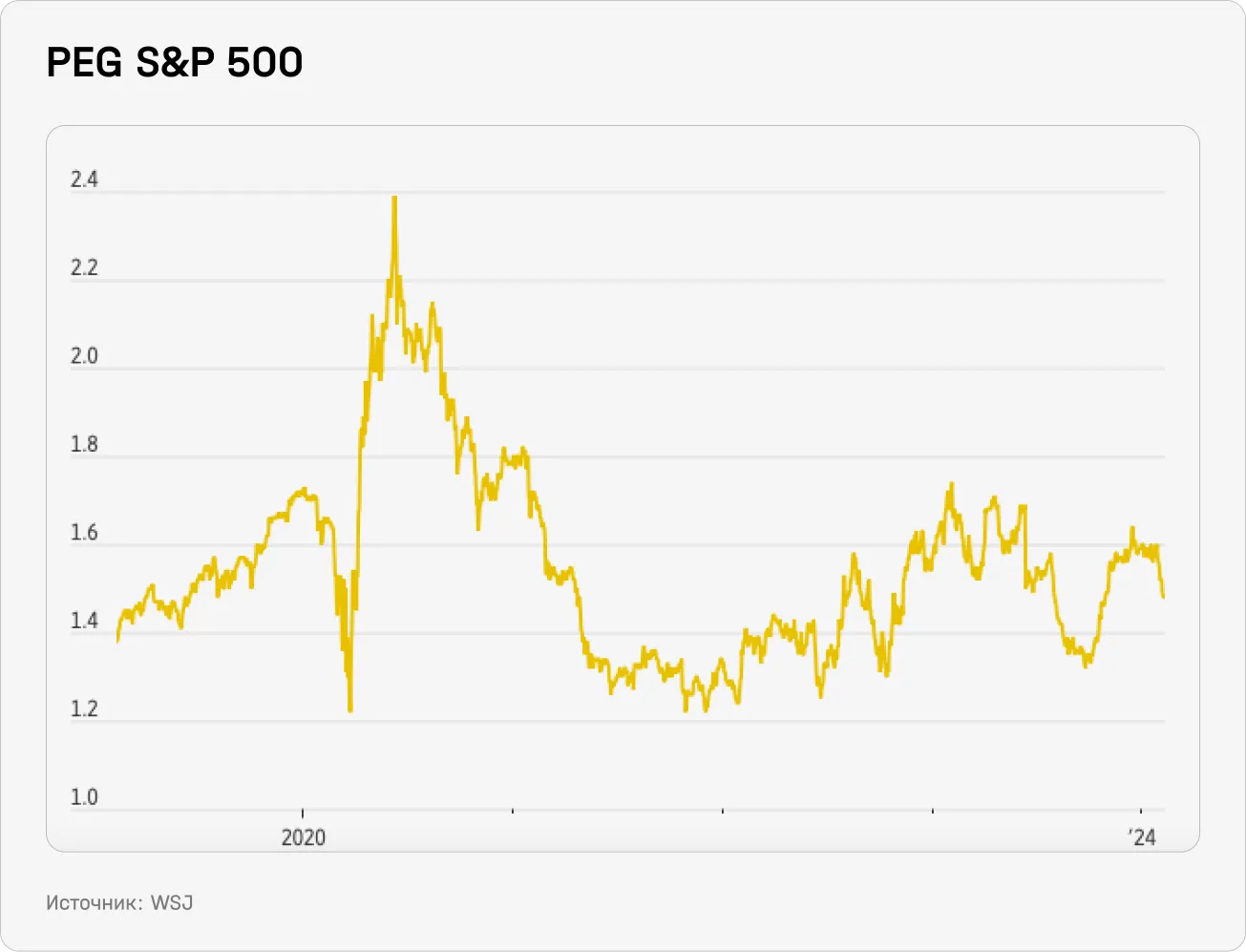

- По показателю PEG, где в знаменателе — ожидаемый в ближайшие пять лет рост прибыли, рынок также не выглядит переоцененным относительно прошлого пика. Сейчас он торгуется с мультипликатором в 1,49 против среднего за 10 лет 1,48 и среднего за 20 лет 1,35. Для сравнения, Nvidia выглядит по этому мультипликатору (1,35) еще более дешевой.

- Циклически скорректированный индекс Шиллера сейчас составляет 33,4 — это выше по сравнению с 96% времени начиная с 1881 года. Но он по-прежнему меньше, чем в 1990 и 2021 годы.

- Скептики указывают на то, что у роста «Великолепной семерки» есть несколько иррациональных причин, которые при прочих равных не должны влиять на оценку.

- Первая — это рост пассивного инвестирования, то есть на основе индексов. Мы очень подробно писали о том, как оно делает рынки неэффективными, еще в ноябре 2021-го. Сейчас эта дискуссия на рынках возобновилась с новой силой, но основные аргументы остались примерно теми же.

- Вторая — это поведение инвесторов, которые следуют за самыми громкими именами. Одно из недавних исследований показало, что, как только какая-то группа акций получает название — будь это американский FAANG, европейский GRANOLA(S) или «Великолепная семерка», — инвесторы за год могут заработать на этих акциях 13 п. п. лишней доходности. О том, как нарративы влияют на рынки, мы рассказывали здесь.