Марк Цукерберг сделал большую ставку на превращение интернета в метавселенную. В перспективе этот футуристический проект должен полностью изменить бизнес Facebook и дать ему новые источники дохода. Но и уже сейчас он оказывает серьезное влияние на результаты: только в этом году Facebook, переименовавшаяся в Meta, потратит на метавселенную не меньше $10 млрд. Акции Facebook занимают 15-е место в индексе интереса розничного инвестора СПБ Биржи. К каким последствиям преобразований в Facebook надо готовиться тем, кто вкладывается в ее бумаги?

Что случилось

Марк Цукерберг на конференции для разработчиков 28 октября представил концепцию метавселенной — новой цифровой среды в виртуальной и дополненной реальности (AR/VR), которая должна стать местом, где люди могут социализироваться, играть и работать, а приватность и безопасность будут встроены с первого дня. О работе Facebook в этом направлении уже было известно; мы подробно рассказывали о концепции метавселенной здесь.

Цукерберг также объявил о переименовании компании в Meta — это должно отразить революционные изменения в стратегии компании. Начиная со следующего квартала компания будет отдельно от основного бизнеса сообщать о результатах сегмента Reality Labs, в котором собраны проекты, связанные с метавселенной, сказал Цукерберг на звонке с аналитиками по поводу результатов третьего квартала.

Расходы на Reality Labs вырастут с оценочных $2 млрд в год до десятков миллиардов. Так, в 2021 году новый проект должен снизить операционную прибыль на $10 млрд, заявил Цукерберг. В будущем расходы будут расти. Инвестиции в метавселенную не окупятся «в ближайшее время», предупредил Цукерберг аналитиков. «Но мы верим, что метавселенная будет преемником мобильного интернета», — сказал Цукерберг.

Зачем компании метавселенная: на первый взгляд

У больших перемен в компании может быть несколько мотивов — их выделяют деловые СМИ.

1. Дистанцироваться от негативного образа, связанного со многими скандалами, начиная от утечек данных пользователей, собранных Cambridge Analytica, и заканчивая недавним расследованием Facebook Files, о котором мы подробно рассказывали здесь. Правда, в интервью The Verge в конце Цукерберг назвал такую версию «нелепой»

Но на звонке с аналитиками признал, что компания, которую называют «самой противоречивой в технологической сфере, «не в состоянии изменить динамику отношения медиа к компании».

2. Решить проблему потери компанией молодой аудитории — прежде всего в США, где Facebook продает рекламу значительно дороже. Число американских пользователей в возрасте 18–29 лет с 2019 года снизилось на 2%. Только 14% подростков в США выбирают Facebook Messenger в качестве своего главного мессенджера, писал WSJ со ссылкой на утекшее внутреннее исследование компании.

Сама компания публично об этой проблеме ранее не слишком распространялась. Но на звонке с аналитиками топы Facebook отметили, что главная задача компании — привлечь именно эту аудиторию. Раздел коротких видео Reels в Instagram и Facebook, похожий на TikTok, будет главным приоритетом компании в этом направлении. Кроме того, компания будет оптимизировать свои приложения именно для этой аудитории — в ущерб остальным категориям, сказал Цукерберг на звонке с аналитиками.

Метавселенная также вписывается в эту стратегию, так как Цукерберг считает, что AR и VR будет следующим большим трендом, за которым последует молодая аудитория. И когда время настанет, компания хочет быть в этом направлении первой, а не догонять, как это сейчас происходит с TikTok, отмечает WSJ.

Что на самом деле

Потенциально метавселенная даст доступ к растущему рынку e-commerce — в виртуальном пространстве можно зарабатывать не только на рекламе, но и продаже товаров. Это поможет Meta диверсифицировать источники дохода (сейчас 97% выручки компании — от рекламы). К концу десятилетия, как заявил Цукерберг на звонке с аналитиками, аудитория метавселенной составит миллиард пользователей (кварталом ранее она оценивалась в «сотни миллионов»), в ней будут продаваться физические и цифровые товары «на миллиарды долларов». По результатам третьего квартала сейчас совокупная ежемесячная аудитория сервисов Meta (Facebook, Instagram, WhatsApp, Messenger) составляет 2,91 млрд пользователей.

Метавселенная на горизонте 5–10 лет должна стать главным компонентом перехода от Web 2.0 (мобильный интернет, облачные технологии, крупные платформы и т. д.) к Web 3.0 (децентрализованный интернет, более локальные и нишевые платформы и др.), согласны аналитики Goldman Sachs (их отчет есть у The Bell). Этот переход вызовет изменение многих потребительских привычек — например, в области гейминга, развлечений, занятий спортом и т. д. Переход к Web 3.0 может значительно изменить бизнес компаний, создав новых лидеров. Поэтому логично, что многие крупные игроки (Meta и игровая индустрия в целом делают самые заметные шаги) уже инвестируют в этом направлении, пишут аналитики.

Для Facebook работа в направлении создания метавселенной началась с покупки в 2014 году за $2 млрд производителя очков виртуальной реальности Oculus Rift. Пока что пользователи могут использовать эти устройства в основном в видеоиграх, и они остаются нишевыми, пишет Wall Street Journal. С начала продаж и до второго квартала 2021-го было продано только 9,4 млн очков Oculus. По оценкам Bloomberg Intelligence, ожидаемая годовая выручка Oculus сейчас составляет около $2 млрд (1,7% всей выручки Meta).

Цукерберг хочет расширить этот опыт за пределы игр. В августе этого года Facebook запустила «открытое бета-тестирование» приложения Horizon Workrooms — виртуального рабочего пространства. Появление новых пользовательских сценариев в AR/VR для широкой аудитории — один из ключевых вызовов для развития метавселенной (наряду с широкополосным интернетом и удобством устройств), считают в Goldman Sachs.

Сколько будет стоить метавселенная

Инвестиции в метавселенную будут исчисляться десятками миллиардов долларов в год, следует из слов Цукерберга. В следующем году общие затраты Meta, как ожидается, вырастут с $70–71 млрд в 2021-м до $91–97 млрд. Долю, которая придется на Reality Labs, компания не раскрывает, но фактически она известна — в пресс-релизе по итогам третьего квартала говорится, что инвестиции в метавселенную снизят операционную прибыль компании в 2021 году на $10 млрд.

Это значительно больше, чем Facebook вкладывал в этот бизнес до сих пор. В сентябре аналитики Goldman Sachs оценивали ежегодные расходы на Oculus и метавселенную в $2 млрд в год. Получается, что компания только в 2021-м может увеличить расходы на $8 млрд.

Деньги на это у Meta есть: к концу третьего квартала 2021-го на счетах компании скопилось $58,1 млрд. По прогнозу Goldman Sachs, свободный денежный поток Meta в 2021-м году составит примерно $33 млрд, в 2022-м — $41,7 млрд. Чтобы сохранить объем обратного выкупа бумаг на уровне 2020-го ($25 млрд), дополнительные инвестиции в метавселенную потребуют снижения объема кэша на балансе. При этом Meta может даже увеличить объем байбэков — в конце октября компания приняла новую программу на дополнительные $50 млрд.

Пока что метавселенная — это только 15% расходов компании. В будущем расходы будут расти, поэтому ключевой вопрос — что будет с бизнесом Meta?

На какие вопросы нужно ответить инвестору: версия Goldman Sachs

1. Сможет ли Meta поддерживать высокие темпы роста выручки?

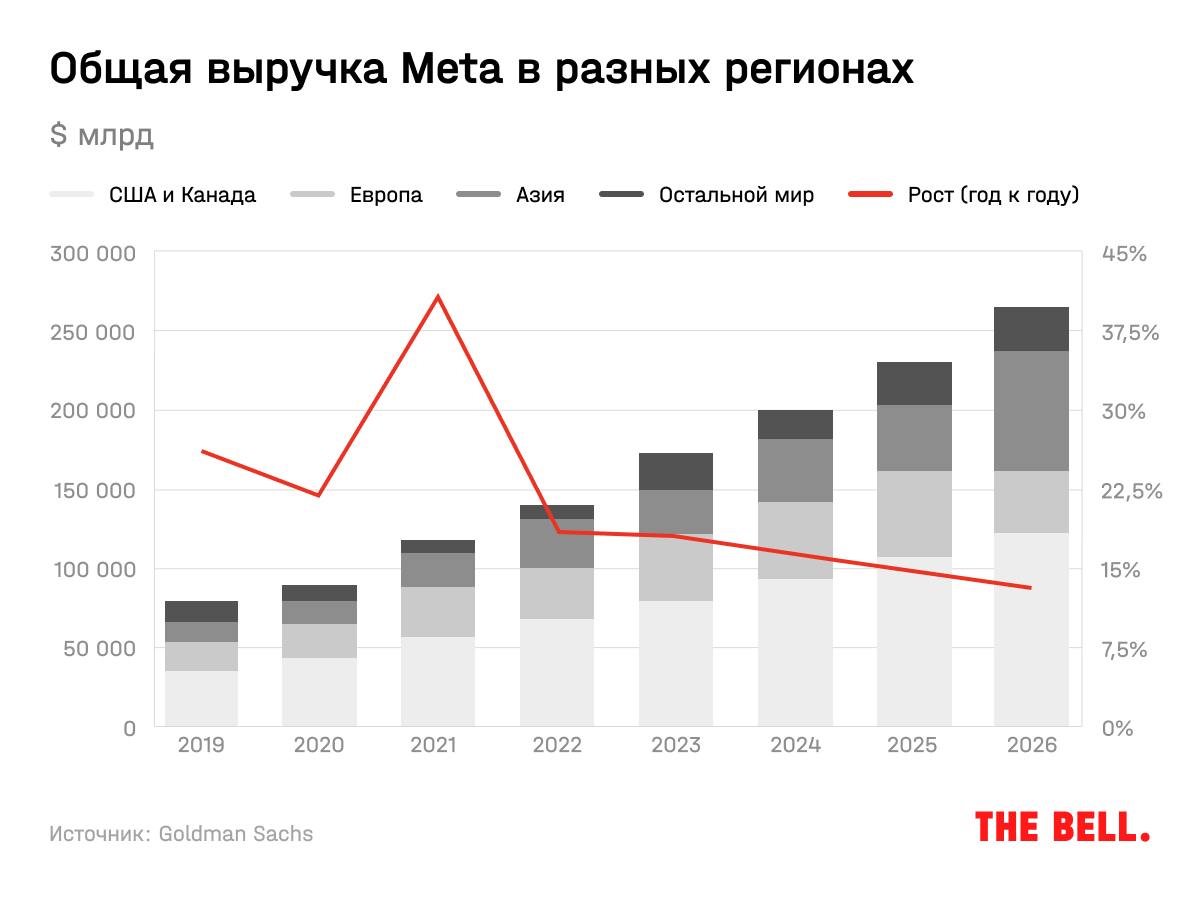

По мнению Goldman Sachs, да. Рынок цифровой рекламы в мире еще далек от насыщения: объем целевого рынка (Total Addressable Market) Meta будет расти в среднем на 18% в год и к 2026 году составит $862 млрд (в США — на 16% в год, до $431 млрд).

На развивающихся рынках компания прежде всего будет расти за счет увеличения числа пользователей, на развитых — благодаря увеличению монетизации. К примеру, выручка на одного пользователя (ARPU) в США и Канаде выросла за 3 года на 85%, до $50,3, по итогам третьего квартала 2021-го. Для сравнения, у Pinterest во втором квартале в США ARPU составлял $5, у Snap в США и Канаде в тот же период — $7.

В Meta такой высокий ARPU объясняют уникальностью алгоритма аукциона на показ рекламы: он учитывает не только цену, но и релевантность, которая в конечном счете определяет, сколько времени пользователь проводит в соцсети.

И Meta будет улучшаться: по прогнозу Goldman, выручка компании от рекламы будет расти в среднем на 17% в 2021–2026 годах, в том числе за счет роста цены рекламы. Росту монетизации будет способствовать внедрение новых продуктов: Reels, а также более длинные видео, Marketplace и мессенджер.

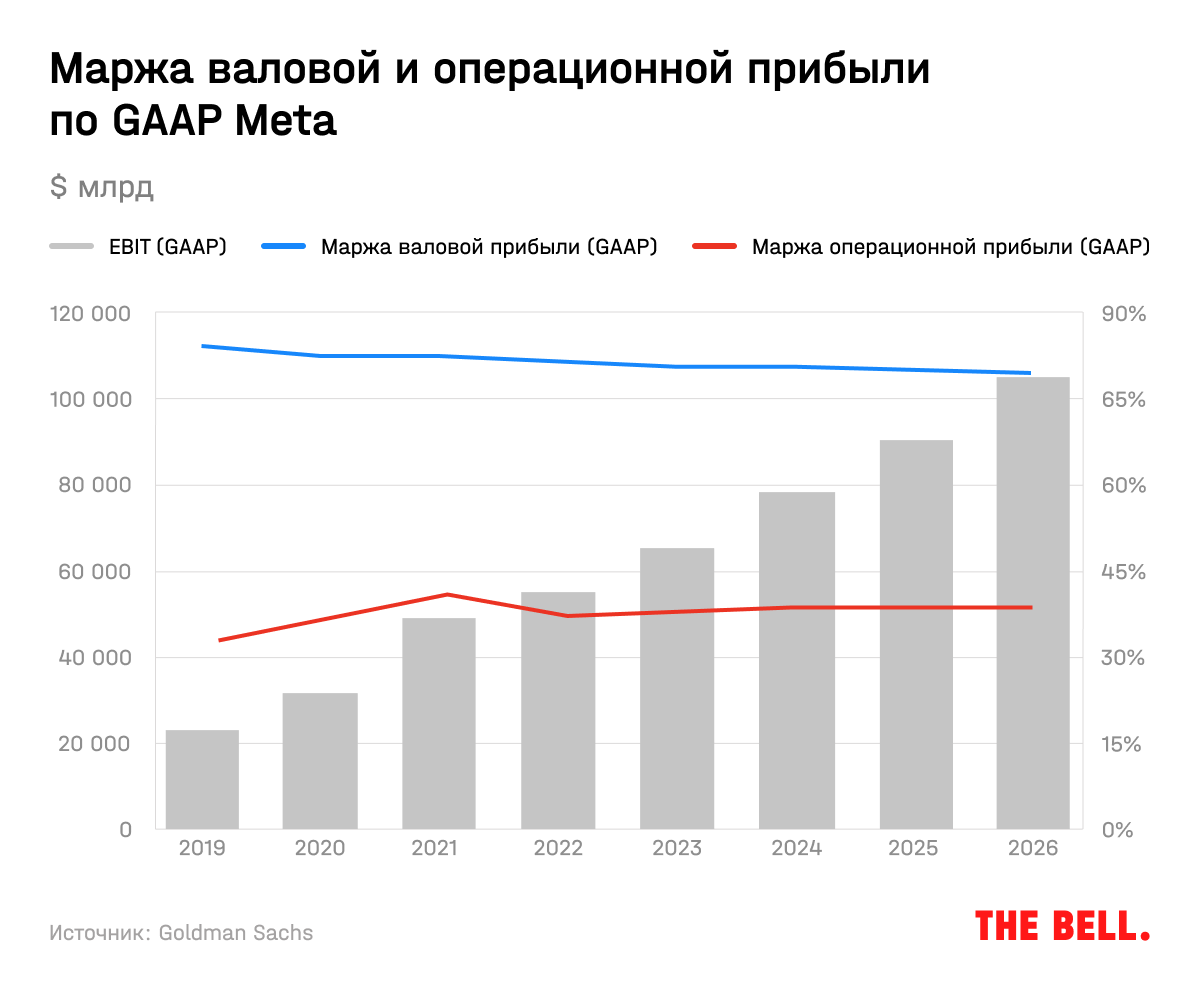

2. Не повлияют ли инвестиции в долгосрочные проекты на маржинальность бизнеса?

Ответ Goldman: компании удастся сохранить баланс между расходами на направления, которые принесут прибыль в более отдаленном будущем (платежи, AR, наем профессионалов, в том числе в области e-commerce), и главным бизнесом сейчас (рекламой). По прогнозу, рентабельность Meta по EBITDA сохранится примерно на уровне 40% до 2026 года.

На маржинальность влияет стоимость рекламы. В краткосрочной перспективе на нее уже повлияло изменение правил таргетирования рекламы Apple: по оценкам экспертов, во втором полугодии 2021-го Meta лишится $8,3 млрд (или 13,2%) выручки за этот период, а на построение новой инфраструктуры, которая вернет на прежний уровень таргетинг, понадобится как минимум один год. На звонке с аналитиками топ-менеджеры Meta признали, что эффект оказался больше ожидаемого.

В среднесрочной перспективе на рентабельность могут повлиять и регуляторные изменения, в частности, в области личных данных (это также может ухудшить таргетинг). Однако, как отмечают аналитики, сужение спреда между P/E техногигантов и среднерыночным в последние 5 лет после того, как внимание регуляторов к ним усилилось, указывает на то, что инвесторы во многом уже заложили все риски в цены акций (отчет Goldman вышел до публикации основной части «архива Facebook»).

В долгосрочной перспективе компании удастся сохранить рентабельность рекламы на высоком уровне, в том числе за счет роста ее цены и сокращения расходов по отношению к выручке, считают в Goldman.

С другой стороны, вложения в инновационные продукты, такие как метавселенная, «критичны для сохранения успеха» в долгосрочной перспективе, а у компании есть перспективы лидерства в потенциально прорывной индустрии, считают в Goldman Sachs.

3. Как инвестиции в долгосрочные проекты повлияют на оценку компании?

Ответ Goldman: компании удастся сохранить уровень возврата инвестиций акционерам. В инвестбанке рассчитывали, что компания продолжит тратить 42% своего свободного денежного потока на выкуп акций (это средняя цифра с 2017 года) и к 2026 году вернет инвесторам примерно 13% капитализации. Правда, модель Goldman Sachs не учитывает новые расходы и программу buyback.

Что в итоге?

Чем обернется эксперимент с метавселенной, неизвестно, но у компании, очевидно, есть деньги на него: бизнес-модель устойчива и стабильно приносит прибыль. Аналитики Goldman считают, что компании необходимо инвестировать в новые направления ради долгосрочного развития, в том числе метавселенную. Среди рисков они отмечают снижение рентабельности бизнеса больше, чем это ожидается сейчас, а также неопределенность с монетизацией.

Инвестиции в метавселенную должны улучшить долгосрочные перспективы роста компании, считают в Bank of America. У метавселенной есть реальный шанс на то, чтобы стать массовым сервисом, в том числе благодаря миллионам уже проданных очков Oculus Rift, отмечают аналитики.