Достать любой ценой. Как в России всем стало не хватать юаней — и к чему это приведет

The Bell

По мере приближения ставки ЦБ к уровню 20%, при котором рыночное кредитование в рублях практически невозможно для экономики бизнеса, спасением для части компаний стали кредиты в юанях. Но на всех китайской валюты не хватает — этим летом на рынке возник дефицит юаневой ликвидности. Мы разобрались в его причинах и объясняем, что этот маленький кризис говорит о проблемах российского валютного рынка после фактического запрета на расчеты в долларах и евро.

Что случилось?

Из-за санкций, постепенного ухода от использования «токсичных» с точки зрения российских властей доллара и евро и торгового разворота на Восток главной иностранной валютой твердо стал юань. Если в начале 2022 года на российском валютном рынке спрос на юани практически отсутствовал, то к маю 2024 года доля операций с ними на торгах на Московской бирже составила 54%, а после введения этим летом против биржи санкций — подскочила до 99,8%. До начала войны более 80% приходилось на доллары, остальное — на евро.

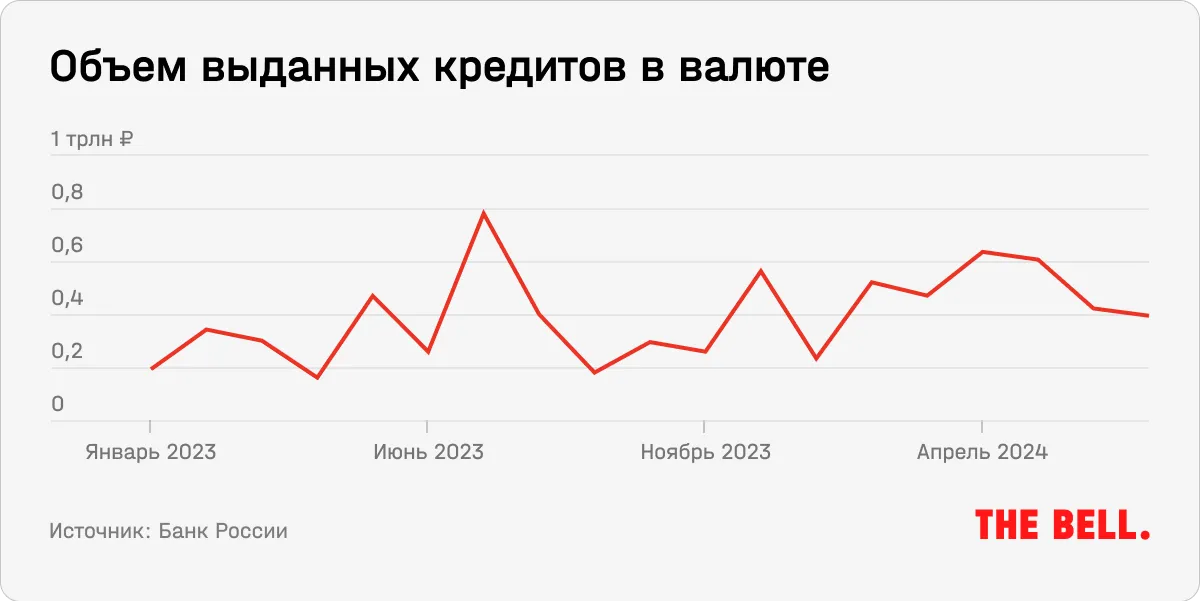

Ставка ЦБ под 20% (на следующем заседании 25 октября она имеет все шансы пробить этот порог) сделала неожиданно востребованным среди российских компаний и кредитование в юанях — из-за относительнор невысоких ставок. Средняя ставка по корпоративному кредиту в рублях за исключением объектов МСП в 2024 году составила (.xlsx) 17,17% на срок займа меньше года и 14,74% — больше года (в структуре оборотов они поделены примерно поровну). Для юаневых кредитов ставки гораздо меньше — 7,11% и 8% соответственно (79% займов приходится именно на срок до года).

Чаще всего в юанях кредитуется бизнес, связанный с внешней торговлей. «При расходах в юанях бизнесу проще закредитоваться в этой валюте, чем брать кредит в рублях, конвертировать их в юани, потратить, получить выручку в юанях, конвертировать обратно в рубли и погасить. По абсолютно той же самой причине особенно разные экспортеры любили кредитоваться в долларах и евро», — говорит финансист Сергей Скатов.

Но этим летом российский валютный рынок столкнулся с дефицитом юаневой ликвидности: спрос на китайскую валюту критически превысил предложение. Банки не могут кредитовать в валюте, потому что им нечем закрывать открытые валютные позиции (несоответствие между валютными активами и пассивами банков), говорил в начале сентября на Восточном экономическом форуме глава Сбербанка Герман Греф. В последние месяцы на фоне проблем с ликвидностью наблюдается замедление темпов кредитования.

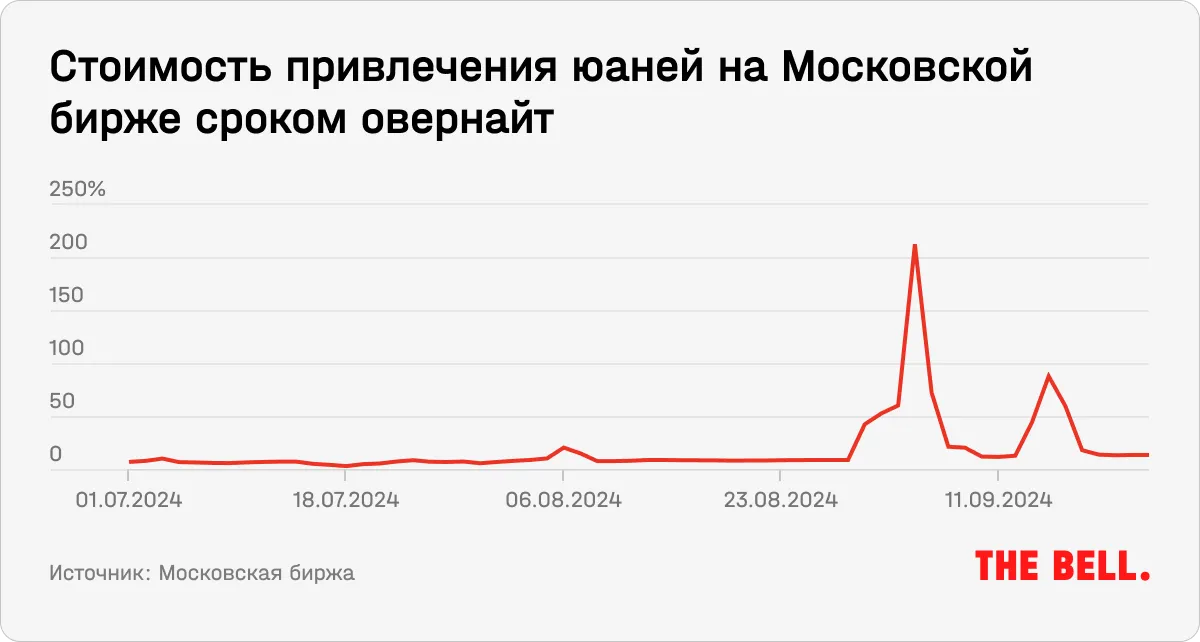

Наблюдаемый пик дефицита юаневой ликвидности на российском рынке пришелся на сентябрь этого года: ставка по однодневному репо в юанях (продажа валюты с обязательством ее выкупа), которая отражает стоимость привлечения и размещения ликвидности, превышала 212%, увеличившись за один день почти в четыре раза. Таких значений Московская биржа не видела никогда.

Кто виноват

Сама проблема юаневой ликвидности сложнее, чем может показаться на первый взгляд. С точки зрения Центробанка, никакого дефицита юаневой ликвидности на самом деле вообще нет, а есть только проблемы с закрытием валютных позиций на стороне банков. Проще говоря, банки не выдавали клиентам юани, потому что валюта нужна была им самим — для «выравнивания» объемов требований (то, что банку должны) и обязательств (то, что должен банк) в валюте на балансах.

Для этого банки получали ликвидность у ЦБ с помощью с помощью операции валютного свопа — сделки по продаже юаней за рубли с их последующей покупкой на срок один день, это альтернатива валютному репо. Этот инструмент регулятор запустил в начале 2023 года для ограничения волатильности ставок денежного рынка в случае появления дисбалансов — то есть, в частности, ровно на тот случай, если на рынке возникнет дефицита валюты.

ЦБ был не в восторге от происходящего. Сначала регулятор пытался идти навстречу банкам, повысив в общей сложности лимит по свопам с 10 млрд до 30 млрд юаней. Но потом резко повысил ставки по свопам, сделав привлечение денег дороже.

В сентябре на пресс-конференции регулятора зампред ЦБ Алексей Заботкин объяснял логику такого решения: свопы не должны использоваться банками для решения собственных проблем с фондированием под прикрытием борьбы с проблемами ликвидности. Ликвидность — способность банка сделать платеж в той валюте, в которой просит клиент. Фондирование же связано со структурой баланса и соотношением депозитов и кредитов в одной валюте. «И вот здесь уже мяч на стороне банков, чтобы их кредитная активность соответствовала их возможностям по привлечению пассивов в иностранных валютах», — добавил Заботкин.

Фактически он сказал банкам, что искать нужную им валюту должны они сами. Обычный способ привлечения денег для банков — депозиты. Но чтобы юань удержался во внутренней российской финансовой системе нужно, чтобы его кто-то был готов накапливать — а спроса на юаневые сбережения в России нет, поэтому через арбитраж (сделки, с помощью которых можно заработать на разнице курсов) юань уходит на внешний рынок, указывал экономист Егор Сусин. По его мнению, ситуацию может исправить повышение ставки ЦБ по валютным свопам, из-за чего ставки по юаневым депозитам сдвинутся в район 7-10% (летом средняя ставка была чуть больше 4%).

«В общем-то проблемой российского рынка юаня до сих пор являлось то, что он сегментирован и так не сформировался, ни с точки зрения ценообразования, ни с точки зрения баланса спроса/предложения на кредит/депозит», — писал Сусин.

В последнем Обзоре рисков финансовых рынков ЦБ прямо обвинил банки в том, что они сами виноваты в росте ставок по юаням: с конца 2023 года они наращивали валютное корпоративное кредитование, сокращая при этом объемы ликвидных активов в юанях. Основным источником фондирования стали депозиты компаний, которые сами по себе достаточно волатильны, а в случае их оттока для балансировки валютных позиций банкам пришлось обращаться к свопам от ЦБ, но этот инструмент предназначен совсем для другого — стабилизации краткосрочных всплесков на валютном рынке, писали аналитики ЦБ.

«Для стабилизации ситуации на валютном рынке в условиях действующих санкций банковскому сектору целесообразно сокращать валютизацию активов, в том числе ограничивать рост валютного кредитования», — заключил тогда ЦБ.

Другие причины

Дополнительно ситуацию с ликвидностью китайской валюты усугубляло наступление 20 сентября даты первой возможной оферты по первому выпуску юаневых облигаций «Роснефти» на 15 млрд юаней, указывали в «Альфа-банке». К этой дате банки старались аккумулировать юани, необходимые компании при предъявления облигаций к погашению. После выплаты ставка привлечения юаней на Московской бирже снизилась с 17,76% до 13,54%.

До сих пор не решенные проблемы с проведением платежей через китайские банки тоже не делают ситуацию лучше Из-за них российские экспортеры получают выручку со значительной задержкой, поэтому, чтобы исполнять обязательства по продаже валютной выручки, им приходится брать юаневые кредиты в российских банках, говорили аналитики.

Еще источник проблем с юаневой ликвидностью — введенные США летом санкции в отношении Национального клирингового центра (НКЦ), рассуждает в разговоре с The Bell банкир, занимающийся валютным рынком. Он называет эти ограничения главной причиной дефицита: по его версии, это открыло возможность для спекулятивного заработка на разнице курсов, для которого потребовалось много юаней. Из-за санкций китайские банки прекратили обслуживать платежи в юанях для Московской биржи и НКЦ, поэтому ЦБ и экспортеры потеряли возможность выводить валюту, а курс юаня упал на 10% относительно референса к международному рынку. В этих условиях появилась возможность выводить юани через российские банки и, следовательно, заработать на разнице курсов — но валюты не хватило. И хотя вывод юаней с Московской биржи затруднен, на ней по-прежнему можно торговать как с поставкой, так и без поставки, перенося расчеты в будущее операциями своп (то есть держать открытые валютные позиции).

Что будет дальше

«Ожидать, что в ближайшее время ситуация станет намного лучше, я бы не стал», — говорил на ВЭФ вице-президент Сбербанка Тарас Скворцов. Через несколько дней Скворцов и вовсе допустил, что торговля юанем на бирже может быть остановлена. Если приостановка и случится, то, скорее всего, это случится после 12 октября — именно в этот день истекает лицензия OFAC (Office of Foreign Assets Control, структура Минфина США, которая отвечает за правоприменение санкций) на сворачивание операций с Московской биржей, НКЦ и Национальным расчетным депозитарием (НРД).

Остановка торгов юанем приведет к росту издержек для всех участников экспортно-импортных операций, говорит собеседник The Bell, занимающийся валютным рынком. При этом об остановке расчетов речи не идет — в условиях, когда Европа продолжает покупать товары российского экспорта (например, газ), пути решения проблем будут найдены, добавляет он.

Что мне с этого?

Из-за санкций и разворота внешней торговли на российском рынке возникла аномалия: главной расчетной иностранной валютой вместо доллара стал юань, который по крайней мере пока что не готов полноценно играть эту роль — и похожие дисбалансы будут время от времени возникать.

Эти проблемы рискуют отразиться не только на бизнесе и валютных трейдерах, но и на простых россиянах. На фоне проблем с юаневой ликвидностью курс рубля по отношению к китайской валюте с конца августа ослаб примерно на 15%. Для российских потребителей это означает подорожание импорта из Китая, который в последние годы стал самым главным торговым партнером России.